硅料高景气度下,仍被低估的硅料标的

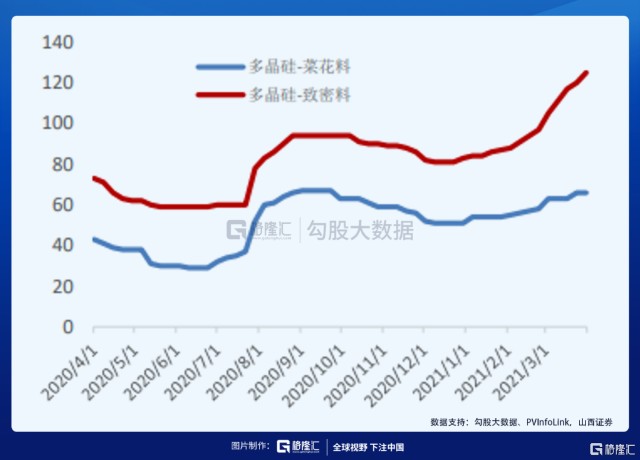

本周公布的硅料价格最高上探到135元/kg;硅料价格从年初的85元/kg左右,上涨到目前135元/kg。

硅料价格持续上涨主要受到政策推动需求增长的预期,同时下游厂商纷纷扩产为满足需求的增长及自身发展需要,但硅料行业建设周期较长,与光伏其他子环节存在产能错配的问题,下游厂商预计硅料持续紧缺,纷纷签订长单锁定硅料,增加了硅料价格上涨的预期。

同时因为大部分硅料被长单锁定,使流通在外的硅料较少,增加了中间商炒高价行为,从而进一步带动硅料价格上涨。

另外一季度下游硅片厂商持续满产,也进一步推动了硅料价格的进一步上涨,这也就导致了硅料价格从年初的85元/kg左右,上涨到目前135元/kg。

下面详细来说说。

01

需求拉动及产能错配带动硅料行业高景气

(1)政策带动光伏装机量增长

国内:早前国家能源局宣布到2030年,非化石能源消费比重要达25%左右。

如果往前推,“十三五”期间,规划设定目标值为15%,而最终达到了15.9%,可见政府对政策实施的积极性非常高;同时随着“30·60”的临近,可预见的是“十四五”期间,我国非化石能源消费占比要达到20%以上,对应我国“十四五”期间光伏年均装机需求将达80GW以上。

国外:随着越来越多的国家加入《巴黎协议》,以及今年2月美国总统重返《巴黎协议》,可再生能源发展成为各国的共识,全球开启绿色能源的大时代。

同时在光伏发电成本保持稳步下降的情况下,光伏在各国可再生能源规划中的战略地位得到进一步提升。

2020年虽受疫情影响,但中国组件出口额依然达169.9亿美元,出口量约78.8GW,同比去年57.3GW,同比增长37.52%。

全球光伏需求加速增长,预计2021-2022年全球新增装机量有望达到160GW/195GW以上。

而根据券商简单的测算160GW刚好对应着今年硅料行业整体的供给量,供给需求紧平衡的状态,由此带动了整个硅料行业可以维持高景气。

(2)产能错配加剧价格上涨

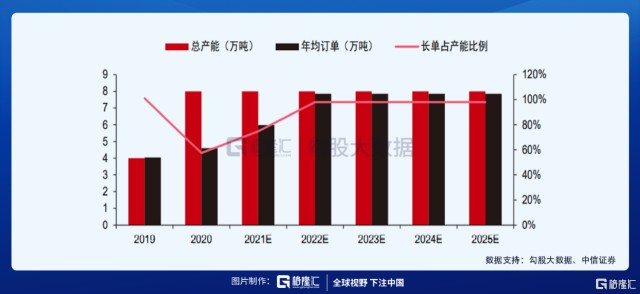

去年光伏整个产业链除硅料外都大幅扩产,其中组件、电池片、硅料规划产能从170GW左右扩产到300GW。

同时叠加硅料属于化工行业,建设周期长达18个月,与其他光伏子环节建设周期存在时间差,这也造成了即便硅料企业在2020年进行扩产,也需要到2021年底才能有产能放出,增加了硅料紧缺的气氛。

另外下游硅片厂商预计未来硅料处于紧缺的状态纷纷签约长单,锁定硅料产能,使流通于市场的硅料过少,同时中间商可以进行囤货炒高价,进而对锁定的硅料价格有一定的价格指引作用,从而带动整体硅料价格的进一步上涨。

同时一季度下游硅片厂商持续满产的状态,也助推了硅料价格的持续上涨。

在各国政府大力推动可再生能源建设的情况下,同时光伏持续降本,光伏相对于其他可再生能源的优势被进一步放大,带动光伏行业整体需求的增长。

另外单拆除光伏子环节,今年由于硅料产能紧缺,新增产能预计2021年底才能释放,预计硅料行业全年受益于量价齐升,可维持全年高景气的状态。

目前硅料价格持续上涨的情况下,且可预见硅料行业在21年可维持高景气的情况下,仍存在着被低估的硅料企业,它就是新特能源。

实际上,新特能源自3月31日发布20年财报后,就已经上涨了25%,但就目前的股价而言,公司估值仍有往上拔高的空间。

下面简单说一下新特能源这家企业。

02

公司简介

公司成立于2008年,是特变电工旗下的控股子公司,主要经营多晶硅的生产销售及新能源项目的开发与运营;处于光伏产业链的最上游(硅料)及最下游(电站开发、销售及运用)。

3月31日公司公布的财报显示,2020年实现营收135.07亿元,同比增长54%,归母净利润实现6.95亿元,同比增长72.70%。

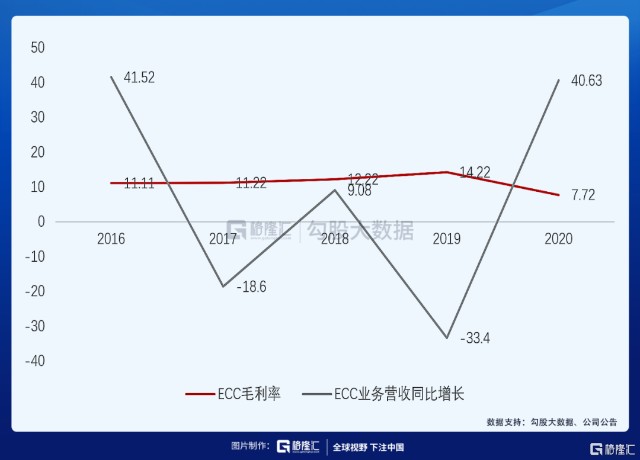

分拆业务来看,多晶硅营收实现39.85亿元,同比增长78.80%,毛利率达到19.23%,提升1.38pct;ECC项目实现营收70.11亿元,同比增长40.63%,毛利率从12.90%,下跌至7.72%;BOO项目实现营收8.87亿元,同比增长6.93%,毛利率依然维持在65%左右。

虽然ECC项目占营收比重较大,但公司的净利润主要贡献来源于多晶硅的销售,是公司估值的逻辑来源,因此下面着重讲公司的多晶硅业务。

03

新特能源作为全球前三硅料企业将持续受益

公司作为全球前三硅料企业,目前产能达到8万吨/年,同时公司在逐步推进10万吨多晶硅项目的建设,预计在2021年底建设完成,2022年完成达产,即在2022年可达到18万吨的产能规划。

(1)硅料成本属于第一梯队

公司利用新疆丰富的煤炭资源加上自备电厂发电,多晶硅生产成本从2016年的7.36万元/吨,下降到2020年的4.86万元/吨,降幅达到34%,生产成本已经处于行业第一梯队。

去年二季度投产的五期新产能爬坡后生产成本接近4万元/吨,与公司新产能成本较为接近的只有通威乐山一期和包头工厂,大全新厂和保利协鑫新疆工厂。

未来随着公司2万吨技改项目及内蒙古包头10万吨硅料项目投产,生产效率提升及规模效应有望进一步推动公司成本持续下行,提升公司竞争力。

(2)硅料市场有望向头部企业集中

目前市场上万吨以下的落后小产能以及海外高成本旧产能已经陆续被淘汰,市场份额将不断向具有成本优势的龙头企业集中,预计2021年国内多晶硅行业CR5有望从2018年的59%,提升至87%;其中公司有望从2018年的13%,提升至17%。

(3)产能已被大客户绑定,未来增长有保障

公司采用改良西门子法生产,生产技术处于行业先进水平,硅料品质高,公司目前已经与隆基、晶澳、京运通等下游知名客户签订长单。

按照年均订单规模拆算,公司现有8万吨产能在未来5年内已经大部分被长单锁定,一方面反映了公司优质硅料供应能力的认可,另一方面公司目前产能可以被稳定消化,后续为公司进一步扩产提供了保障。

04

电站项目盈利能力有望持续

公司除硅料业务外,还包括电站项目的建设和运营,主要分为ECC业务和BOO业务。

(1)ECC业务

公司于2010年切入光伏电站建设领域,2013年由光伏系统集成业务进一步向风电场建设项目拓展,2015-2017年连续三年蝉联全球光伏并网装机规模第一,2018年居全球第二、中国第一,妥妥的新能源电站开发龙头厂商。

目前公司已经形成了集光、风等电力工程项目设计、咨询、核心部件研发生产、建设、调试和维护为一体的ECC系统集成服务能力,累计建设容量约13GW。

2020年ECC毛利率下降至7.72%,主要因为转让项目增加,令成本相应提升,未来有望回升;同时随着全球装机量的提升,公司ECC业务有望持续受益。

(2)BOO业务

公司于2015年起拓展光伏、风能电站BOO运营业务。2015年刚上市时只有新疆、内蒙古两地共3个储备项目,最初装机容量450MW。历经5年发展,截至2020年底,公司实现发电收入的BOO项目规模共计830兆瓦,其中风电项目300兆瓦、光伏项目530兆瓦。

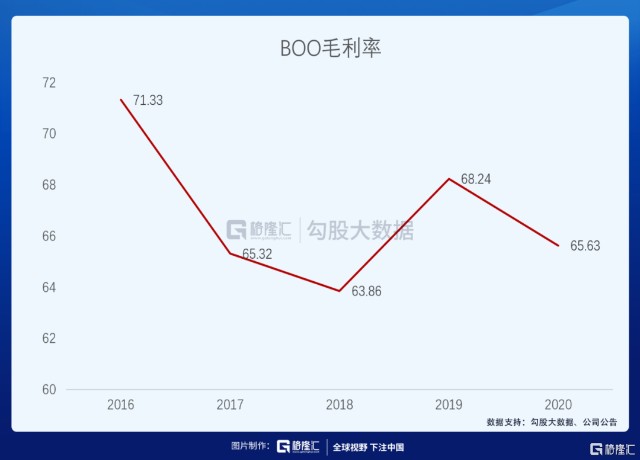

2020年BOO电站运营实现收入8.87亿元,同比增6.93%,毛利率为65.63%,远高于公司整体毛利率水平,主要由于公司通过集控中心建设推进电站集中运维管理,实现大规模数据的存储、高性能计算、数据挖掘、多场站数据对比分析等功能,提升智能运维水平,使这块业务长期维持在65%左右的毛利率水平。

预计随着公司加快内蒙古锡盟和新疆准东两个特高压大基地BOO项目的消缺、调试和转固,到2021年末,公司实现发电收入的BOO项目规模将超过2GW,为公司BOO业务提供增长动力。

05

盈利预计

目前硅料行业持续涨价,且可预见2021年硅料供需维持紧平衡的情况下,硅料企业2021年业绩相较于2020年应该有一个不错的增长,硅料企业应该是个不错的选择机会。

同时3月31日公司发布业绩,对新特能源硅料完全成本进行一个简单的测算,目前公司完全成本在5.05万元/吨的一个水平,也即假设硅料价格全年维持10万元/吨的一个水平,单吨净利润可达4.26万元/吨,预计公司硅料今年销量达到8万吨的水平,那么仅硅料而言,公司净利润已经达到32.35亿元,对应EPS(港元)3.18,以4月8日收盘价测算,PE为5.64,处于近三年PE均值的下沿线,公司估值有被进一步拔高的潜力。

同时公司电站业务有望维持高增长,也可以提高公司全年整体的净利润。

另外补充券商的预计:

天风证券预计公司2021-2022年归母净利润分别为34、36亿元,分业务拆分,21年硅料净利润为31亿元,电站业务净利润为2亿元,给予公司电站10X PE,对应市值20亿元(24亿港元),硅料选取大全新能源和通威股份作为可比标的,给予15X PE,对应市值为465亿元(553亿港元),目标价约为40元(48港元)。

中信证券给予44.87港元目标价,国盛证券给予24.6港元目标价(国盛证券给予这么低的,应该是硅料假设价格较低)。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。