业内“一哥”安居客,为何成了贝壳的追随者?

在2014年,安居客就已计划远赴美国上市。但因担心安居客上市后调高中介费,中介公司联合抵制了安居客美股上市的计划,安居客美股上市计划因此搁浅。

次年,58同城收购了安居客,安居客与58房产整合为安居客集团。此外,安居客还获得腾讯(00700-HK)及华平投资等机构的青睐。目前,58同城和腾讯分别持有安居客45.3%及14.1%股权。有了腾讯和58同城这两座大靠山,安居客获得强大的技术和流量注入,所以才有了如今月活用户最多的在线房产平台。

为了在竞争中加强技术实力和拓展地理覆盖范围,安居客于4月8日启动了港股IPO,向港交所递交了招股书。若成功上市,安居客将在港股市场和去年在美上市的贝壳找房(BEKE)隔海相望,开启地产经纪届新一轮的“隔空战”。

规模与盈利能力存倒差

从行业规模层面看,安居客是我国在线房产服务平台当之无愧的老大。

流量是互联网平台强大与否的指标,于在线房产服务平台中,安居客稳居业内第一。根据招股书,2020年四季度,安居客平台的平均移动月活跃用户量总计为6700万,活跃经纪人数量72.6万人。而同期,贝壳找房移动端月度活跃用户数同比增长88%至4818万,活跃经纪人数量49.6万人。

无论是从月活用户还是活跃经纪人数量看,安居客均大幅超过贝壳找房。此外,2020年安居客在线房产平台上的付费经纪人数量超72.6万人,占据67%的线上房地产营销市场份额,又拿下了业内第一桂冠。

线上覆盖城市方面,安居客线上覆盖的城市及县城数量超过820个,贝壳找房覆盖的城市则不足150个。

所以在体量上,安居客更胜贝壳找房一筹。但是,在盈利能力方面,安居客的规模与盈利能力存在倒差,反被贝壳找房甩至身后。

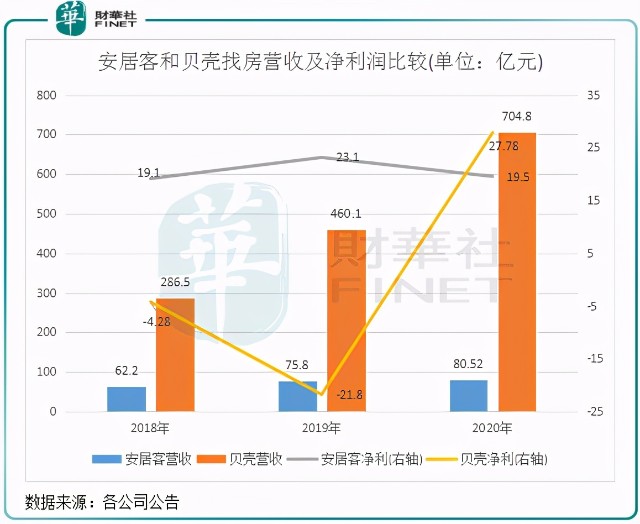

招股书显示,2018年-2020年,安居客收入分别为62.16亿元(人民币,下同)、75.79亿元及80.52亿元,虽然营收实现稳增长,但利润则出现了过山车行情,年内利润分别为19.07亿元、23.06亿元及19.54亿元。

贝壳找房同期在营收规模上则远超安居客,且增幅亦更为亮眼。在2020年,贝壳找房营收高达704.8亿元,是安居客同期营收近8倍。净利润方面,2020年贝壳找房成功扭亏,实现盈利27.78亿元,亦优于安居客19.5亿元的净利润。

网络效应不佳的“中间商”

安居客与58房产整合后,自2019年以来58同城对安居客进行了大刀阔斧的整合,目的就是从一个在线营销服务提供商转型为一个领先的开放型房产信息交易服务平台。

2019年,公司成立58爱房,将经纪品牌及经纪人与开发商牵线,使其能够获得大量新项目,以扩展新房交易服务,以为公司创造更多赚取佣金的机会。同年,公司投资房产经纪SaaS提供商巧房,在2020底合并了巧房,在提高运营效率方面又进了一步。

但事实上,安居客目前的业务模式离目标中的开放型房产信息交易服务平台还相差甚远,当前的收入来源仍依赖于向使用平台服务的经纪中介和开发商收取服务费。

与贝壳找房的经纪公司衍生平台模式相比,安居客的业务模式是为经纪人和开发商提供纯信息平台,从中收取端口费、广告费。平台、品牌和经纪人之间只是相互独立的商业合作关系,平台只负责信息展示和导流商机,不涉及线下门店运营和具体交易。

这种模式的弊端就是,安居客的营收很单一,与交易额无关,其起到的作用是地产开发商和经纪中介之间的中间商,收取的端口费想象空间不大。因为若要提高端口费和广告费,非常不利于提升经纪人的粘性,安居客2014年赴美上市受挫就是一个很明显的例子。

另一方面,房源真实性成为房产经纪平台扩大流量和客源的重要因素。中国质量万里行促进会的调查显示,有73.8%的购房者在选择线上平台时会关注房源真实性。

安居客在平台上只给经纪人提供了发布信息的渠道,不能对房源真实性进行监控,因此难以保证房源的真实性和经纪人的信用。安居客虚假房源泛滥以被大家所熟知,这非常不利于安居客对客源进行转化,进行影响到付费经纪人数量的提升。

而贝壳找房搭建“楼盘字典”数据库,目前记录在库的真实房屋数超过2.26亿套,覆盖了全国332座城市的,真实房源已深入人心。此外,贝壳找房采用的是ACN模式,即在遵守房源信息充分共享等规则的前提下,将整个服务链条细化,同品牌或跨品牌经纪人之间可以不同角色共同参与到某一笔交易中,成交后按照各角色在各环节的贡献率进行佣金分成。同时,贝壳找房可以与平台上的经纪品牌分享开发商的大部分佣金。

贝壳找房的收入模式与房屋交易紧密捆绑在一起,安居客则没有交易抽成方面的收入。所以贝壳找房与经纪人的利益结合在了一起,收入规模较安居客更大,也更有增长空间。在2020年,贝壳找房交易总额高达3.5万亿元,同比大幅增长64.5%,可想而知贝壳找房的佣金分成市场有多大。

再者,贝壳找房还有链家作为线下业务,可更好的通过线上线下联动增加房源导流,获客渠道覆盖面更广,从而加大了促成客户交易的概率。

重装出发还赶得及吗?

在线下线上闭环探索有所成效的贝壳找房的崛起,让“大块头”安居客像是一个虚胖者。安居客没有新意的收费模式,和与市场需求格格不入的房源质量,使其增长的天花板似乎一眼望到头。

因此,安居客才在2019年进行改革,计划继续扩大及深化服务范围,以打造开放型房产信息交易服务平台,摆脱以流量收费的单一营收模式。

通过加码线下业务,安居客已开始吃到了签约佣金抽成这块蛋糕。其爱房业务在交易服务方面取得佳绩,2020年爱房交易总量增长近3倍至653亿元,带动公司交易服务收入大增至2.3亿元;提供SaaS解决方案的巧房和经纪人培训等业务也正在深化中,不过对公司目前的收入还未带来较大影响。

近几年,安居客APP也上线了VR看房技术支持,2020年底覆盖全国1.94亿处房屋的数据,大大提高了真实房源的覆盖。

这一系列动作,让行业老大的安居客更像是贝壳找房的跟随者。不过安居客在月活用户、经纪人数量和线上城市覆盖方面,比贝壳找房拥有更为庞大的基数。在这个基数上,也将有利于实现快速转型。

作者:大秦