中邦环境(1855.HK)上市后首份年报业绩亮眼,望乘“碳中和”驶入发展快车道

日前,港股次新股中邦环境公布2020年业绩,这也是公司自今年1月6日上市后的首份年报。数据显示,期内中邦环境实现收益10.01亿元(人民币,单位下同),同比增长11.6%;归母净利润为6850.5万元,同比大幅增长38.4%。

可见,中邦环境在去年逆势之下表现依旧强劲,且明显好于行业整体水平。参考A股园林及绿化板块(合计23家上市公司),据WIND统计显示,2020年营收和归母净利润同比降幅的中位数分别为14.17%、24.57%。

据了解,中邦环境作为我国东三省头部的园林及生态治理修复服务供应商之一,核心业务主要覆盖园林及生态修复两个分部。为何能在逆势中脱颖而出?主要经营要点及原因如下:

营收创历史新高,园林分部收益劲增约四成

上述的行业营收和利润数据显示出,在疫情影响下,全年行业整体处于跌势,而中邦环境仍能实现营收和利润双位数的增速。其中,营收突破10亿元,创历史新高。

财报指出,这主要由于2020年新中标项目以及中标额较2019年增加,并且部分以往年度开工项目延续到2020年所致。

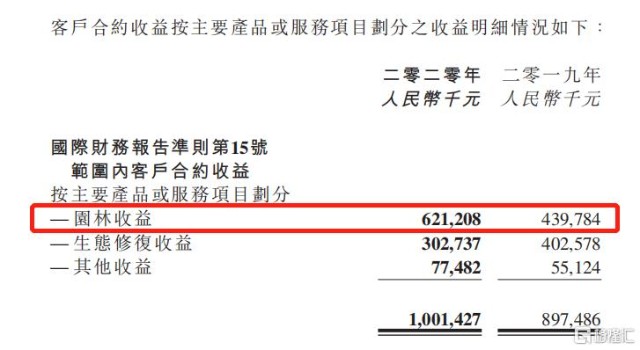

而从分部业务来看,园林板块是主要的增量来源。数据显示,去年来自园林板块的收益为6.21亿元,同比劲增41.2%,占比达62%,主要由于园林工程项目数量增加;而生态修复板块的收益则有所下降,由于大部分项目在2019年进入尾声阶段,2020年相应项目减少。但公司在2020年起开始拓展水治理业务领域,目前正处于方案论证、设计及实施阶段,这无疑是给该板块的增长注入了新动能。

同时,期内公司的盈利增幅更是明显高于营收增幅,表明公司的盈利水平有大幅提升。净利率由2019年的5.5%提升了1.4个百分点至6.9%。而毛利率有所降低,这主要是公司为了开拓新市场,以较低的利润率来投标,包括东风大街改造项目、南运河项目、海港保税区项目等。

全国拓展布局初见成效,在手订单增长显著

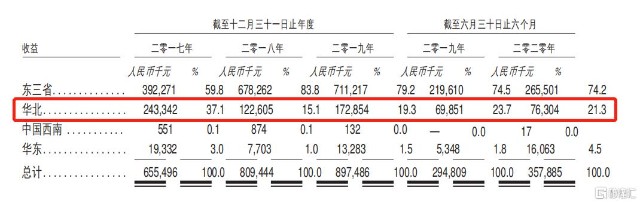

当前,中邦环境的发展策略和路线是非常明确的,扎根于东三省,并于北京、天津、重庆设立办事处,重点向华北、华东及西南地区拓展布局,逐步实现全国化扩张,这点也直接反映在了收益的区域分布变化上。

期内,中邦环境又陆续竞得雄安商务服务中心项目景观工程项目(中标价约9320万元)、福建省竞得滨江路沈海高速至南惠高速段环境整治工程项目(中标价约7460万元)和重庆市取得璧山区2020年生态停车场工程地勘服务项目(中标价约60万元)等项目,在中标区域上有所拓展,全国化扩张成效初显。

根据公司招股书披露,截至到去年12月13日止,中邦环境手中共有165个进行中项目,其中146个未完成合约的项目,合约总额约28.49亿元,将于2028年前确认。此外,华北及华东地区的进行中项目有31个,合约总额约4.55亿元。

而到去年底,中邦环境手中的进行中的项目共有183个,在此基础上有所增加,且明显超越上一年同期,这意味着公司未来业绩持续增长有保障。

结语

目前,国内园林市场依旧高度分散,表明整合空间明显。一般来说,项目的确定性及融资能力是关键的驱动因素,中邦环境在区域市场具备较为突出的优势,上市之后品牌及融资方面的优势将更明显,不仅有助于加快向全国扩张的步伐,而且利于进一步改善其财务结构。

如今,“碳中和”大势所趋,园林行业有望借此“东风”实现加速发展。因为从原理来讲,实现“碳中和”的路径,不仅限于控制碳排放,还可以通过改善生态环境的质量,提高二氧化碳等温室气体的吸收量,即被称之为“碳汇”,主要措施包括植树造林和森林保护等,且其成本要远低于工业减排。同时多方实例也证实,园林生态对“碳中和”的贡献不可小觑,大力发展园林绿化及生态修复项目有助于碳中和目标的加速实现。

我国“碳中和”机理框架

(来源:东北证券)

而自2016年生态文明建设上升为国家战略以来,国家一直重视环境生态质量的建设及修复。而在碳中和与生态建设叠加作用下,预计园林板块将迎来快速发展,中邦环境此类园林及环境生态治理行业上市企业也将持续受益。同时,考虑到中邦环境作为港股小盘股,目前业务体量尚小,但存在明显的业绩弹性。