港股衍生品早盘狙击2021年04月07日

1、收市概况

上周四恒指高开高走,收盘上涨1.97%或560.39点,报28938.74点;全日成交规模有所扩大,至约1782.5亿港元。蓝筹股方面涨多跌少,美团领涨9.26%,药明、腾讯、万洲、阿里健康等涨幅靠前;相反,龙湖集团领跌2.04%,电能实业、香港中华煤气、华润置地、中电控股亦跌幅靠前。衍生市场方面,当日认股证成交额约125.5亿港元,占大市比例约7.0%;牛熊证成交额约80.3亿港元,占大市比例约4.5%。

本周二隔夜美股走弱,三大股指集体收跌,但跌幅不大,热门中概股表现较强势;板块方面,新能源汽车股及部分Archegos爆仓受害个股迎来大反弹。美国10年期基准国债收益率降至逾一周低点,提振市场信心。本周二内地A股三大股指集体收跌,沪指及深证成指跌幅轻微,创业板指则下跌0.72%,市场情绪波动,板块轮动较快,市场分化明显。

今早恒指高开162.66点,蓝筹股方面竞价阶段涨多跌少,药明生物、美团、龙湖及小米等涨幅靠前;创科、新鸿基、交行等则暂时跌幅领先。

2、港股通资金流数据

上周四南向资金录得净卖入额约40.48亿港元。个股方面,腾讯单日录得约30.5亿港元南向资金净买入,小米、美团、心动公司及斯摩尔等亦录得南向资金净买入;相反,港交所单日获约2.4亿港元南向资金净卖出,中移、万科等亦录得南向资金净卖出。

3、恒指牛熊证资金流

恒指牛证上周四录得约4520万港元资金净流出套现,近5日累计约2.1亿港元资金净流出;恒指熊证当日录得约6959万港元资金净流入,近5日累计约2.9亿港元资金净流入。

街货分布方面,至上周四,恒指牛证街货重货区在收回价27000点至27600点之间,累计相当约1782张期指合约;恒指熊证街货重货区在收回价28900点至29400点之间,累计相当约2392张期指合约。

4、瑞通20大认股证引伸波幅变化

上周四恒指相关权证的平均引伸波幅约20.1%,按日略有调降。个股方面,阿里、快手、小米、百度、比迪、汇丰、平安等相关认购证的引申波幅均按日有所调降;相反,移卡相关认购证的引申波幅按日调升显著。

5、轮证隔夜资金流

好仓(认购证及牛证)方面,上周四中移相关好仓单日录得约1433万港元资金净流入部署,阿里、远海、汇丰、邮银等相关好仓单日亦录得少量资金净流入部署;相反,腾讯相关好仓单日录得约近1亿港元资金净流出套现,小米、美团等相关好仓则亦见逾100万港元资金净流出。

淡仓(认沽证及熊证)方面,上周四腾讯、美团相关淡仓单日分别录得约3399万、1720万港元资金净流入;相反,个股方面相关淡仓单日净流出额均较小。

6、当炒股——轮证精选

上周四恒指高开后早盘维持窄幅震荡,午后走势转强,至收盘上涨1.97%,报28938.74点,收复5天线、10天线、20天线。上周恒指走势偏稳,短线指标掉头向上,多头力量逐渐占据上风,120天线支撑力较强。若继续看多,可留意恒指牛证60422,收回价28308点,杠杆比率约49倍;若看淡,可留意恒指熊证51130,收回价29288点,杠杆比率约49倍。

腾讯集团(0700.HK)上周四大幅上涨7.21%,报654港元。腾讯上周四高开高走,势头强劲,一举收复多条主要均线,盘中最高上触654港元,短线观望能否继续收复30天线。若做看多部署,可留意腾讯牛证60507,收回价619港元,杠杆比率约14.4倍;若看淡部署,可留意腾讯熊证56301,收回价700港元,杠杆比率约12.0倍。

比亚迪股份(1211.HK)上周四上涨7.64%,收报177.5港元,短线技术指标偏中性。消息面,比亚迪今年1-3月新能源汽车销量累计为54,751辆,同比增长146.72%;另外,比亚迪最早下半年销售自产车用锂电池,消息面偏积极。若看多,可留意比迪牛证59403,收回价157港元,杠杆比率约6.3倍;若看淡,可留意比迪熊证53954,收回价188.88港元,杠杆比率约8.4倍。

百度集团(9888.HK)上周四上涨2.44%,收218.2港元,逐渐远离上市以来低点200.4港元,但距离发行价252港元仍有较大距离。消息面,百度CEO称造车入局者低估了自动驾驶的研发投入,百度仅去年一年就投入200亿进行造车,而这可能需要10年乃至20年的长期投入。若看好百度后市,可留意百度认购证14794,行使价268港元,2021年9月23日到期;或另一只百度认购证14800,行使价238港元,今年10月4日到期。

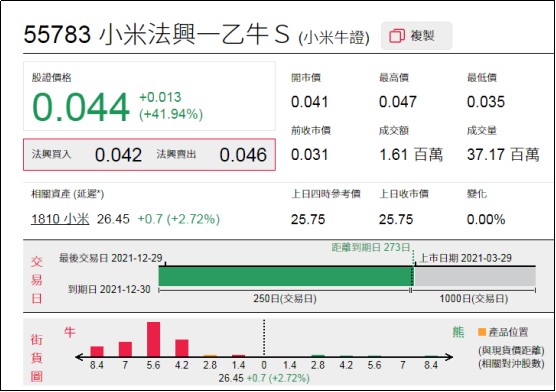

7、上一日推荐轮证回顾

1、强势轮证:小米法兴一乙牛(55783.HK),上周四上涨41.94%;

2、看错方向:恒指瑞通一八熊(53971.HK),上周四下跌66.3%。

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信、麦格理等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。