券商连跌9个月:春天何时才会来?

1

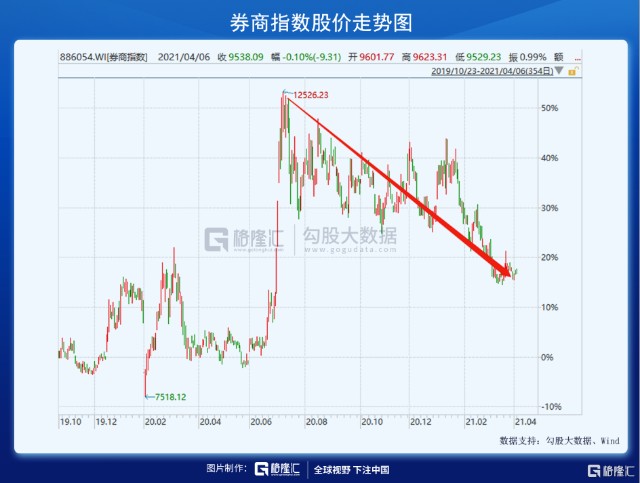

2018年底以来,券商板块的大行情只有2波,一波是2019年2月,另一波是2020年7月。尤其是去年7月9日创下5年新高之后,券商接连9个月下跌,累计跌幅高达22%,把投资者折腾够了!

具体到个股,如人饮水,冷暖自知。期间,49家券商只有3家保持正收益,其中有2家次新股(国联、中金),另外一家是东财(小涨5%),其余46家回报率均告负。其中,4家(中银、光大、红塔、南京)跌幅超40%,15家跌幅超30%,37家跌幅超20%。

尤为夸张的是中信建投,作为A股第二大龙头券商,去年8月高点回撤幅度高达45%,8个月市值蒸发超2100亿元,现在总市值也仅为2500亿。

去年7月那一波,市场上有多少声音说大牛市来了。机构、大V、专家们高呼:这次牛市只要您想下车撒泡尿,您就会被历史的车轮无情甩下,因为这是一趟高铁。

从后视镜看,券商也就大涨了10多个交易日,接着就是连绵9个月的下跌。这还真应验了那句话:于是我没下车,尿在了裤子上,开始有些暖,没多久后就有些凉,现在是凄凄惨惨戚戚……

这一波大跌行情,主要跌幅是今年1月13日后才贡献的。恰巧的是,去年四季度机构们才刚刚完成清仓式大减持。

据Choice统计,机构四季度末持仓券商市值仅为591亿,较三季度末剧减1.9万亿,降幅超过95%,持仓股数降幅更是高达97%。除了刚上市的中金公司,其余券商均遭到机构们的全线减持。

去年四季度,大盘指数还在向上冲,还有很多机构们大喊牛市,但身体上却很诚实,用清仓式的抛盘表达了对于未来行情的态度。谁承受了这一波券商的大跌!你说,还有谁呢……

2

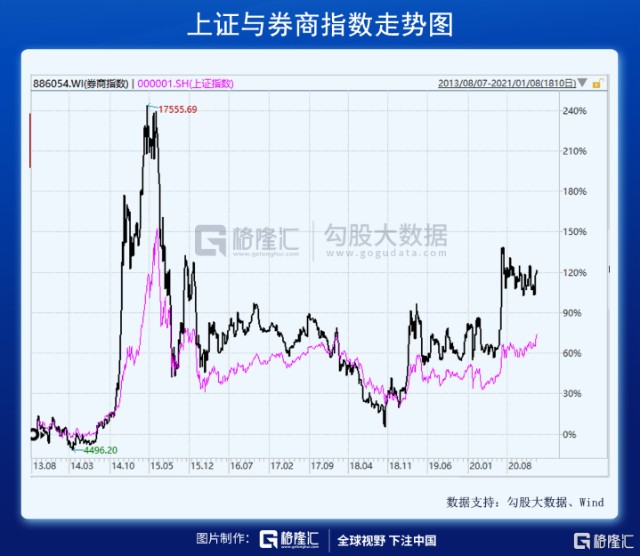

券商是大牛市的旗手,过去20来年的历史,没有那一次缺席过。为什么券商会萎靡下跌9个月,因为去年7月专家口中的大牛市并没有出现,市场被证伪了,怎么涨上去的,就会怎么跌下来。

从去年7月10日统计至今,沪指仅涨0.94%,深证成指和创业板指仅涨2%。虽然去年年底到今年2月初,大盘来了一波行情,但却是极少数蓝筹的狂欢,涨出了一个令人咋舌的大熊市。年后,白马抱团股还了回去,多数个股最深跌幅高达30-40%。

这9个月时间,是标准的猴市!期间,一共有2837家上市公司出现下跌,占比沪深两市总数量的67%,跌幅超过20%,占比55%,跌幅超过30%,占比39.4%。另一边,股价实现上涨的占比33%,涨幅超10%,占比23.3%,涨幅超20%,仅占17%。

过去9个月,指数微涨,但有55%的个股大跌超过20%!这样的行情背景下,两市成交额逐步下台阶。去年7月行情好的时候,每日成交额高达1.7万亿,而当前成交仅仅6000-7000亿。成交少,券商业绩会很受伤,毕竟多数券商经纪业务所占比例超过50%。

金融市场交易的是预期。成交不活跃,券商表现低迷,往往也预示着未来一段时间没有大行情,或者说是牛市。因为券商是大行情的急先锋,没有那一次会缺席。我们看看券商指数和上证指数在过去的表现就知道了,基本都是一对孪生兄弟。

那么,券商整整跌了9个月了,春天什么时候才会来?在我看来,2021年机会不大,因为今年不会有大的行情。

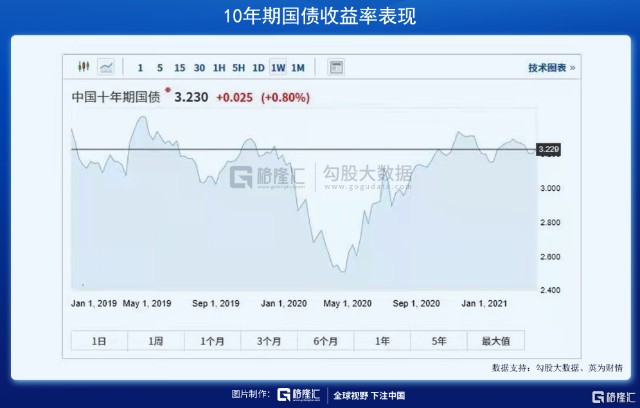

货币流动性方面,2月份M2同比增长10.1%,重回两位数增长,超出预期的9.4%。此外,中国国债收益率在2月、3月也同样出现震荡下行行情。但并不代表货币政策要宽松,大方向是货币政策要收紧,货币增速将与GDP+CPI之和匹配,即9%的M2增速是合宜的。

2月、3月会呈现偏宽松的状态,背后则源于同期财政支出大幅增加、政府净融资规模有限。但这一状况在4、5月会发生较大变化。二季度整体流动性相较于一季度会边际紧一些的,M2增速也有望再次回落到个位数增长。我们也可以大致推测,全年流动性也不会很宽裕,毕竟货币政策还是会转弯,只不过不会那么急。

宏观基本面,则依旧保持复苏态势。据统计局披露,3月份制造业PMI高达51.9%,环比2月提升1.3个百分点,略超市场预期,可见制造业景气度有所回升。受到春节就地过年政策影响,今年复产复工节奏要更快,加之2月基数偏低,3月PMI数据表现亮眼。不过生产经营活动预期PMI指数较上月回落0.7个百分点,说明复苏过程仍然存在压力。

全年来看,今年GDP增长目标设定为6%以上,比市场此前预期全年的9%,整整少了3%。其实,这已经定调了全年的经济增长,会继续修复,但力度并没有那么强。

综合流动性和基本面大方向来看,A股今年如同2019、2020年的大行情恐怕还是不要想了,大概率是保持震荡行情为主,因为缺乏大涨的逻辑支撑。

那么,券商的大春天究竟什么时候来?

“房住不炒”是楼市的定海神针,让楼市回归居住属性是大势所趋。未来,楼市没有什么大的投资机会了,大量的热钱也就不会在流进去了。

另外,前些年很火热的P2P理财渠道被完全封死,银行理财打破刚兑,债市收益率不高还有概率会踩雷,老百姓的投资渠道似乎并不多,剩下的大类也就只有股市了。并且,这只有股市能装下市场如此庞大的投资需求。

2019年11月,易会满刊文称,我国人均GDP即将突破1万美元大关,满足人民群众日益增长的财富管理需求,是新时代资本市场发展的重要使命。

其实,这已经点名了未来的投资大方向。并且,A股制度改革的步伐已经进入深水区,资本市场日趋成熟,心心念的长牛不会太远,只不过不是现在,不会是今年。

3

还有一个问题,如果未来有一波大行情,亦或是牛市启动,券商板块究竟要怎么投?

配置行业ETF+龙头,可能会是一个比较好的投资组合。

这一波下跌,券商ETF累计跌幅达到22%,仅有16家券商跌幅小于22%(刨除2家次新股)。然而,一旦上涨起来,券商ETF也毫无示弱,去年6月18日—去年7月9日,券商ETF累计涨幅46%,排名49家券商第17名。

一波下杀行情下来,券商ETF不会跌太多,但涨起来也不会太弱。对于普通投资者,投资券商ETF或许是抓住一波大行情的主要手段。

个股呢,龙头券商东财、中信或许是不错的选择之一。因为恒者恒强的格局在券商行业也演绎的淋漓尽致,不管是经纪业务,还是投行为业务,头部集中度越来越高。

其中,东财自2010年上市以来,股价十年涨了31倍,可谓是十足的大牛股。不管是2007年、2015年的大行情,还是阶段性行情,东财的反弹空间和稳定性,要好于多数券商的表现。这一波大跌之下,抛除2家次新股,唯有东财才保持5%的正回报率。

坐拥东财APP+天天基金网,两大数据流量站,经纪业务比较强,且具较强的互联网思维,其盈利能力(ROE)比其他大多券商要好得多。这也是东财长期股价表现良好的重要因素。

还有,如果你对未来行情拿捏不准,我还告诉你一个方法,看整体券商估值——PB,注意不是PE。

一旦PB低于1.6或1.56(机会值)的时候,就值得关注机会的出现,可以入局一部分,等风来。按照历史经验开看,一旦触及机会值,反弹的概率会比较大。

当前,券商指数PB为1.78倍,位于历年来中位数附近,并没有出现极为低估的情况。如果单从估值考虑,这个位置一般般。最后记得,券商投资一般只有波段机会,不会有长期买入躺赚的机会。