辅料价格已有所松动,光伏板块可以关注什么?

砸出了一个短期的黄金坑。

3月30日市场传言光伏玻璃大幅降价,引致光伏板块大涨,涨幅4.82%。

其中光伏三剑客,隆基接近涨停。

阳光涨超10%。

通威涨5%。

01

辅料价格有所松动

市场大涨这主要来源于市场调研信息,光伏玻璃4月份价格指引降至28元/平米,相较于最近38元/平米的报价,降幅达到26%;相较于春节前价格43元/平米,降幅高达35%。

光伏玻璃厂商率先做出行动,使玻璃价格大幅降低,组件毛利率提升了3%,让组件厂商具备了价格调降的能力,此前市场担心组件价格太贵,今年装机量有所下降的危机有所缓解,而光伏玻璃此次价格大幅下降,给市场打了针强心剂。

其实此前玻璃价格下降已经有了预期,只是其真的降太多了,才提振市场信心。

光伏玻璃价格之所以有所下降主要由于去年四季度的抢装潮无法延续到今年一季度,同时玻璃厂商纷纷在去年年末和今年一季度点火,产能的过剩,造成了光伏玻璃价格的下跌。

详细来说今年一季度,由于上游厂商价格的上涨,以及辅料环节价格的高昂,组件厂商难以将成本的压力传导至终端厂商,而终端厂商也又由于组件价格太贵,纷纷进入观望期,由此组件厂商也跟随,降低了开工率,有的组件厂商开工率甚至降低了40%。

玻璃厂商由于自身产业的特点,不得停炉生产,以及组件厂商降低开工率,减少了需求,同时去年四季度末玻璃价格大涨,使玻璃厂商拥有过高的毛利率,福莱特(玻璃厂商)20Q4毛利率高达58.51%,环比增加15.82pct;天合光能(组件厂商)20Q4毛利率14.87%,环比减少3.22pct;玻璃厂商与组件厂商毛利率的错配,以及玻璃厂商产能的过剩,就促使玻璃厂商有降价预期。

那么此次辅料环节的让利行为,除了终端厂商(组件厂商存在让利行为)外,光伏产业链中,谁最受益呢?

目前来看,我认为玻璃厂商让出来的利润,组件厂商最受益。

02

玻璃厂商让利,谁最受益

下面我来详细说明一下。

当然最直观的就是玻璃作为组件的原材料,原材料价格的下跌,组件厂商最受益。

但其实此前的涨价潮,电池片厂商也处于一个盈亏平衡的状态,所以其也具有抢辅料环节让出来利润的动机,但是电池片厂商真的具备这种能力吗,或者是具备抢大部分利润的能力吗?

我认为是不具备的,有以下几点。

(1)电池片厂商不具备抢利润的条件

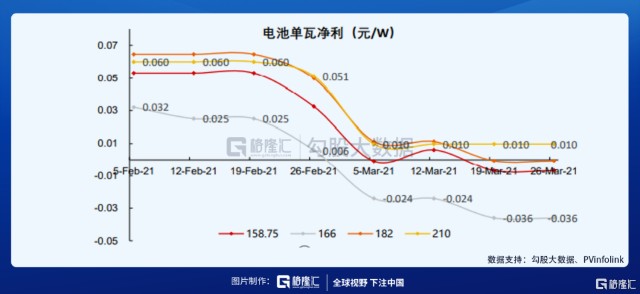

①简单看今年的涨价潮,硅片环节为了传导硅料的成本压力,大幅提升了价格,使自身单瓦净利提升,而这段时间电池片单瓦净利大幅下跌,而组件厂商的单瓦净利基本没变或是小幅上涨。

可见电池片厂商其实在成本上涨的过程中,不具备完全将成本端的压力传递至下游厂商。

②上述深层次的原因,主要由于电池片环节CR5比例较低,单个厂商不具备定价权。

另外一体化厂商如隆基、晶澳、晶科等厂商,其电池片产能已经达到100GW以上,且其生产的电池片基本用于自用,不对外销售,这100GW的产能对应今年全球160-170GW的需求,基本上市场只需要60-70GW的电池片流通市场就可以满足市场需求了。

而且今年电池片环节产能又过剩,让本就议价能力弱的电池片产能,更不具备话语权了。

因此即便电池片厂商处于盈亏平衡的状态,但其并不具有大幅抢玻璃厂商让出来利润的条件。

再看光伏其他环节。

保利协鑫此前发文说不再涨价,目前看来硅料抢利润预期不足。

数据来源:公司官网

同时隆基作为硅片的龙头,也跟随硅料不再涨价,因此硅料环节也不会去抢利润。

基于此来看,玻璃厂商让出来的利润大部分留给了组件厂商。

03

组件厂商能获利多少?

那么利润既然留给了组件厂商,组件厂商能分多少也是个问题。

目前由于组件价格太贵,终端厂商纷纷停工,多数处于观望状态;但实际上终端厂商除了要考虑组件价格影响内部收益率的问题外,还需要考虑政治任务的问题。

根据市场调研,去年内部收益率8%是政策底线,今年内部收益率底线已经降至6%左右,有些重点项目还能申请5.5%。

根据券商预计如果政策底线降到6%左右,对应的组件价格可以到1.7元/W。

而根据晶澳的调研纪要,去年平价项目招标在1.4-1.45左右,今年1.6-1.65左右可能比较合理,目前大部分地区在1.6-1.7左右,应该能支撑。

而去年存量项目中,平价项目占大头,预计去年存量项目有50GW左右,而平价项目有40GW左右,所以根据晶澳调研纪要,今年组件价格在1.6-1.65左右比较合理。

那么根据晶澳的调研纪要,以及券商的预计,我按1.65元/W的组件价格来预计,组件厂商能在此次玻璃厂商价格让利中,毛利率提升1.5%左右。

04

值得关注的公司

此前光伏板块大幅回调近30%,市场因为组件价格太贵,担心今年的出货预期。

但实际上无论是国内,央企没有削减今年的装机目标;还是国外,有较强的装机需求。如印度计划2022年调高组件、电池片关税,并且今年会有大量并网项目需要在今年装机完成,两项因素叠加,正向影响今年装机需求。

如美国,正式重返巴黎协定,拜登推出2万亿投资计划,计划四年内建设5亿组太阳能板,假设每块组件功率400W,5亿组太阳能板对应200GW装机,未来5年对应年均装机40GW。

全球都有一个较好的装机预期,那么此前市场的担忧,可能就砸出了一个短期的黄金坑;另外现在辅料玻璃价格也下降,很好的缓解了市场之前的恐慌预期,根据我上面的分析,短期内,组件厂商可以关注一下。

(1)隆基股份

隆基作为光伏龙头企业,硅片和组件都做到全球第一,行业地位毋庸置疑。

目前公司规划21年组件产能达到45GW,相比于20年底30GW,增长了50%;此次光伏玻璃让利出来,预计对公司21年毛利贡献9亿元。

目前公司估值29X,短期内由于光伏玻璃让利出来,组件厂商毛利率边际有所改善,存在价格调整的空间,同时考虑到此前组件厂商盈利状况已经处于低点,后续预计不会继续往下调,那么可以预计目前的毛利率即为短期内毛利率的底部,即便后续组件厂商需要让利给终端厂商,毛利率依然会高于前期低点,待组件价格有所调整,市场对装机量预期会有所上升,公司估值有望拔高。

券商预计隆基21年营收827亿元(+52.38%),净利润114亿元(+34.58%),对应EPS3.03。

(2)晶澳科技

晶澳科技作为组件老三,目前估值仅为17.4X,逻辑与隆基一样,目前组件厂商已经处于盈利状况的低点,目前玻璃厂商让利出来,提高了公司整体的盈利能力,即便后续需要价格调整,整体毛利率依然高于前期低点。

另外考虑到目前海外市场对组件价格上涨的接受度较高,晶澳海外营收占比68.83%,整体盈利改善会更好。

晶澳相较于隆基,估值存在低估,未来估值拔高的空间会更大一点。

券商预计晶澳21年营收397亿元(+53.65%),净利润22亿元(+51.84%),对应EPS 1.49。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。