又一个涨价周期的细分行业,把握周期的确定性收益

近期我们讨论了面板、覆铜板的涨价周期,现在我们再来讨论电子领域的另一个涨价方向——被动元件。被动元件是电子元器件的一种,也是电子行业的基石,因为其体积较小,常被称为“电子之米”,主要包括电容、电阻、电感等产品。

去年下半年以来,一些被动元件厂商陆续发布涨价函,截至目前涨价潮仍在持续。

由于多项原材料价格如陶瓷基板价格轮番上涨,加上人工成本、运输成本高涨,被动元件公司的成本结构承压,并且已经开始往中下游传导,引发涨价潮。

3月1日,以芯片电阻所需的陶瓷基板来说,三环(潮州)领头上涨,随后其它一二线电阻厂全面使用调涨之后的新价格,涨幅介于7~15%。

3月1,三星电机部分MLCC产品已于日正式涨价,涨幅达10%-26%,将于4月1日执行。

3月8日,被动元件大厂国巨对客户端发出涨价通知,芯片电阻、MLCC(片式多层陶瓷电容器)预计调涨10~20%,新价格将于4月1日生效,并且今年以来首度将合约客户纳入调涨范围。

随后华新科也发出调涨MLCC报价三至四成的通知,涨幅比国巨高至少两倍。

由此可以看出,当前被动元件的景气周期在持续上扬,整个行业都处于顺周期的趋势中,预计今年的业绩都会有显著的增长。

下面我们便从需求和供给的角度来解构一下本轮被动元件周期的具体情况,以及寻找在周期中受益比较明显的公司。

需求端确定性强

(1)被动元件下游的应用主要来自于消费电子、5G基站和汽车电子。

从图中可以看出占比最高的是消费电子64%,4G时代的高端智能手机使用MLCC达到550-900颗,5G时代提升至650-1000颗。未来随着技术下沉到低端机,到2025年,MLCC在消费电子整体的使用增速预计能维持50%的增长率。

虽然国内5G基站增速放缓,但放眼全球,海外仍有大量的建设需求,保守估计至2025年总量将维持10%的增长。

汽车电动化的趋势在加强,平局每台电车需要10000只以上MLCC,对比起燃油车3000-3700只,增加幅度明显。预计到2025年,汽车电子的MLCC需求量增长将超过200%。

另外,从库存周期的角度来看,经历了2018年的涨价周期、2019年的去库存周期,2020年行业逐步进入补库存周期。受疫情影响,2020年Q1、Q2行业需求同减6%、2%,补库存周期叠加经济回暖,2020年Q3行业需求同增10%。预计2021年被动元件需求还将持续向好。

因此,总的来说,保守测算全球5年CAGR增长超过10%,高于过去8%的复合增速。

(2)国产替代逻辑在加强

中国对被动元件的需求量极大,长期以来主要以进口为主。

由于电容在被动元件中的占比最大,因此我们下文中重点聊这个方向,其他电感和电阻的逻辑类似,下文将简单带过。

①MLCC

从全球来看,MLCC行业集中度高,前五家厂商市占率达到78%,主要以日(4家)韩(1家)的企业为主,日本企业占据超过50%的是否份额。日韩企业垄断MLCC市场,国产化率极低,如MLCC国产化率不足10%。

2019年中国电容器进口金额达96亿美元(折合人民币666亿元),电容器出口金额为40亿美元(折合人民币278亿元),电容器贸易逆差达56亿美元(折合人民币达388亿元)。

其中进口电容器主要为高端产品(12-15万美元/吨),出口电容器主要为中低端产品(3-5万美元/吨)。而在中美贸易摩擦背景下,国内终端厂商开始逐步将供应链向国内转移,国产替代大势所趋。

国内MLCC企业与日韩差距主要在于原材料端、生产设备。MLCC的核心原材料为陶瓷粉体,日本遥遥领先技术,日本企业目前在这一领域上领先于其他各国,其优势主要体现在MLCC烧结专用设备的种类、自动化程度和精度上。

国内企业在工艺上的差距相对容易追上,但在MLCC的生产设备上仍高度依赖进口,无法自行制造生产设备。

随着中美贸易摩擦,国内MLCC企业加速扩产。风华高科、三环集团、鸿远电子、火炬电子四家国内MLCC行业领先企业先后公布了产能扩充计划,以期在国产替代浪潮下抢占更多国内MLCC市场份额,四家企业合计扩产659亿只/月(折合年产能为0.79万亿只),远低于中国进口MLCC(2018年中国MLCC进口数量达2.6万亿只)。

②电感

相比起MLCC来看,电感行业集中度较高,虽然前五家市占率为68%,以日本和中国台湾的企业为主,另外中国大陆的大陆顺络电子市占率为8%、是全球第五大电感器企业;大陆制造商占全球份额的16%,国产化率较低。

③电阻

电阻的龙头是中国台湾的国巨,市占率达34%。其他厂商主要为日本企业(3家),另外,中国大陆风华高科市占率为6%、是全球第五大电阻器企业。

供给端扩产缓慢

从供给的角度来看,当前全球的产能约5.8万亿只/年,而2021年预计需求量将达到5.5万亿只/年,同时考虑到疫情的冲击,部分产能受到影响,实际供需处于紧平衡的状态。

从全球的产能来看,日系和中国台湾的厂商虽然占据了全球大部分的市场份额,但这些头部厂商的扩产意愿较低,并且日系产能更多转向价值量更高的汽车电子,在消费电子领域的比重逐渐降低。

由于设备投产需要较长的时间周期,国内厂商可以明确3年内有较大量新增产能的主要是风华高科和三环集团,考虑到产能建设和爬坡的时间,2021年实际贡献的量产能则更少了。

18年产品巨幅涨价打乱了下游客户的采购计划,跳价缺货损害了部分客户关系,推动国内大客户加快扶持本土厂商,而风华三环从18年开始加快投资新产能,20年国内厂商份额明显增加。

大厂在主动降低稼动率,而在小厂有产能爬坡过程中,短期来看,市场的产能情况是偏紧的,这样看21年供给侧增量有限。随着疫情复苏,市场需求的逐步提升,MLCC在近期迎来一轮涨价潮也就可以理解了。

从需求和供给的角度来看,今年维持紧平衡基本已成定局,预计今年被动元件的价格将维持在高位。

投资机会

接着我们便来看看国内的上市公司将要如何应对当前的周期,以及我们在投资中应该如何去把握产业链的周期机会。

(1)国内产业链看什么

对大厂而言,高端市场基本由日韩垄断,这些厂商可以通过控制产能利用率影响行业供需形势,进而影响价格,可以实现减产增利,这一策略前提为行业供需形势偏紧,边际产能收缩对价格影响较大。如在高端市场,村田是毫无疑问的龙头,并且这一块由于技术门槛较高,国内厂商很难在短期内实现突破。

但是,国内厂商在后端应用型技术上进展较快,在中低端型号生产上可以实现部分替代。在中国大陆对应的企业,主要为风华高科和三环集团。这类小厂无法通过控制产能利用率影响有效供给,一般主要以略低于大厂价格抢占份额。

就国内目前MLCC的发展现状而言,中国MLCC份额占据全球不足5%,中低端型号自给率不足,因此国产替代的主要目标还在较早期的阶段,这一阶段的主要任务是扩大产能,加快客户导入,实现中低端市场的份额提升。

(2)个股模式

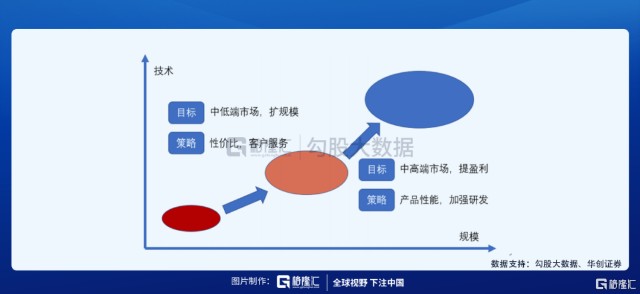

从模式上来看,国内厂商以三环和风华两个公司为代表,分为两个发展路径:一体化生产和材料设备外购。

①三环集团

如三环集团主要走一体化模式,从原料制备到设备开发形成闭环,虽然前期投入极大,并且需要较长的时间,但一旦形成技术壁垒后,其盈利空间将大幅超过材料设备外购的模式。

以5年维度看,三环集团在基础材料环节积累深厚,有望凭借一体化布局进入一线梯队。

②风华高科

风华高科则是以材料设备外购为主,其核心设备均从国外采购,能快速扩大规模,但实际毛利率和净利率都将较低。

以2-3年维度看,风华高科产能规模弹性最大。风华高科本轮扩产最快,在建产能最大,在下游客户导入上进展顺利,成长确定性较好。同时风华也在积极布局上游原材料,通过旗下国华新材料实现部分粉体自供。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。