缺少物业销售利润,恒隆地产的“包租公”生意可持续吗?

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

恒隆地产在内地因恒隆广场而驰名。与内地房企的租赁业务相比,恒隆地产租赁业务无疑是成功的。但缺乏了销售物业带来的可观利润,公司业绩也是持续下滑。想靠“包租公”生意打开局面,恒隆地产的租赁业务能否支撑公司未来发展?

缺失物业销售,公司收入、溢利双双下滑

7月30日,恒隆地产(00101-HK)发布2019年中期业绩,上半年公司收入、溢利双下滑。

上半年,公司营收42.04亿港元,同比下滑18%;股东应占溢利35.16亿元,同比下滑25%;每股收益减少至0.78元。

恒隆地产创立于香港,2001年将发展重点移到内地,以在香港和内地建造、持有和管理世界级商业综合项目恒隆广场而驰名。

公司奉行顺周期投商业地产,逆周期时投开发物业的发展策略,坚持通过高派息率支撑股价底线。在房地产市场来回变身,成功发展为以投资性物业为核心,以租赁收入为主要营收结构的房地产企业。

作为商业地产的拥趸,期内恒隆地产物业租赁表现延续2018年下半年以来的增长态势,虽然人民币兑港币同比贬值6%,但物业租赁收入仍达42.04亿港元,同比增长2%。

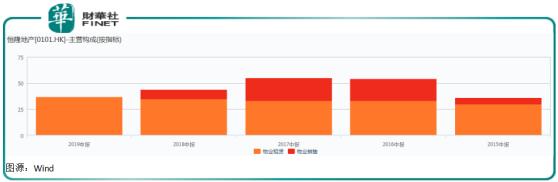

拉长公司近五年营收结构看,恒隆地产物业租赁已经形成稳定发展态势,而销售物业则变动较大。

Wind数据显示,2015年-2019年中报告期内,公司物业销售分别为港币7亿元、24亿元、25亿元、10亿元、0亿元。

从公司2018年年报可见,恒隆地产在香港或已无可出售住宅项目。财报显示,除蓝塘道项目12间半独立大宅和浪澄湾的一个单位外,恒隆地产已经将香港的住宅全部出售。

缺乏可出售的住宅项目,也导致公司2018年利润下滑。2019年上半年,恒隆地产又卖出蓝塘道项目23–39的半独立式大宅,和荔枝花园原定持作投资物业的111个停车位。两相交易入账将在今年下半年完成,或将拉升今年全年业绩。

投资物业公平值同比减少41%

物业销售收入的下滑,曾让恒隆地产2018年收入和溢利双双下滑。至今这个局面仍无法改观。

财报显示,由于2019年上半年公司无物业销售收入,导致物业销售收入同比减少100%,进而影响到公司营业溢利同比减少13%。

近10年来,已经很少见到恒隆地产香港拿地的报道。估计公司手里有的也就投资性物业,而随着增厚业绩的需要,公司未来究竟有多少自持转销售还有待观察。

令公司“雪上加霜”的是,期内公司投资物业公平值同比大减41%。2019年上半年,公司录得整体重估收益14.38亿港元,较2018年同期的24.56亿港元下降41%。

由于业务重估收益比去年同期低,股东应占纯利减少25%,至港币35.16亿元。撇除物业重估收益,及所有相关影响,股东应占基本纯利整体减少4%,至22.29亿元。

作为从投资性物业上找钱的恒隆地产来说,每年的物业公平值也是平衡利润的一个重要调节器。不过今年上半年,这个调节器贡献为负。

截止2019年6月30日,恒隆地产投资物业总值为1369.70亿港元,其中,香港物业组合估值约663.82亿港元,及内地物业组合估值705.88亿港元。

上海是最大市场,大连恒隆出租率仅79%

自2001年公司将发展重心移到内地,内地物业租赁营收和增速已经多年赶超香港收入。

2018年,公司租赁物业总收入81.81港元,同比增加5%。内地物业组合收入占比上升7%,占总收入比例52%。香港物业组合按年增3%,占总收入比例为48%。

恒隆地产内地的租赁物业组合主要为商场+办公楼模式。财报显示,期内公司收入主要来自上海、无锡、潘阳、济南、天津、大连的恒隆商场和办公楼。

从2019年中期报看,虽然公司业务覆盖多个城市,但仅上海一座城市就贡献了64%的收入,贡献金额达人民币12.21亿元。

且期内位于上海港汇的恒隆广场商场正在进行大型翻新工程,对报告期内租金收入造成影响。在此情况下,上海整体物业收入仍同比增加4%。

此外,财报显示,上海以外地区的物业收入同比大幅增加14%,延续了去年下半年以来的升势。去年下半年上海以外地区的物业收入同比增加7%,但这个基数就比较小了,未来几年可能都无法和上海相媲美。

以大连恒隆广场为例,截至2019年6月底的最新出租率仅为79%,天津也才83%。而上海恒隆广场的出租率高达98%,大连、天津等相对弱势的出租率也更难支撑未来业绩的大幅增长。

恒隆地产浮华还能走多久?

位置绝佳的地标、出类拔萃的建筑、纸醉金迷的奢侈品,让恒隆广场成为浮华的象征。然而这一记浮华却是经不住现实推敲的,随着贸易摩擦的影响、消费下行,消费者的习惯极有可能发生转型。

上半年发生的某奢侈品“筷子事件”就让大部分国人在情绪上对奢侈品产生抵触。奢侈品本事消费也是一种情绪消费,一旦动摇了支撑动机,这种消费极有可能崩塌。

这对专注于零售的恒隆地产来说是潜在风险。不过在这假设的危机还未来临前,公司首先要面对的还是竞争风险。

以公司最大内地市场上海为例。上海零售市场日渐壮大,恒隆广场对手越来越多。

据中国连锁经营协会和世邦魏理仕联合发布的报告显示,2018年上海共开出各类首店835家(不含快闪店),平均每天新增2.3家首店。

新的消费形势当前,恒隆地产与面积大、人流多很难再沾边了,估计未来能抵挡一阵的也就是昔日“上海滩一哥”的老标签,和沉淀多年old school气息。

此外,势均力敌的对手也一直在追赶。太古里、新鸿基徐家汇ITC即将于2020年底登陆上海,也让恒隆地产压力巨大。

最后恒隆地产现有业务是否可持续也有待观察。Wind数据显示,2015-2019中期报告内,公司租赁业务增长率分别为8.61%、1.17%、-1.84%、7.38%、2.09%。这个极低的增长态势很难实现公司规模化扩张和业绩的大幅提升。

而公司在物业销售方面已经表现出没有持续利润,在这种情况下,恒隆地产如何继续开拓市场,寻求新的利润增长点,去支撑公司长期业绩和股价,显得尤为迫切。

作者:李莹

编辑:李雨谦