深耕大湾区,业绩亮眼,星盛商业(06668.HK)成长性获持续确认

3月30日晚间,星盛商业(06668.HK)发布2020年全年业绩。公告显示,2020年,星盛商业实现收入约4.42亿元,同比增长约14.1%;毛利约2.49亿元,同比增长约23.9%;归母净利润约1.27亿元,同比增长约50.0%。

作为星盛商业上市后交出的第一份年度成绩单,面对疫情下的复杂市场环境,过去一年公司实现营收净利双增,盈利能力持续表现,展现了高质量增长的一面。

1· 业绩快速提升,经营质量持续夯实

星盛商业是国内少见的以纯商业运营为主营业务的商管公司,其主要借助三项商用物业运营模式向国内商用物业业主或租户提供的商用物业运营服务产生收入。

过去一年公司实现营收同比增长14.1%至4.42亿元,而拉长时间线,2017-2020年年复合增长达16.7%,保持快步向上的趋势。

营收高速增长的同时,公司保持了良好的成本控制,2020年撇除上市费用影响,公司成本及费用同比下降1.9个百分点至2.56亿元,同时观察到2017至2020年公司成本及费用的年复合增长率仅为6.0%,反映公司并未因为规模的提升而导致成本激增,反而凭借优质的运营体系实现了良好的规模效益。

得益于营收的快速增长和自身成本的有效控制,在利润端也得到了持续释放,净利润方面,过去几年星盛商业保持高速增长态势,2017-2020年复合增长率达36.8%。其中2020年公司净利润同比增长33.5%至1.28亿元,归母净利润同比增长50.0%至1.27亿。

反映在盈利能力上,公司毛利率、净利率近年来提升明显,2020年毛利率达到56.3%,同比提升4.5个百分点,净利率达28.9%,同比提升4.2个百分点。

此外星盛商业ROE表现靓丽,2020年达128.3%。

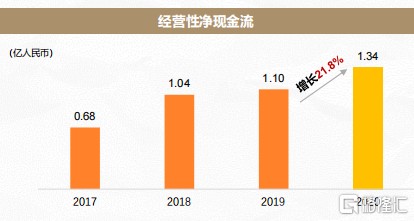

公司不但在毛利、净利润等多项指标上取得了不俗的增长,更能反映在现金流的创造能力方面,这也足见其在盈利质量方面取得的优异成绩。2020年星盛商业录得经营性净现金流约1.34亿,同比增长21.8%。

过去一年,公司财务进一步夯实,截止2020年底星盛商业资产负债率为63.0%,较2019年的87.9%大幅降低,值得一提的是,截止去年年底公司没有任何银行贷款,进一步凸显公司强劲的造血能力和抗风险能力。

整体来看,公司交出了一份靓丽的成绩单,多项核心业绩指标实现超预期增长,其长期优质经营能力进一步得到确认。

2· 优质区域布局叠加高成长赛道,长期潜力可期

星盛商业所布局的赛道具有高成长性特征,近年来随着国家经济不断发展,城镇化持续推动,消费结构面临升级,商业运营服务市场发展空间广阔,目前行业仍然处于相对分散状态,作为行业领先品牌,公司面临良好的市场机遇。

而具体聚焦到公司所具备的竞争优势及成长性机会,则体现在如下几个方面:

a· 背靠优质资源,强大品牌优势,内延外拓具备支撑

星盛商业过去充分受益于的关联方星河控股集团优质资源的输出,实现快速增长。考虑到粤港澳大湾区城市面临的商业升级的机会,星河控股在地产开发项目上的不断拓展也将持续带给星盛商业相应的资源,并与集团多元业务形成强大的协同,支撑星盛商业业务健康高质量发展。

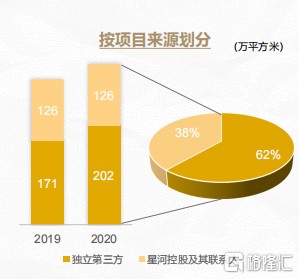

与此同时,星盛商业自身在行业内领先的品牌优势,也在持续发挥外拓能力。近年来公司来自第三方项目的营收呈现快速提升之势,财报显示,2020年星盛商业来自第三方项目的收入大幅提升70.7%至0.7亿元,而2017-2020年来自第三方项目的收入年复合增长率更是高达37.4%。此外,过去一年,公司商业运营服务合约建筑面积为328万平方米,其中有61.6%由独立第三方开发或拥有。公司外拓能力强劲充分验证了自身造血能力,而这也是公司在行业中构筑的核心竞争能力的充分体现。

(合约管理面积-按项目来源划分)

b· 区域深耕优势明显,加速对外扩张释放品牌潜力

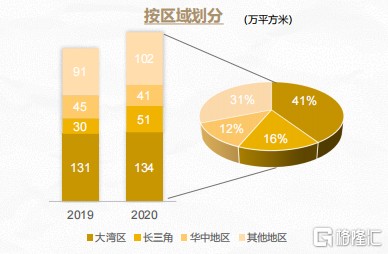

立足深圳,星盛商业业务集中在大湾区,与此同时积极向外部区域扩张,截至2020年12月31日,星盛商业总签约管理面积约328万平方米,总签约管理项目数量53个,覆盖中国20个城市,其中32个项目位于大湾区(17个项目位于深圳),9个项目位于长三角地区。

(合约管理面积-按区域划分)

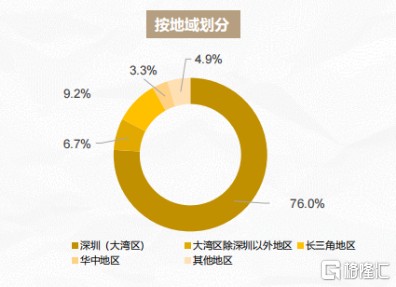

从收入分布来看,公司核心布局区域为公司业绩增长带来巨大支撑,过去一年,星盛商业核心深耕区域深圳收入占比达76.0%、大湾区除深圳以外地区占比达6.7%,长三角区域占比达9.2%。

(营收-按地域划分)

近年来,随着公司不断对外拓展,全国性布局已经初具规模,一方面得益于对核心区域布局的持续巩固与深耕,业绩潜力将不断得到释放,并支撑公司对外扩张。而另一方面,对外布局项目的不断成熟,也将释放利润夯实公司整体业绩。

c· 强运营塑品牌,优质生态圈持续释放商业价值

星盛商业拥有完整及广受认可的品牌系统,主要包括城市型购物中心“COCO Park”、区域型购物中心“COCO City”及“iCO”、社区型购物中心“COCO Garden”以及高档家居布置购物中心“第三空间”,公司运营体系,截至2020年底,公司城市型购物中心COCO Park共8个,区域型购物中心COCO City或iCO共21个,社区型购物中心COCO Garden共8个,高档家居布置购物中心第三空间1个。过去一年,公司新开业项目包括深圳福田星河COCO Park、深圳沙井星河COCO Garden、深圳龙华星河COCO Garden、中山天奕星河COCO City等4个项目。

具体到公司的经营模式,星河商业形成了委托管理、品牌及管理输出、整租等三大经营模式,过去一年该三大类别收入分别占比69.9%、25.8%、4.3%。

(营收-按经营模式划分)

(合约管理面积-按运营模式划分)

特别关注到公司在品牌及管理输出的占比不断提升,反映了公司轻资产模式已经相当成熟,并充分得到市场认可。

公司具有灵活开放的经营模式,并积极致力于打造区域标杆,对公司品牌影响力的提升带来了强劲的助推,与此同时,星盛商业不断推动精细化运营,数字化转型,透过产品创新和业态创新,协同星河控股优质生态形成了强大的竞争壁垒。

3· 结语

过去一年,面对疫情带来的冲击,星盛商业在业绩上取得了不俗成绩,公司登陆香港资本市场成功募资,夯实其整体实力,对公司进一步加速布局做大做强带来强劲支撑。透过年度成绩单的核心数据,我们发现,公司业务成长性不断得到验证,业绩确定性亦进一步增强,尤其是表现在品牌及管理输出上,公司业务模式得到有效验证,规模增长持续发力,未来伴随业绩不断提升,其估值也将有望实现重塑。

值得一提的是在业绩公布后,建银国际发表研究报告指出,公司业绩符合预期,在特别股息下公司派息高达41%,令人惊喜。得益于商业模式和项目布局,星盛商业利润率和盈利可视性较高。建银国际预计2021-2023年公司净利润复合年增长率为36%,其将公司目标价格由5.4港元进一步上调至5.8港元,较当前3.8港元现价仍有52.6%的升幅空间。

作为一个富有经营特色及雄厚品牌实力的纯商业运营服务商,星盛商业积极谋求对外扩张,伴随其品牌在非核心区域对外赋能持续跑通,在行业集中度提升的大趋势下,凭借公司显著的经营能力和专业优势,其成长性还将得到进一步释放,长期价值也将值得期待。

- 星盛商业(06668)