聚焦年报|财富管理业务赚的“盆满钵满”银行去年基金代销、理财产品收益颇丰

财联社(北京,记者 姜樊)讯,在2020年银行业的业绩发布会上,“财富管理”成为热门词汇。凭借去年资本市场的强劲上涨,各家银行在财富管理业务上赚得“盆满钵满”。邮储、平安银行的代销基金收入均翻番,邮储银行代销非货币基金同比增长高达240.98%。

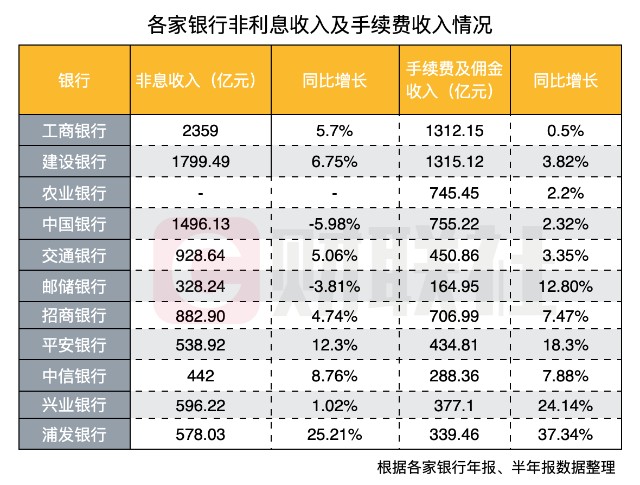

在基金代销、理财产品销售大幅增长的支撑之下,多家银行手续费及佣金收入出现上涨。其中浦发银行以37%的增速位列已公布年报银行之首。

作为商业银行资产管理业务的重要平台,理财子公司去年也全面“丰收”。目前已披露业绩的14家银行理财子公司均已实现盈利,招银理财以24.53亿的净利润收入位居第一。

随着中国百姓手中财富日益增长,财富管理市场被银行视作新的蓝海。财富管理业务也是银行“轻型化”转型的重要着力点,银行纷纷发力财富管理业务势在必行。

多家银行基金代销增长翻番

去年,多家银行财富管理收入大幅增长。数据显示,浦发银行手续费及佣金收入为339.46亿元,同比增长37.34%;招商银行财富管理手续费及佣金收入285.24亿元,同比增长35.68%;兴业银行零售财富实现中间业务收入 82.81 亿元,同比增长 32.71%。

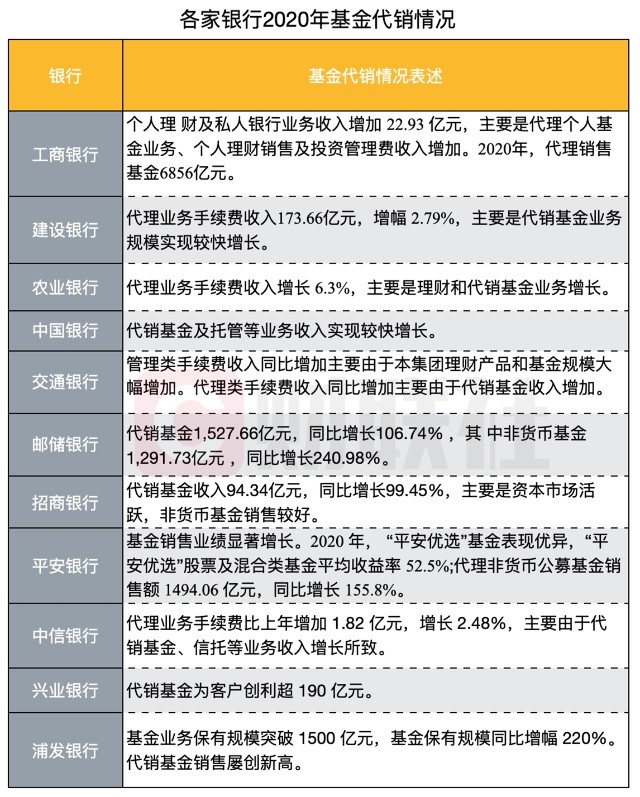

基金代销是去年各家银行财富管理主打的产品。数据显示,去年多家银行基金代销量翻番增长。浦发银行基金业务保有规模突破1500亿元,同比增长220%;平安银行代理非货币公墓基金销售额1494.06亿元,同比增长155.8%;邮储银行去年代销基金1527.66亿元,同比增长106.74%;其中非货币基金1291.73亿元,同比增长240.98%;招商银行代销基金收入94.34亿元,同比增长99.45%。

某股份制银行一位财富管理相关负责人对财联社记者表示,去年银行基金销售较好,主要是资本市场活跃所致,带动了权益类产品的大卖。银行是基金产品最大的销售渠道,银行也可以通过这些收益较好的基金产品增加客户粘度。

“在资管新规之下,不符合新规的理财产品不断退出市场,各家银行因此产生了巨大的理财产品缺口。尤其是去年固收类产品收益较低,且各银行理财子公司的产品数量依然较少,所以银行也亟需优质的基金产品来弥补这一理财缺口。”上述人士表示,除了代销基金公司已有的产品之外,银行还会与基金公司合作定制一些符合自身客户特点的基金产品。

作为去年几只爆款基金的最大代销银行,招商银行北京分行财富管理相关负责人接受财联社记者采访时表示,招商银行除了对基金公司推送来的产品进行筛选之外,也会主动与头部基金公司谈发行计划。“我们会选择一些基金老将合作定制产品,也会挑选一些有潜力的年轻基金经理合作,一起成长。”

理财子公司均已盈利

根据年报显示,各家银行符合新规的理财产品余额也不断上升,而银行理财产品的收益也推动了银行中间业务收入的上涨。

中信银行年报显示,2020年末,托管及其他受托业务佣金比上年增加 16.15 亿元,增长 42.11%,主要由于理财业务手续费收入以及基金托管业务收入上升所致。招商银行年报显示,代理理财收入56.99亿元,同口径较上年增长57.89%,主要是代理理财规模稳中有升,业务转型成效显现。

不仅如此,已披露业绩的银行理财子公司均已盈利,且在去年下半年盈利速度有所加快。据财联社记者统计,招商银行理财子公司招银理财盈利最多,去年全年净赚24.53亿元。兴银理财、中邮理财去年净利润也达10亿元以上。与2020年上半年相比,建信理财、农银理财、中邮理财、交银理财、兴银理财、光大理财等理财子公司净利润均出现数倍的增长。

中信银行行长方合英撰文指出,理财子公司在资产投放上具备全牌照优势,可充分利用债券、股票、非标资产、股权及另类投资等工具,满足客户综合融资需求,发挥客户经营的撬动作用,既便于强化银行与客户的全方位合作,又有助于银行资产轻型化。

“银行理财子公司目前仍然处于发展初期阶段,一些银行理财产品在选择标的上会相对谨慎。再加上当下理财市场需求相对旺盛,所以理财产品经常很快售罄。”某银行理财子公司人士表示。

值得一提的是,为了不断扩充销售产品数量,银行理财子公司的理财产品正在逐渐走出母行的销售渠道,同时银行财富中心也上线了他行理财子产品,银行理财进入了“交叉代销模式”。

招商银行北京分行财富管理相关负责人表示,招行已经引入建信理财、交银理财、光大理财、中信理财、兴银理财等5家他行理财子公司的理财产品,未来还将逐步扩大与其他理财子公司的合作。

“招行希望在大财富管理价值循环链基础上做平台化开放式的合作伙伴,所以不会仅聚焦于自家理财子公司的产品。单靠一家公司的产品,对客户而言不够丰富。各家机构特点不同,我们会挑选其更具有优势投资品类的产品以丰富财富管理的产品线。”上述负责人表示。

在财联社记者采访的多位业内人士看来,银行理财子公司与他行合作代销产品是大势所趋,同时也将形成银行与理财子公司之间的共赢局面。“银行代销他行理财子公司的产品,丰富其理财产品线的同时,还可以赚取中间业务收入。银行理财子公司也拓展了销售渠道,可以促进其业务的发展,形成双赢局面。”

财富管理成下一个业务增长点

有业内人士指出,银行纷纷抢滩财富管理,还源于这项业务资本占用较少,是银行“轻型化”转型的必经之路。

招行新任董事长缪建民在业绩发布会上表示,提出“大财富管理”概念是出于适应市场环境演化和招商银行自身轻型银行转型的需要。“低利率的市场环境一定会到来,这种环境下银行怎么经营?我们要早做准备。”

实际上,银行业当前普遍面临息差收窄的现状,这意味着此前单纯依赖放贷赚息差的盈利模式已无法满足当下银行的经营发展需要。

建行行长王江在业绩发布会上表示,当下银行业对实体经济和小微企业减费让利、整个金融市场利率的下行、LPR改革的推进等因素导致贷款利率下调和银行业净息差的下降。而在王江的规划中,“以数字化转型为契机,加快打造财富管理银行的目标”是抵御息差收窄的首要选择。

财富管理业务可以推动银行的中间业务收入,还可以成为带动对公业务、零售业务等其他业务的协同发展。

招商银行副行长汪建中表示,财富管理是各项业务的引擎,真正将财富管理打造好,要涉及到对公业务、资产管理、零售业务、金融科技等方面,而财富管理业务能力发展,也将必然带动这些业务的持续上升,让各项业务形成“飞轮效应”。

方合英认为,在贯通综合融资、资产管理、财富管理的轻资本转型大循环方面,理财子公司将有大有作为。商业银行理财子公司作为一种新模式、新平台,应该能体现出银行系的特色,突出资管业务和各业务条线的协同能力,在客户营销、产品服务、风险控制等关键环节发挥综合竞争优势。而资产管理交易能力需要依托银行对公客户资源和强大的资产组合的组织能力,为理财子公司提供这个独特优质的投资标的和项目,持续做大资产规模。