金斯瑞生物科技(01548.HK):营收增长43%,非细胞治疗超预期,研发将迎收获期

近日,金斯瑞生物科技(01548.HK)发布2020年业绩情况,这是金斯瑞成功分拆子公司传奇生物(LEGN.US)上市以来首份年报。总体来看,在新冠疫情之下,公司在非细胞治疗业务上表现超于预期的高增速姿态,而细胞治疗领域也即将迎来收获期。

以下是关于金斯瑞生物科技的2020年业绩情况解读:

一、财务状况:营收与毛利双增,研发投入持续增长

根据公司公布的2020年财报显示,公司营业收入3.91亿美元,同比增长42.9%;毛利2.56亿美元,同比增长41.9%;净利润亏损2.81亿美元;在对股份为基础的付款开支,汇兑差额、因调查产生的或然负债、调查咨询费、长期投资减值亏损等项目调整后,经调整净利润亏损1.69亿美元;研发开支2.63亿美元,同比增长41.6%。

其中,非细胞业务(除传奇生物外公司业务)表现超预期,公司外部收益3.15亿美元,同比增长45.9%;毛利为1.80亿美元,同比增长46.6%;净利润2210万美元,同比增长42.6%;经调整净利润4440万美元,同比增长105.6%。

细胞疗法业务(传奇生物)中,公司净利润亏损3.04亿美元,研发开支2.32亿美元,同比增长43.4%,研发投向主要为核心产品西达基奥仑赛(BCMA CAR-T产品)以及其他候选产品。

图表一:公司财务情况概要

数据来源:公司资料,格隆汇整理

二、公司情况:四大板块亮点颇多

1. 非细胞治疗业务

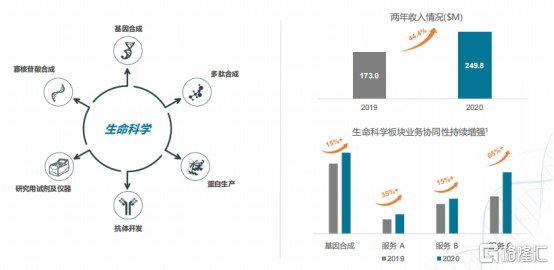

(1)生命科学和服务产品:收入增长强健,同比增长44.4%

在生物学研究中,经常需要用到基因片段,但是基因片段并不都能够轻易获取。基因合成,是体外合成双链DNA的一种方法,它能够不依赖于天然原料而通过化学方式合成基因,合成的片段比较长。此外,基因合成技术也能帮助科学家设计出自然界本身不存在的基因。

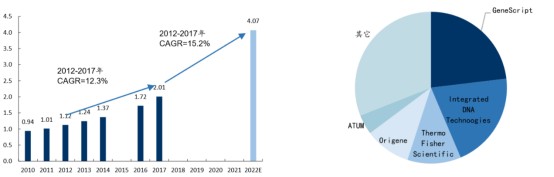

2002年成立的金斯瑞,到2008年就已经成长成为全球最大的人工基因合成工厂。全球每合成4条人工基因,就有1条出自于金斯瑞。而其他同业竞争对手主要包括4家企业:Integrated DNA Technoogies、Thermo Fisher Scientific、Origene以及ATUM,共计市场份额占据40%。

目前,全球基因合成市场处于高速发展阶段。伴随着政府研发基金的增长和大型药企、生物科技公司对研发投入的加大、全球基因合成外包市场总量仍保持高速增长。根据Frost&Sullivan数据统计显示,2017年至2022年全球基因合成市场年复合增长率达到15.2%,预计2022年将达到4.07亿美元市场规模。

图表二:全球基因合成市场规模及增速(亿美元)(图左)与竞争格局(图右)

数据来源:Frost&Sullivan,QYResearch, BCC,国信证券,格隆汇整理

2020年,公司在生命科学服务及产品产生的收益为2.50亿美元,同比增长44.4%;毛利1.65亿美元,同比增长46.6%;经营利润为8240万美元。公司在该板块业务盈利有所增长,主要来自于新冠相关产品带来重大收益(相关收入约3860万美元)以及产能利用率和经营效率提高带来的收益。

图表三:公司在生命科学服务及产品上收入情况

数据来源:公司资料,格隆汇整理

值得注意的是,在新冠疫情来袭之际,公司与Duke-NUS联合推出cPassTMKit,这是全球第一个新冠中和抗体检测试剂盒。目前cPassTMKit产品已经获得多个国家及地区认证与许可,2020年全球销售收入达到380万美元,预计2021年将继续为公司带来高速增长的收入。这次金斯瑞与学术界的合作,再一次证明了金斯瑞是一个具备快速将科研能力进行商业转化的平台。

图表四:生命科学COVID-19相关业务

数据来源:公司资料,格隆汇整理

在产能方面,公司预计将在2021年继续扩大产能规模。其中,镇江面积为35000平方米的生命科学大楼已经完成主体建设,正在进行装修。预计建成后,将会为公司在多肽和引物业务上提供产能支持。此外,公司也将积极扩增海外产能。

从公司战略布局上来看,目前公司的生命科学服务及产品业务,将重点发展于以下3个方面:(a)持续提供生命科学领域(包括分子生物学、蛋白质以及抗体研究)的优质研究服务;(b)不断打造在基因及细胞疗法(GCT)领域的精准医学方面提供工业级产品及服务的能力和实力;(c)增强在亚洲及美国的全球制造能力,从而带来长期业务增长。

(2)生物药CDMO:行业景气度高,营收同增78%

近年来,在生物药创新浪潮之下,生物药市场不断扩大。从FDA批准数据来看,在最近20年批准的BLA数量自从2014年以后明显增长。生物药在研产品数量多,预计未来获批数量将稳步增加。

在后期研发总管线和FDA批准新药中,中小生物制药公司占比越来越高。由于中小药企存在自身研发资金有限、技术平台能力不够全面、生产设施的缺乏等问题。因此,中小药企,对于转移药物研发和商业化生产中的固定成本的需求更加强烈,自建产能的意愿不足,选择CDMO厂家合作成为非常普遍的选择。

从全球CDMO市场份额情况来看,生物制药服务市场集中度比较低,最大的CDMO企业Lonza占据7%的市场份额。反观国内市场,头部企业较为聚集,整体行业处于高速发展中。根据Frost&Sullivan数据预测,2018年至2022年中国生物药研发服务市场复合增速为40.8%。头部企业包括药明生物、睿智化学、勃林格殷格翰、金斯瑞以及迈百瑞。

金斯瑞的CDMO业务主要为客户提供从IND一直到GMP商业化生产的一站式服务。2020年金斯瑞在CDMO上收入2270万美元,同比增长78%;毛利990万美元,同比增加65%;待交付订单由9470万美元,同比增长91.7%。其中,在抗体药中,公司收入3440万美元,同比增长78.2%;在GCT业务上,公司收入620万美元,同比增长146%,表现强劲。

图表五:公司生物药CDMO收入情况

数据来源:公司资料,格隆汇整理

2020年7月,公司旗下CDMO业务GenScript ProBio(金斯瑞蓬勃生物)品牌正式发布,目前已经取得多项成绩,荣获IMAPAC颁发的”CDMO卓越服务奖“。目前,公司正在支持多个mRNA疫苗项目、COVID-19相关抗体药物发现和开发项目,并启动了2个SMAB共同开发项目,并对外授权了5个候选抗体药物。

在产能扩张上,公司在位于南京的cGMP级别的生物药生产车间在2020年已经正式投产,位于镇江的自建产能CDMO工厂正在建设中(预计产能12000L),预计2021年下半年在镇江在第二栋质粒GMP生产车间将进行投产。伴随着公司CDMO业务的不断扩展,配合产能建设起来后,公司有望在该板块在盈利层面继续保持良好的增长态势,具有较大的成长空间。

(3)工业酶:高端市场一片蓝海,百杰斯具有市场竞争力

工业酶,又称为“生物催化剂”,是合成生物学在工业领域中的一项重要应用,主要应用于居家护理、食品饮料、生物燃料、饲料及农业、技术及医药等领域。目前,全球工业酶市场基本为寡头垄断格局,龙头企业包括:诺维信(NovoEnzyme)、杰能科(Genecor)、帝斯曼(DSM)等。

相较于全球工业酶市场竞争呈现寡头垄断格局,国内竞争处于两级分化情况。低端市场由于进入门槛较低,国产同质化严重,已经进入红海竞争格局。而高端市场由于准入门槛高,主要以海外企业为主,在制药等领域的市场渗透率远低于全球平均水平,存在国产替代的可能性,处于蓝海市场。而金斯瑞子公司百杰斯(Bestzyme)则在国产替代中表现强劲。

以百斯杰研发和工业化生产第一个酶制剂产品-普鲁兰酶为例,普鲁兰酶是国内第一款已通过中国轻工联合会科技成果鉴定的产品,弥补了酶制剂企业研发在黑曲霉生产上最大的短板。目前,普鲁兰酶在应用性能方面达到国际先进水平,有望打破国外公司的垄断,具有广阔的市场前景。

目前,金斯瑞子公司百杰斯已经在业内建立了先进的研发平台以及最前沿的工业化平台,具备高端工业酶的市场竞争力。公司拥有综合工业酶平台,包括:

(a)研发平台先进:超过80位研发人员,拥有超过30个专利许可,超40个专利申请;

(b)技术尖端:拥有超5个细菌和真菌多表达平台,拥有业内先进的酶分子发现和筛选平台,能够高效筛选性能更加优良的酶分子,以及拥有端到端的交付能力,从菌株开发、工艺开发一直到应用开发全链条交付;

(c)业务模式以市场为导向:拥有自动化工业酶生产工厂,整体生产力超过15万标准吨,将商品提升到高附加值产品向转移,从产品销售商向产品提供商进行转移。

经过多年的发展和蓄力,2020年公司在工业酶业务上收益达到2890万美元,同比增长24%;毛利860万美元,同比增长59.3%;毛利率为29.8%,同比增加6.6pp。根据公司此前披露,在未来两年,百斯杰有望继续提高研发投入,加快产品技术突破,打破国际技术壁垒,并从国内行业市占率从TOP3有望上升至第一。

2. 细胞治疗业务:逐步进入商业化收获期

● CAR-T细胞治疗:肿瘤治疗下一个风口

肿瘤已经成为人类死亡的重要因素。相较于传统的放疗、化疗等治疗方式,PD-(L)1为代表的免疫检查点抑制剂药物正在逐步进入商业化进程,而CAR-T疗法更有望成为战胜癌症的重磅“武器”,成为肿瘤治疗领域的下一个风口。

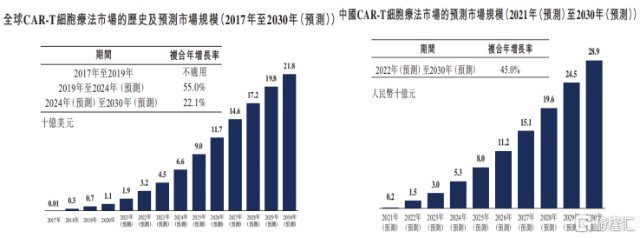

从市场规模上来看,全球CAR-T细胞疗法处于高速爆发阶段。根据Frost&Sullivan数据统计显示,2019年至2024年复合增长率达到55%,2024年至2030年复合增长率达到22.1%,预计2030年全球CAR-T细胞治疗218亿美元。

在中国,由于目前国家药监局尚未批准任何CAR-T细胞疗法上市,预计首批CAR-T细胞疗法将在2021年获批上市,预计2021年中国市场规模达到2亿元,预计2030年市场规模达到289亿元,2022年至2030年的复合增长率为45%。

图表六:全球(图左)与中国(图右)CAR-T细胞治疗市场规模

数据来源:Frost&Sullivan,格隆汇整理

从研发靶点来看,当前获批上市的靶点均为CD19。根据FDA数据统计显示,目前在美国已经拥有4款CAR-T产品获FDA批准上市,包括:诺华的Kymriah(美国2017年批准上市、日本以及欧盟2019年批准上市,用于三线R/R LBCL,二线R/R B细胞ALL)、Kite与Gilead合作的Yescarta(美国2017年批准上市、欧盟2018年批准上市、日本2021年批准上市,用于三线R/R LBCL)、Kite与Gilead合作Tecartus(美国2020年批准上市、欧盟2020年批准上市,用于R/R MCL)以及BMS的Breyanzi(美国2021年2月获批上市,用于三线R/R LBCL)。

然而在治疗全球第二大最常见的血液恶性肿瘤多发性骨髓瘤(MM)领域,正在成为国内外药企巨头争相布局的治疗领域。

目前,全球没有获批的靶点为BCMA的CAR-T候选产品。从当前在研产品来看,全球共计有17项已经进入临床开发阶段用于治疗MM的靶点为BCMA的CAR-T候选产品。其中,百时美施宝以及bluebird bio共同开发的bb2121,以及传奇生物与杨森开发的LCAR-B38M/JNJ-4528处于研发第一梯队,均已经进入美国FDA提交BLA阶段,商业化在即。

图表七:全球在研靶向BCMA的CAR-T产品

数据来源:科济生物招股书,ClinicalTrials.gov,药审中心,格隆汇整理

● 传奇生物:核心产品上市获批在即,商业化进程加快

2020年,公司在细胞疗法分部上带来收益7570万美元,同比增长31.9%。

公司在细胞治疗业务上,研发布局丰富,包括候选主打产品LCAR-B38M/JNJ-4528(西达基奥仑赛),以及其他广泛针对血液和实体瘤领域的自体或异体CAR-T候选药物。

图表八:公司细胞治疗业务产品管线

数据来源:公司资料,格隆汇整理

从临床数据表现来看,核心产品LCAR-B38M/JNJ-4528(西达基奥仑赛)拥有显著优于目前已上市的多发性骨髓瘤治疗药物以及其他同类靶向BCMA的CAR-T产品。根据2020年12月ASH数据显示,西达基奥仑赛在CARTITUDE-1试验中,中位随访时间为12.4个月,ORR(客观缓释率)达到96.9%。

从研发进程上来看,公司研发进程逐步推进,即将进入收获期。根据公司规划,核心产品LCAR-B38M/JNJ-4528(西达基奥仑赛)已经向美国FDA递交产品上市申请,获得中国NMPA授予的首个突破性疗法认证,若进展顺利有望在今年下半年获批上市,并计划在2021年上半年和2021年下半年分别在欧盟和中国递交上市申请,有望在2022年获批上市。此外,LB1901在2020年用于针对T细胞淋巴瘤(TCL)治疗获得美国FDA临床试验申请(IND),预计在今年启动美国临床I期试验,有望成为公司第二款取得突破的CAR-T产品。

图表九:传奇生物近期目标

数据来源:公司资料,格隆汇整理

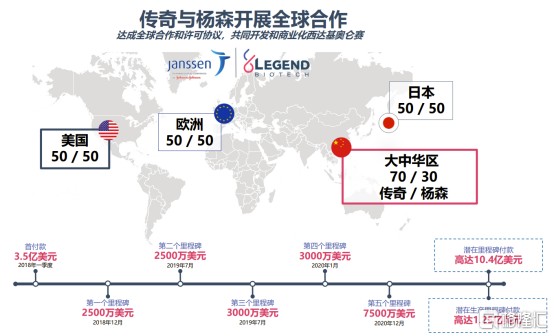

从商业化进程上来看,公司有望在核心产品获批上市后快速放量,迎来业绩增长的大爆发。2017年12月起,传奇生物与杨森展开全球合作开发LCAR-B38M/JNJ-4528,至今为止已经收到了3.5亿美元的前期付款和总计1.1亿美元的里程碑付款。伴随着产品逐步走向商业化,公司预计将会有潜在的总里程碑付款达到12.4亿美元(包括潜在里程碑付款10.4亿美元以及生产里程碑付款1.25亿美元)。除了潜在里程碑付款外,由于产品面向全球进行销售,其中在大中华地区金斯瑞占7成收益,其他地区占5成收益。公司拥有强生作为合作伙伴,未来上市后有望快速贡献可观的销售额以及现金流。

图表十:传奇生物与杨森合作进展

数据来源:公司资料,格隆汇整理

三、小结

总体来看,此次金斯瑞交付的年报还是超出预期的。在非细胞业务上,公司凭借强大的生命科学与服务能力,在新冠疫情来袭之际,推出全球第一个新冠中和抗体检测试剂盒,这无疑不是公司拥有快速将科研转化为商业化实力的体现。在CDMO业务上,公司推出新子品牌GenScript ProBio(金斯瑞蓬勃生物),有望在行业爆发时期继续迎来高速增长期。在工业酶领域,我们能够看到公司已经带来业务收入与利润,未来有望继续占领高端市场,继续发展国产替代路线,成为公司未来发展的增长动力之一。

而在细胞治疗领域,子公司传奇生物成功登录美国市场,也为整个资本市场带来CAR-T的热潮。从研发进展来看,一向技术领先的核心产品cilta-cel有望在2021年开始进入商业化进程。

从资本市场上来看,金斯瑞此前曾凭借在ASH上的临床数据迎来一轮爆发上涨。对于此时的金斯瑞,在非细胞治疗上拥有丰厚的造血能力,在细胞治疗业务上核心产品进入商业化。两大因素相互叠加,将有望为公司带来新一轮周期性上涨,值得关注与期待。

- 金斯瑞生物科技(01548)