年报解读|受益陆上风电抢装 川润股份扣非净利大增7倍

财联社(成都,记者 张海霞 实习生 周昕宇)讯,在风电产业补贴退坡政策影响下,下游风电抢装支撑起了风电液压设备行业龙头川润股份(002272.SZ)亮眼的业绩表现,2020年扣非净利大增7倍有余。公司相关人士向财联社记者表示,行业的增长带动了公司规模的提升,风电行业未来结构上会由陆上向海上转变,预计风电行业未来发展潜力仍然较大。

年报显示,2020年公司实现营业总收入12.73亿元,同比增长45.17%;净利润6502.64万元,同比上升0.49%;扣非净利润5274.65万元,同比增长714.74%;综合毛利率26.82%,同比上升5.20个百分点。对于净利和扣非净利增速不匹配的情况,上述人士告诉财联社记者:“大安厂区的搬迁补贴致以前非经常性损益比较大,补偿结束后,去年我们经营性净利润体现的比较充分。”

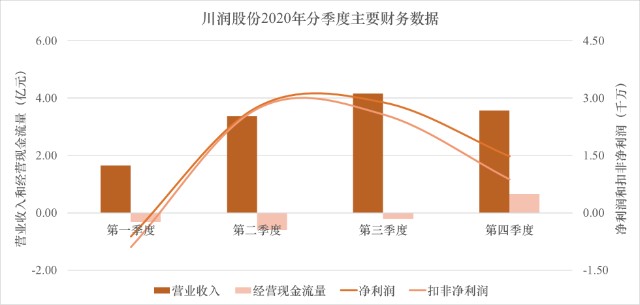

分季度来看,二季度是公司的业绩爆发期,营收3.37亿元,环比大幅增长103.90%;同期净利润、扣非净利润分别为2763.78万元、2722.49万元,强势扭亏为盈。现金流方面,前三季度为负,四季度转正,对此上述人士解释道,行业回款具有周期性,下游安装后才确认收入致使回款确认时间相对较长。

图 川润股份2020年分季度主要财务数据 来源:公司年报 财联社记者整理

据财联社记者了解,公司业绩大幅增长或主要受益于下游风电抢装行情。上述人士表示:“去年的整体收入增长来自于行业增长带动公司规模的提升以及对产业链上下游的延伸。”资料显示,2019年5月国家发改委出台风电产业补贴退坡政策后,陆上风电项目补贴最晚持续至2021年年底,后续仍未完成的相关项目,便不再有补贴。

国家实施补贴退坡政策并不意味着行业发展到了成熟阶段。上述人士表示,未来风电行业会产生结构性变化。目前陆地上风电抢装基本已经完成,未来行业会转向海上风电,而海上风电的难度大,对配套服务要求高,带来的附加值也会更高。

另外,公司属于近期大热的“碳中和”概念企业。川财证券认为,国家碳中和战略的确定改变了对风电行业未来3-5年总量的预期,风电行业在2021年抢装结束后的景气度仍可以维持高位,对公司液压润滑系统业务的冲击将低于预期。

记者注意到,2020年是风电行业的集中爆发期。同属行业上游的双一科技(300690.SZ)去年净利润3.22亿元,同比增长111.58%;营收约为13.92亿元,同比增长68.21%。中材科技(002080.SZ)占总营收比45.67%的风电叶片产品,去年营收大涨78.16%。下游主机厂也表现喜人,金风科技(002202.SZ)去年实现营收562.65亿元,同比增长47.12%;扣非净利润27.6亿元,同比增长70.4%。