中国有赞(08083.HK):2020年业绩高增长,持续为商家创造价值

3月26日,中国有赞(08083.HK)公布了2020年业绩,高增长成为关键词。

来源:公司资料

财务指标上,全年营收18.2亿元,同比增长56%,整体毛利10.8亿元,同比增长82%,整体毛利率59.4%,提升8.6个百分点,经调整后亏损3.2亿元,同比大幅收窄24.5%;经营性净现金流转正,净流入1.4亿元,现金结余增加10亿元至17.5亿元,财务结构持续优化。

经营指标上,全年有赞服务的商家总交易额达到1037亿元,同比增长61%;商家年均销售额突破100万,同比增长36%;连续五年使用有赞解决方案的商家,年均销售额年复合增长率超过60%。

新增付费商家59940家,同比增长10%,其中有赞连锁新增付费商家数量同比增长约300%,有赞零售、有赞美业、有赞教育新增付费商家数量均同比增长约100%;存量付费商家97158家同比增长18%,连锁商家付费门店数量大幅提升,通过有赞管理的连锁门店数量约为2019年的10倍;目标商家数量同比提高30%,续签率达到74%。留存商家历史收入留存率均大于100%,新增商家带来的收入增长显著,平均合同金额(ACV)同比增长33%。两者的增长,带来每商家平均收益(ARPU)达到18583元,同比增长40%。

自此,有赞正式迈入新零售“千亿俱乐部”,同时对于实体经济的渗透越来越深,成为“门店数字化”领域的重要推手。

到底是什么造就了有赞的高增长?未来有赞又将去往何处?

1

商家成功,就是有赞成功

SaaS商业模式最大的特点,是为用户提供产品和服务,这种模式决定有赞要想成就自己,必须先成就商家用户。

因为对于商家而言,只有当他们认为有赞的产品和服务能真正帮助他做好生意、做大生意,他们才会购买有赞的产品和服务,而正向的体验和反馈,反过来又会令商家续费,甚至购买有赞更高阶的产品和服务,形成良好的口碑,扩大品牌知名度。

对于有赞,逻辑也相通,只有有效帮助商家做好他们的生意,才能真正做好有赞自己的生意;只有更多商家使用有赞获得成功,有赞也才会成功;只有更多商家愿意使用有赞的高阶产品,商家ACV获得提升,有赞的每商家平均收益(ARPU)会跟着提升,规模效应下经营效率提升,有能力投入更多到研发、服务、生态建设,乃至投资并购,进一步完善解决方案,助力商家更加成功,从而形成正向循环。

而且,成就商家必须是持续的、长期的,否则旧商家无法留存,新商家也无从开拓。

从2020年年报上,我们看到了有赞在成就商家上的成效。

商家年均销售额突破100万,同比增长36%,连续五年使用有赞解决方案的商家,年均销售额年复合增长率超过60%,平均合同金额(ACV)同比增长33%,证明有赞能有效帮助商家做大生意额;新增付费商家同比增长10%,存量付费商家数量同比增长18%,证明有赞受到新老商家的认可和信任。

商家的生意额的增长,带动有赞的增长;商家的成功,就是有赞的成功。

这是成人达己,也是去年有赞ARPU同比增长40%,业绩高增长的秘密。背后,是有赞倾力打造的产品和服务的功劳。

自2012年成立至今,有赞一直专注向商家提供强大的基于社交网络的,全渠道经营SaaS系统和一体化新零售解决方案,并应用PaaS云服务实现个性化定制,同时提供有赞担保、有赞分销、有赞推广等延伸服务,帮助每一位重视产品和服务的商家私有化顾客资产、拓展互联网客群、提高经营效率,全面助力商家成功。

有赞产品矩阵

来源:公司资料

有赞商业模式闭环

来源:年报

除了产品和服务,有赞更是借助生态的力量更好的服务商家。借助有赞云和PaaS能力,有赞搭建了应用市场,为商家提供各种由第三方开发者开发的应用程序。为了满足商家运营服务的需求,搭建了服务市场,引入第三方运营服务商助力商家业绩增长。截止最新统计数字,有1646名第三方开发者于有赞应用市场提交2055个应用程序,111家第三方服务商于有赞服务市场提供10个类别约360项服务。

2

商家的需求,是有赞持续经营的有力支撑

过去的一年,新冠肺炎施虐,很多行业都受到冲击,但疫情也加速各行各业的数字化、线上化进程,有赞是其中一个受益者。但是,机会总是青睐有准备的人,最底层的商业逻辑,才是有赞持续发展最有力的支撑。

传统的电商模式,需要把流量圈在以自我为中心的生态圈,以自有SaaS平台变现,肥水不流外人田。这种封闭的体系,决定了流量分发权掌握在平台,外面商家要花钱买流量,但成本在不断增长。

2013年,阿里平台的流量成本是18元/人,2019年的涨到704元/人;同期京东的流量成

本由88元/人涨到392元/人。

流量是商家的生命线,没有流量就没有生意,但是流量太贵,商家同样伤不起。

与之鲜明对比的,是具有熟人社交属性的社交平台,流量产生起来,既简单又自然,成本也不贵,但这种流量是中立的,如果不将其导流至具体的变现场景,就没有价值,所以社交平台有迫切的流量变现需求,电商可以作为最重要的一种变现场景,但社交平台亲自做电商,又会和不能牺牲用户体验的价值观相冲突。

因此,社交平台对电商战略很是慎重,这恰恰是第三方SaaS平台的机会。

由此可见,同样做电商,传统电商选择流量“中心化”,有赞则选择另外一条路,“去中心化”,这条路已经显示出对解决商家流量成本焦虑的好处,私域流量运营是商家经营的必备。

这是商家的需求,也是有赞的底层商业逻辑。

虽然此前有头部电商公司推出“二选一”,人为把商家锁在自己的平台,不允许在其他平台做生意,微信电商生态受到一定的影响。但去年下半年,国家各部门接连发起电商反垄断行动,该平台成了重点调查对象,商家得以松绑,纷纷加大对微信电商生态圈的投入,去中心化和私域流量运营是大势所趋。

3

电商SaaS,仍是厚厚的雪、长长的坡

SaaS独特的订阅模式,使得企业客户可以低成本高效率地享受到各种高质量软件服务,SaaS供应商在开发成本、现金流等方面也可以自如应对,是客户、商家、开发者、投资者多赢模式。

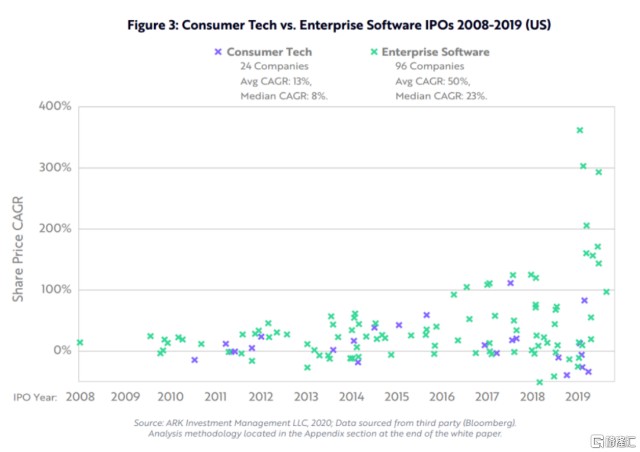

从整体SaaS行业上看,这是有着巨大的增长空间的赛道,大热的女版股神“木头姐”就十分钟爱。

她在ARK基金的深度调研报告中指出,2019年,SaaS公司创造了1000亿美元的收入,占整体软件市场比例只有25%,预计SaaS收入在未来十年中可以取得21%的年化增长,在2030年达到7800亿美元,在整体软件市场占比将提升至81%。增长的动力,来自各行各业都开始拥抱数字化转型,开始采用软件驱动研究、开发、销售、市场、运营和客户关系。

资本市场也十分钟爱SaaS公司,过去十年,上市的98家企业软件公司中,其中80%是SaaS公司,是同期上市消费科技公司的4倍(24家);新上市的企业软件公司实现了23%的年化回报,是同期消费科技公司回报的3倍(8%)。

过去10年上市的软件公司和消费公司对比

来源:ARK基金报告

从细分的国内电商SaaS平台看,同样有着巨大的增长空间。

统计数据显示,目前前两大龙头有赞和微盟市占率约10%,对应的市场规模约为175亿,如果算上线下门店SaaS市场空间(约850亿元),中长期看,线上与线下门店SaaS合计市场空间将高达1000~1800亿元,是目前线上市场的6-10倍。

换言之,这依然是一条长长的雪、厚厚的坡,谁能够在这条坡上收获最多?

最有可能的就是行业龙头,参考成熟市场,美国龙头Shopify的市占率超过31%,若有赞未来能达到Shopify的市占率,营收规模将有望突破300亿,是目前的16倍。

4

结语

电商发展至今,已经进入流量存量博弈的阶段,竞争的本质,就是谁的流量成本低,谁就更容易受青睐。这就是为什么近年来“私域流量”成为最常被商家提及的词。

从另外的角度看,流量成本的高低,取决于流量的产生能力、流量的多寡,社交平台作为最容易产生流量、适合分享和相互影响的场所,天然的成本优势对商家具有巨大的吸引力,这种对商家的吸引力衍生出了商家对产品和服务的需求,造就了有赞过往的高增长。

2016-2020年,有赞的营收从0.8亿增长至18.2亿,增幅21倍,CAGR84%,毛利从0.24亿增长至10.82亿,增幅44倍,CAGR213%。这是一份惊人的成绩单。

在可预见的未来,社交电商生态圈发展壮大。另一面,社交平台的KOL本身又不具备软件开发能力,第三方SaaS平台是他们绕不开的一道口。

换句话说,有赞还在源源不断地享受商家的刚需。

最重要的,是有赞始终将帮助商家成功,作为自己的价值观和使命。不难预见,在传统电商平台流量成本越来越高的今天,社交平台是商家无法忽视的电商平台,而凭借着强大的技术实力、全方位的产品覆盖、优质的服务,特别是不断优化的高阶产品和服务的推出,进一步提升有赞的产品力,也能更好地帮助商家做好生意,做大生意,成人达己,有赞最终也会收获更高的ARPU,更低的成本,更强的盈利能力。

和已是参天大树的综合型SaaS或者电商公司相比,有赞还很小,且还没盈利,但这种小,配之以庞大的赛道增长、自身优质的产品实力和龙头地位,成长会源源不绝地到来,而基于这种高成长性,盈利问题,只需要耐心等待。

投资,就是投未来,投成长。正所谓,流水不争先,争的是滔滔不绝。