玩具IP企业--奇士达2020年度业绩优于行业平均,未来发展可期?

去年疫情爆发初期上市的新股经历了艰难的一年。而在“渡劫”之后,上市公司也纷纷亮出了2020年的成绩单。智能玩具IP企业奇士达(06918.HK)也于3月25日发布了去年的业绩。

总体来看,受疫情影响,公司收益及纯利有所下降,但毛利率达到33.8%,扣掉一次性上市开支的经调整后纯利率约为12.4%,整体维持稳健,盈利水平优于大部分行业内的其他公司。

奇士达2020年业绩表现优于同行

奇士达是中国智能车模制造市场第二大企业,集聚自主品牌IP,研发、设计、生产和销售于一身,并与著名汽车和娱乐角色品牌推出联合品牌IP产品,拥有品牌推广及研发实力,智能车模是主要营收来源。

2020年财报显示,奇士达主动减少于受COVID-19影响较为严重的欧洲及美国市场的销售,策略性扩大销售往疫情恢复快速的中国市场,平衡海外订单的风险,维持业绩稳健。 82.1%的收入仍来自海外,包括直销或经中国出口型批发商间接销到海外市场, 但17.9%销售到中国市场,较2019年的11.8%显着增长,中国市场的销售额增长37.8%至近5,300万人民币。集团的整体销售成本亦有所控制,降幅3.86%至1.95亿元。

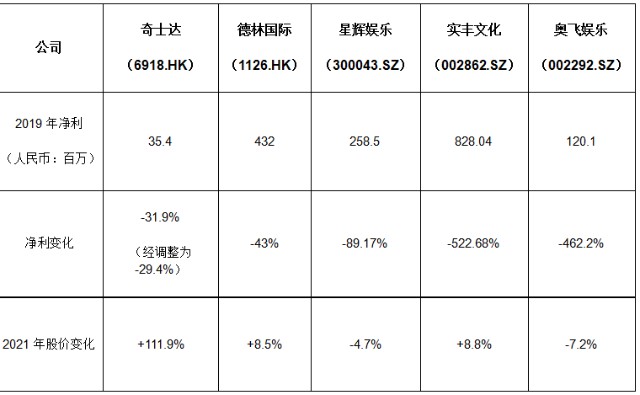

由于新冠疫情在海外的蔓延,许多玩具同业面临生存危机,于港股、A股上市的玩具企业均出现了业绩的大幅下滑:主营毛绒玩具的德林国际2020年纯利预期下降43%;星辉娱乐2020年归母净利润预期下降83.75%-89.17%;高乐股份2020年归母净利润预期亏损5000-9000万元;奥飞娱乐2020年归母净利润预期亏损4.35-4.6亿元。(图表如下):

与此相比,奇士达2020年实现2414.3万元归母应占盈利(未扣除一次性上市开支约人民币12.5百万元,经调整纯利约为人民币36.6百万元,下跌约29.4%)、以及9.2%的营收降幅就显得尤为不易。

业绩强于同行,该公司2021年的股价也远远跑赢多家同行公司。数据显示,今年以来,其股价已经涨超110%,这也充分彰显了市场对于公司未来发展前景的信心。

图片来源:富途牛牛

除了财务数据,再来看看2020年公司的业务表现如何。

IP策略提升发展潜力

中国玩具生产企业数量较多,但规模小,市场格局分散,未有一家企业的市占率超过5%。近些年以来,国内品牌意识的提升,打造具有高附加值的IP成为了玩具企业突破重围,取得行业领先地位的突破口。

目前,已经有部分玩具品牌企业打造IP品牌,布局全产业链,商业闭环,希望受惠于行业发展红利。但IP并非“万能点金石”,跨界合作需要IP的知名度,与企业自身消费群体的贴合度以及IP的变现能力,需要企业具备极强的市场敏感度和决断力。

例如,A股的奥飞娱乐曾经斥巨资收购了有妖气平台,将《十万个冷笑话》、《镇魂街》等知名IP收入囊中。不过,公司的动漫IP市场化并不成功,致业绩出现亏损。

而去年年底上市、火热的新股之一——泡泡玛特,以IP作为公司“盲盒”玩具发展的核心,在特别运营模式以外,手上亦拿着其他优质海外品牌。据悉,该公司运营的IP有80多个,其中最畅销的则是自有IPMolly。自有IP的建设成为泡泡玛特一往无前的“独门秘籍”。所以,品牌企业的成功还是得看IP是否优质及管理层的营运能力。

且看奇士达,IP策略上采取“两条腿走路”,发展自有独立品牌及伙拍优质海外品牌推联合品牌产品,这次受疫情的冲击较同业少,反映管理层营运得宜。奇士达注重于自有独立品牌“奇士达”的打造,提高辨识度及竞争力。于2020年财政年度,来自奇士达自有独立品牌收益占比达至67.1%,2019财年仅为46%,产品涵盖智能玩具、传统玩具及智能硬件。

同时,集团伙拍海外IP出品联合品牌产品,海外IP与奇士达共同构建联合品牌,都是美誉度、传颂度高的IP资源,豪华汽车IP包括布加迪(Bugatti)、兰博基尼(Lamborghini)、帕加尼(Pagani)等。据招股书披露,奇士达有超过20份品牌授权协议,涵盖知名娱乐角色授权人,知名汽车制造商,这些大品牌的受众群体坚固,购买力强劲。

在2020年,公司新增获得了吃鬼(Pac-Man)授权及X-Games的授权,可在海外市场销售一系列无线电遥控玩具和插棤赛车轨道套件及无线遥控滑板。Pac-Man、X-Games均是受众广阔,被粉丝心心念念爱着的经典知名IP。例如,Pac-Man被认为是80年代最经典的游戏之一,更是不少80、90后的童年回忆,受众群体与奇士达的消费群体高度契合,更能产生协同效应。

授权IP和自主IP双剑合璧,在保证了收益稳健发展的同时,也成为了奇士达向上增长的加速引擎。

知识产权保护日益被重视 有利IP企业正面发展

国内的经营环境对企业影响重大,近年中国政府对于知识产权的保护越来越重视,友好的氛围有助企业扩大正版IP产品的销售。2020年9月,销售仿冒“乐高”的“乐拼案”在上海宣判,主犯被判六年罚九千万。知识产权保护意识提升,头部玩具企业拥有正版授权、出色创新能力及品质保证能力,会发展更快速。

稳健业绩支撑派息

疫情下奇士达谨慎营运,保持整体财务健康,截至2020年12月31日止年度,集团的资本负债比率约为36.8%;流动比率约为1.7,现金及现金等价物约人民币132.4百万元。董事会建议派发2020年度末期股息每股0.018港元,派息率33%,以回馈股东支持。作为一家新上市的企业,公司若能持续派息,除了代表回报股东的支持, 也反映公司财务健康,能高效管理现金流并维持股息的支出。

后疫情时代,奇士达未来可期?

2020年,全球经济饱受新冠疫情的困扰,至今各国仍在步步为营应对反复的疫情影响。但是,欧美最新公布的2020年度玩具销售数据不跌反升,头部企业的数据显示,下半年的玩具销售呈现报复性增长, 显示疫情下民众正重拾正常生活。 根据统计, 美国整体玩具销售额达到251亿美元,同比增幅高达16%。头部玩具公司美泰公司全年增长2%,但第四季度销售同比增长10%;孩之宝第四季度财报中,整体营收增长4%,其中美加的销售同比增长高达16%,增长强劲;乐高成功发展线上订购,2020年营收成长13%。

海外玩具市场逐步释出复苏迹象,从短期看,全球多款新冠疫苗已经研发成功,接种人群持续增加,疫情逐步受控,玩具的需求有望稳步上扬。而从长期来看,国内海外的玩具需求充满利好要素, 中国提出要充分挖掘国内内需潜力,构建国内国际双循环相互促进的新发展格局。随家庭可支配收入增加,玩具作为“精神食粮”,在家庭消费结构中的占比将提升,玩具零售市场“内需增长”前景可期。海外方面,美国玩具协会指出, 疫情帮助家庭重新发现了共度时光的乐趣,发现了将游戏带入日常生活的价值,加上音视频等新元素融入,玩具的未来呈现多样性及发展潜力。

玩具行业有利好的因素,奇士达在业绩公告上表示,会继续加强、扩展客户基础及开发新产品、获取新授权品牌,凭借其覆盖全球逾50国的直销网络,覆盖声誉卓著的跨国顶尖零售商,如沃尔玛(Walmart)、欧尚(Auchan)、迪奇(Dickie)及Smyths等,持续渗透海外市场。但是,疫情影响各国的经济,民众生活方式改变,未来奇士达是否能够根据市场发展,及时调整业务方向,以实现业务稳定增长,尚待进一步的观察。

作者:曾权

- 奇士达(06918)