全球保险业变革前夜,众安在线凭什么获“女巴菲特”下重注?

一、保险业的下一个“颠覆性创新”者

一纸“保险”,纸虽薄,然历史绵长。世界保险业的发展史,铺开就是西欧航海贸易的发展史:

早在3000年前,身处地中海与欧陆交汇要塞的意大利商人因势之便,垄断了连接东方和西欧的中介贸易,由是开始从事海上贸易、金融业务。出于避免航海过程中意外损失的需要,保险业务应运而生;

1290年,意大利伦巴第人控制伦敦金融业。现英国保险中心仍沿袭“伦巴街”之名。英语保单(Insurance Policy)中的“Policy”正是源自意大利语“Polizza”;

14世纪,保险作为一个行业逐步走向全面商业化和专业化。全球现存最早的保单也是出现在这段期间。1347年10月23日,意大利商人乔治•勒克维伦为“圣•克勒拉”号船舶从热那亚至马乔卡的航程保险,开出这张已超670年历史的保单;

“舶来物”保险传入中国,则远在450年之后。1805年,外商怡和洋行与宝顺洋行在当时仍“一口通商”的广州创办了保险社。1840年,第一次鸦片战争爆发,保险社迁到香港。

保险行业历经千年发展,最新一轮行业的创新变革可能将由在互联网及大数据处理领域领先的中国公司引领。

去年12月底,有“女巴菲特”之称的凯瑟琳·伍德(Cathie Wood)发文表示,其认为五大领域的创新将改变未来全球经济,分别是DNA排序、机器人科学、能源储存、人工智能(AI)及区块链,涉及14项目技术,包括基因治疗、3D打印、云计算、大数据分析及加密等。

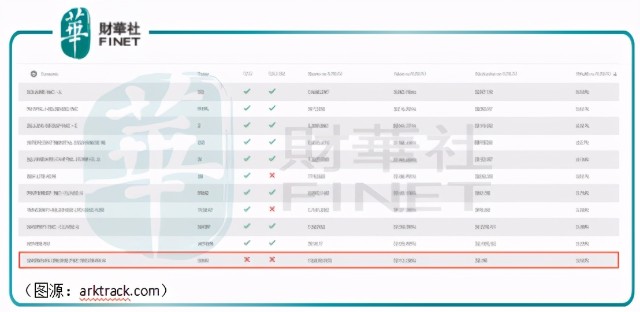

能被凯瑟琳·伍德看好的公司并不多。在投资金融科技领域的ARKF ETF持仓中,就有一家来自中国的保险科技公司:众安在线(6060-HK)。在半年之前的2020年7月31日,ARKF ETF对众安在线的持仓只为154万,持仓市值不过922.7万美元。而到今年3月30日,Ark Fintech基金在公司持仓已增至1883万股,占其原H股流通股(4.7亿股)的4%。

凯瑟琳·伍德只投资市场上拥有“颠覆性创新能力”的公司,众安在线无疑是其中之一。

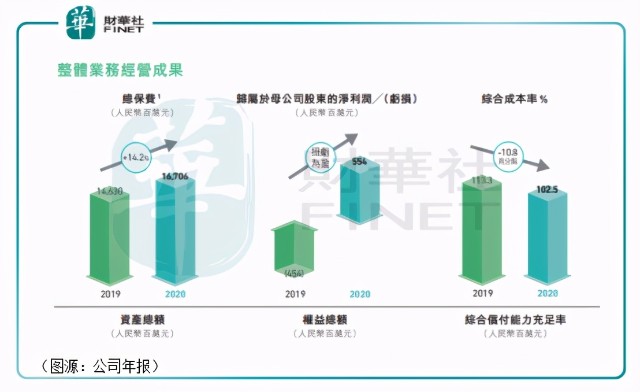

3月23日,众安在线发布2020年财报。 公司在2020年疫情中逆势增长,总保费收入按年增长14.2%至167亿元(除非另有所指,否则下文“元”均指人民币元);2020年盈利5.54亿元,较19年亏损4.54亿元扭亏为盈,在全球互联网保险业同行中率先实现盈利。

环顾全球,在美股市场,也有类似众安这样的标的。按固定汇率计算,美股上市公司保险科技独角兽Oscar Health(OSCR-US)、保险科技公司Lemonade(LMND-US)及最近通过空白支票(SPAC)模式上市的美国医疗独角兽Clover Health(CLOV-US)2020年均未实现盈利,分别录得净亏损31.6亿港元、9.5亿港元和7.11亿港元。

半年内获“女巴菲特”十一倍增持的众安在线,凭借自身业绩证明了互联网商业模式,将有望成为保险行业的“颠覆性创新者”。

变革全球保险业的大风,这次或将起于东方。

二、互联网大数据+闭环生态:众安两大护城河

众安在线对传统保险业的颠覆之路,于公司2013年成立之初便已奠好基础。独特的互联网基因让公司后来的“不一样”成为自然。

众安在线业务主要分为两类,一是互联网技术赋能的线上保险业务,分为四大生态系统,分别是健康生态(尊享e生)、数字生活生态(退货运费险)、消费金融生态(保证保险)、汽车生态(保骉车险)(括号内为主要保险产品)。平台最早以电商退货运费险起家,其后业务范围向其他保险种类延伸。其二则是公司的科技业务。

与传统的保险公司不同,众安在线不设线下网点,约一半的员工都是工程师和技术人员,公司将ABCD(人工智能、区块链、云计算、大数据)以及生命科学运用到保险产业全链条,从产品设计、核保核赔、营销获客到智能客服等等。用户在微信公众号、手机APP、PC官网、微信小程序等自有平台就可以完成整个投保流程。

科技和互联网基因是众安的第一道科技护城河。凭借科技,公司业务规模在互联网时代能够快速做大,并保持着高速增长。

2020年,众安在线服务被保用户约5.24亿,总保单逾79亿张,全国每六张保单就有一张来自众安。按板块分,公司四大生态健康、数字生活、消费金融、汽车带来的保费占比分别为40%、38%、13%、8%。成立短短七年,众安在线就打破了财险行业前十的格局,成为全国第九大财险公司。

众安的快速增长并不是盲目的,而是高质量的,公司通过在全球同行中率先盈利验证了互联网保险的商业模式。科技正取得盈利的关键。

从上市的2017年以来,众安的综合成本率从133%逐年下降,去年降至102%,承保业务已经接近盈亏平衡点。

综合成本率改善背后,是十八般前沿科技的支撑。众安是国内第一家把核心系统放在云上的金融机构,数字化中台无界山能够支持千亿级保单量、全险种产品配置和保单模型的数字化。众安将区块链与保险业务深度融合,出具了第一张数字人民币保单。科技给客户也带来了全新的体验:智能客服已覆盖公司62%的服务场景,智能IVR导航率达97%,促进在线运营效能提升108%;尊享e生90%用户实现在线理赔申请,最快可秒级赔付。

作为保险科技领头羊,众安在科研的投入占收入比重远远超过行业平均水平,垒实其“科技护城河”。

按年报所示,2020年众安在线的研发投入达到了9亿元,占公司总保费的5.4%。截至年末,公司累计专利申请数达503件,包括海外申请专利174件。

除了科技护城河外,众安在线的第二护城河则为其保险生态衍生出的其他业务构筑的完整闭环。

截至2020年末,平台退货运费险保费占总保费比例为22.8%。由于其对应高频次的线上消费,其所属的数字生活生态拥有四大生态中最大的用户规模,成为平台流量及消费数据入口。数字生活生态用户流量由此被引入众安其他生态,形成众安内部产品的消费闭环。

而在众安在线贡献保费最多的健康生态内部,平台还开通众安互联网医院,提供在线问诊、慢性病、门急诊、癌症特药、送药上门等医疗增值服务,将用户流量从低频次的健康险消费引导至高频次的健康管理服务,在提高用户粘性之余,更充分变现平台用户流量。

此外,公司旗下暖哇科技已直连上千家医院,连接超过10个省市医保和卫健委平台,构建了超过2000个特病数据的平台,同时构建医疗知识库规模超过2600万。

众安的生态闭环建设可类比互联网公司小米的手机+IoT生态,手机为流量入口,引流到其他智能物联网产品,两者都是为了提高用户粘性,增加用户复购率。从运营方式看,众安在线的打法更接近互联网公司。

除完善平台各个生态产品之外,在底层基础方面,众安还在销售端大力投入建设自有平台。与对外合作的第三方销售渠道相比,自有平台用户续保成本更低,用户粘性更高,更有利于公司打造自身品牌。

通过打造完整的产品生态闭环,众安在线在用户流量变现方面仍具有广阔的增长前景。

三、科技出海:众安吹起颠覆行业之风

所谓独行者速,众行者远。如果众安在线只闭门应用平台背后的科技创新,则公司似乎不足道为行业下一轮“颠覆性变革”的引领者。

之所以认为众安在线是保险业颠覆行业青萍之风的发起者,原因就在于公司在第二主业科技业务通过子公司众安科技为其他保险公司赋能,从保险产品提供者转变为保险行业新型基础设施提供者。

目前,众安在线针对国际市场主要输出两大保险科技产品——面向保险公司的数字化核心系统Graphene和针对互联网平台的数字化保险平台系统Fusion。

Graphene源于众安搭建的云上保险核心系统“无界山”时的技术积累—后者能够支撑海量碎片化的保单,在保险行业经历数字化转型背景下,Graphene乐高化、性能高、易运维的特点,以及采用的微服务和分布式架构,可帮助保险公司一周内完成新渠道对接,实现1-3天完成新产品配置,并支持出单峰值3.2万张/秒。而Fusion主要为互联网平台打造整体保险金融的解决方案。

2021年3月18日,众安银行的母公司ZA Tech宣布与保德信金融集团(Prudential Financial Inc)在印尼营运的合资公司PML成为合作伙伴,ZA Tech运用专业的技术知识和自家研发的保险核心系统Graphene,协助PFI Mega Life为客户和生态圈伙伴打造流程的数码体验。

除此之外,众安赋能的险商还包括新加坡最大的综合保险机构NTUC Income、泛亚地区上市寿险集团友邦保险集团。除了在新加坡、马来西亚、印尼等一带一路沿线国家与地区布局,众安还向日本头部财险公司SOMPO等输出技术,合作伙伴覆盖日本财险市场份额80%。

公司还通过成立合资公司方式为技术赋能其他平台,如ZA Tech与印尼领先的电子货币钱包平台OVO成立合资公司,为当地保险公司提供其保险科技专长和应用;及与东南亚O2O移动平台Grab成立合资公司GrabInsure,帮助其搭建数字化保险销售平台提供后台技术支持等等。

2020年,保险产业链客户数从36家增长到75家。虽然目前众安在线科技业务所能贡献的营收占比并不大。按年报所示,去年科技输出收入3.65亿元。然而,公司在保险科技赋能对象都是头部B端用户,未来有望成为新的增长极。

众安科技业务的收费主要采用三种形式,包括授权费、技术服务费、SaaS模式三种。其中,SaaS模式按照客户收入一定比例获得提成。众安在赋能B端用户,帮助其扩大经营规模之后,亦可以分享用户的成长红利。

众安科技的2B端业务线显然是借鉴了淘宝早期的打法:赋能B端商家,让天下没有难做的的生意(保险)。平台为数众多的商家最终亦成为其吸引C端用户流量的护城河——结果我们也看到了,淘宝从外来户亚马逊等电商平台的夹击中脱颖而出,最终成为国内最大的电商平台。

赋能其他保险公司、互联网平台的众安在线很有望承袭当年淘宝的成功,从行业变革引领者转变为互联网保险行业的赋能者,将全球范围内的行业对手转化合作方,继而充分享受整个行业成长红利。

众安的科技出海,即将掀起颠覆行业的大浪。现在还不起眼的科技业务,未来或将成长为众安在线不逊色于现有互联网保险业的下一波狂澜。

四、身处估值低洼,价值有望体现

相比外国同行公司,拥有颠覆性技术、正引领全球性产业变革,当前已率先在行业中实现的盈利的众安在线估值却并不高。按市销率计,众安在线远低于在美股市场炙热的保险科技企业Oscar Health、Lemonade和Clover Health。

从下表可见,众安在线的2020年销售额规模是这三家公司的22.8、4.65和3.2倍,而且已实现盈利,但这三家亏损保险科技企业的市值却相当于众安在线的56.84%、56.86%和32.95%,市销率倍数都远超过众安。

估值比较

股价(当地币)

市值(亿港元)

2020年销售额(亿港元)

2020年净利润(亿港元)

市销率

众安在线(06060-HK)

47.65

700.37

167

5.54

4.19

Lemonade(LMND-US)

83.61

398.08

7.33

(9.50)

54.30

Oscar Health(OSCR-US)

25.23

398.20

35.94

(31.60)

11.08

Clover Health(CLOV-US)

7.34

230.78

52.26

(7.11)

4.42

来源:公司业绩,财华社汇总、估算及编制

除公司技术领先、基本面首次实现盈利的因素外,众安在线目前的低估值很可能亦是吸引“女股神”凯瑟琳·伍德近半年大幅增持公司股票的一大原因。

事实上,除“木头姐”外,其他市场力量亦已留意到潜在的行业颠覆者众安在线。

在港股市场,最近北水都热衷于估值偏低的股份,众安在线就是频频获北水青睐的活跃股之一。再加上入选恒生科技股指数,自然引起追踪有关指数的基金注意,这些因素都会增加众安在线的流动性和曝光率,让更多散户和机构投资者了解这家拥有高技术含量的金融科技公司。众安在线成长价值或将最终体现在其股价中。

五、结论

“木头姐”最为人称道的是,她一直重仓特斯拉,无论公司被如何看空。截至3月30日,ARKK ETF持有361万股特斯拉股份,占10.76%仓位,高居持仓第一。她坚信,自动化交通的发展将最终颠覆现有交通系统的成本结构。

对于增持众安在线,凯瑟琳·伍德应该亦是持有类似的观点。她认为,应用编程交互(APIs)、社交媒体和区块链等技术的出现将会促使消费市场和商业的交融,从而令传统的金融服务体系中的中介商面临“金融脱媒(Disintermediation)”的困境。

传统的保险业终将因应时代改变。当前全球互联网执牛耳者唯中、美两国。保险业自西向东进一千年后,引领行业变革的方向舵似乎终于交到中国手上。而被彭博社点名关注的众安在线将很可能是这轮保险业变革大潮的“弄潮儿”。

根据艾瑞咨询发布《中国百万医疗险行业发展白皮书》所述,中国商业健康险未来5年将维持20%的复合增长率,2025年市场规模预计将达到2万亿元。众安借助健康险+互联网医院切入的大健康市场规模更将达到15万亿元。

大浪已至,众安在线已在涛头立。公司现已拥有香港第一家虚拟银行——众安银行。开业至今一年余(2019年12月18 日试营业),银行已累计超过30万用户。截至去年年底,众安银行已实现吸收个人存款逾港币约60亿元,实现个人贷款6.5亿港元。全年,公司银行分部贡献约6780万人民币收入(未算分部间抵消)。

今年1月,ZA银行获香港保监局颁发保险代理机构牌照,再成为全港第一家代理虚拟保险旗下产品的虚拟银行。

已在诸多领域行业之先的众安在线为什么不能引领全球保险业变革之先呢?

最后,引用凯文凯利《失控》中的一段话收尾:

“它就像一列遥远的火车,很远很远,在站台的人们只能看到微如星光的车灯;随着它逐渐靠近,逐渐加速,人们听到它轰鸣的引擎,逐渐震耳欲聋。但是过了很久,很久,仍不见它来……然而最终,当它呼啸而过的时候,它的速度已经非常快,快到让站台上的人连细节都看不清,它就飞驰而去。而留在站台上的人类,怅然若失……”

未来往往在我们意识不到中到来——你觉得,众安是这个未来的一部分么?

作者:黄山毛峰