北控城市资源(03718.HK)保持快速增长势头,“好赛道+好公司”引发价值重估

3月26日,国内领先的综合废物管理解决方案供应商——北控城市资源(03718.HK)发布了2020年业绩公告,各项关键业绩指标均保持增长势头。

全年录得营收35.20亿港元,同比增长29.83%;归母净利润4.27亿港元,同比增长58.31%。总体毛利率为30.87%,同比增加1.97百分点;归母净利率12.13%,同比增加2.18百分点。

公司环卫服务拿单实力强劲,2020年新增环卫服务订单年化价值超10亿港元,中标总价值73亿元的深圳新桥和沙井一体化项目订单,预计2021年将继续去年拿单势头不减。

一、“环卫+危废”双轮驱动,位列环卫服务企业Top3

公司主营业务为环境卫生服务和危险废物处理业务,以2020年新增环卫合约总额和年化价值计,北控城市资源位列Top3。独特的“环卫+危废”双轮驱动的业务发展模式,将持续推动公司业绩快速增长。

(1)环卫服务:收益稳定的现金流

公司的环卫服务主要包括综合道路清洁、垃圾分类、垃圾收运、垃圾转运站管理、公共厕所管理、便收运、绿道养护、河道保洁服务及物业管理。环卫服务发生的主要场景在城市和郊区,中国的城市化进程为环卫服务业务提供市场增量,政府级环卫服务进一步向市场开放将为企业打开市场存量。

众所周知,环卫服务过去通常由政府机构直接管理,而随着之后政府逐步将环卫服务开放给市场,我们观察到中国环卫服务由企业去完成的比例在持续提升,根据北控城市资源年报,中国企业级环卫服务市场占有率自2015年的15.2%快速增加到54.4%,并预计将在2025年达到78.2%。

公司招股书指出,2018年至2023年,中国城市化率预期将由59.6%增长到67.4%,同时现有城市地区城市化水平也将继续提高,这也是环卫服务市场“做大蛋糕”的主要驱动。基于此,预计2018年-2023年,中国需维护道路总面积将由91亿平方米增加至139亿平方米,需收集运转的城市废物量将从227.7百万吨增加至321.9万吨,需维护公厕数量由138.3百万个增加至165.8百万个。此外,国家政策的扶持、人民对于生活环境质量提高的期望、以及环卫机械化率提升等因素都将客观上推动中国环卫市场的发展。

经过我们测算并结合第三方调研数据显示,目前环卫服务业务在中国拥有约3,000亿元人民币以上的市场规模。据弗若斯特沙利文报告显示,2020年中国环卫市场预计总规模(政府级+企业级)为3,055亿元人民币,2025年将达到5,487亿元人民币。

我们根据上面的需维护道路面积、城市废物量和公厕数量测算中国环卫服务市场规模如下:根据可得数据假设,2018年的年单位道路维护费用约为10元/平方米、生活垃圾清运费用为88元/吨、公厕年维护费用12万元/个,且给予上述费用每年3%的涨幅,与通胀水平相近。则我们得出2020年中国环卫服务市场规模约3,278亿元,2023年将达到4,246.3亿元。

北控城市资源获订单能力强,截至2020年底,公司共有113个环境卫生服务合约在手,其中去年终止环卫项目7个,年化价值约7,000万港元;新增中标合约23个,合约总价值约113亿港元,新增合约年化收入10.48亿港元,去年新增合同兑现了2020年营收为5.43亿港元,占去年环卫服务收入的约19.25%。

值得关注的是,公司管理层在业绩会上表示,2021年北控城市资源还将新增年化收入约10亿港元的新环卫合约,而目前在手合约对2021年的收入贡献在32亿港元左右。因此不难判断,2021年公司在环卫服务业务上仍将保持较高增速。

北控城市资源跻身行业头部,以2020年新增环卫合约总额和年化价值计,北控城市资源位列Top3。引用长江证券研报统计数据,北控城市资源新增合同总额约98.4亿元人民币,年化合同价值约9.9亿元人民币,均在Top3;新增合同加权平均运营年限9.9年,高于行业平均的8.1年。

当前,环卫服务项目有向大型化和长期化发展的趋势,行业龙头竞争力将更加凸显。

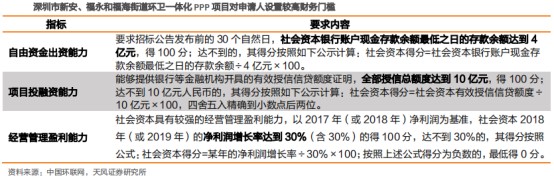

2020年深圳的新桥和沙井街道环卫一体化PPP项目、新安、福永和福海街道环卫一体化PPP项目等两个大型环卫项目,合同期限均为15年,项目总预算金额分别为73亿元和78亿元,项目对招标申请人设置了较高的财务门槛,在招标时对企业的历史业绩和资金实力要求较高,客观上淘汰了实力不济的企业。

值得注意的是,深圳市宝安区新安等街道一体化项目总投资达到5.2亿元,这表明资本实力不足的环卫企业将难以在大型项目上与头部竞争。北控城市资源在2020年1月中标了深圳新桥和沙井的环卫一体化项目,也证实了其在行业的龙头地位,预计该项目的中标对公司在将来新增合约过程中具有品牌示范效应。

(2)危废业务:行业高度分散化,供给端与需求端存在区域错配

公司的危险废物处理业务主要是为工业企业和医疗机构处理及安全处置危险废物,包括收集、运输、贮存和处置相关医疗废物及工业固体废物等。废物处置主要可分为无害化处理和资源回收两类,前者在于减少废物对于环境的负面影响,后者强调从废物中回收可循环利用的金属。

中国危废处理市场需求大,但处置能力存在结构性失衡。据弗若斯特沙利文数据,中国年危险废物产生量在2018年约8,000万吨,预计将以13.6%的年化复合增长至2023年1.5亿吨。根据可查数据,2017年拥有较多工业企业的山东、内蒙古、青海三省合计危废产量占全国的38.4%,而该三省2018年合计危废处置能力仅占全国的4.2%,供给端和需求端存在严重错配。这也导致了中国危废处置行业具有分散化的特点,按废物处置总设计能力,全国CR10仅占9.8%;按危废实际处理量计,全国CR10占实际处理量的13.8%。

危废处理行业准入门槛高,依照规定,在中国经营危废处理业务需要持有危险废物经营许可证。该证照取得资质颇高:要求有三项或以上技术并配备合格废物运输和处理设施,外加三年以上行业经验的公司方能获得。

危废处理设施前期投入资金大,建设周期长,以年处理量为30万吨的填埋处置厂房为例,需先期投入约1亿元人民币的资金进行建设,施工周期长达3-5年,因此对于企业的资本实力和融资能力要求极高。因此能够布局危废行业,并拥有稳定获利能力,表明了公司综合实力的强大。

截至2020年底,公司拥有8个在运营危废处理项目和2个试运营危废处理项目,同时有在建项目3个和计划建设项目3个。目前公司危废的无害化处理能力为每年33.87万吨,危废的资源回收能力为每年25.00万吨。根据管理层业绩会通告,2021年公司危废业务预计将持平或超过2019年该业务的利润,北控城市资源2019年危废经营利润约2.19亿港元。

二、管理层深耕行业多年,环卫智能化助推效率提升

北控城市资源管理层行业经验丰富,CEO赵克喜在北控水务集团拥有15年的管理经验,曾在水务集团担任副总裁,负责投资管理事宜;副总裁张海林具有10年环卫服务企业管理经验,主要负责公司环卫服务业务;副总裁陈震熟悉能源资源行业的运营、销售及财务管理工作,从业年期在18年,目前负责公司危废业务。高管团队经验丰富,是公司业绩稳步发展的保障。

北控城市资源逐步推动多个智能环卫试点项目落地,通过智能化管理平台,对环卫服务相关人员、车辆、设施、作业状况等全流程实施监控和管理,以实现信息化、自动化和智能化的环卫服务路径,帮助公司降低运营成本,提高管理效率。以深圳市宝安区新桥和沙井街道环卫一体化PPP项目为例,北控城市资源通过移动5G和物联网等技术,实现了对人、车、物、事全过程的实时监控,对环卫作业工艺流程进行精细化编排,这也使得新桥和沙井项目成为了现代化智能环卫服务的典范。通过引进智能化管理系统,将有助于公司提升环卫服务运营效率。

环卫服务行业毛利率较低,但投资回收周期短,订单服务周期长且收益稳定,是公司的现金流业务;危废处理毛利率较高,但项目建设周期长、前期投入资本大,因而投资回收期也较长。因此环卫+危废的业务组合能够使得公司在取得稳定现金流的同时,拥有投资建设高毛利危废项目的能力。根据环卫服务与危废处理的业务投入产出特点,北控城市资源对两项业务取长补短,进行有机配置,使之形成互补效应。

目前公司已经在环卫服务行业具有初步品牌效应,2020年新增环卫合同订单价值居于行业Top3。深圳新桥和沙井73亿一体化项目的中标也证实了其大项目拿单实力,同时考虑股东北控水务集团庞大的行业资源,北控城市资源的行业头部地位稳固。

城市化进程和政府加快环卫服务项目向市场开放,决定了环卫市场规模将迅速涨量。北控城市资源作为行业头部企业,在行业快速发展的红利期占据有利地位,业绩有望稳步增长。

- 北控城市资源(03718)