正荣地产(06158.HK)2020年逆势营利双增,高质量发展成效显著

3月26日,正荣地产(06158.HK)发布截至2020年12月31日的全年度业绩。业绩数据显示,2020年正荣地产实现合约销售金额约1419.01亿元人民币,同比增长8.6%。实现营业收入约361.26亿元,同比增长11.0%。净利润约35.59亿元,同比增长15.0%。归属母公司净利润26.51亿元。

被称之为“百年未有之大变局”的2020年,是一个集“挑战”与“机遇”并存的关键时间节点。对正荣而言,即便是在全球疫情笼罩的阴影下,销售业绩稳步攀升,财务结构持续优化,融资成本再次下降,在整体偏低迷的上市房企中,有着较为明显的“弯道超车”迹象。

二线城市助力正荣稳居行业TOP20

受疫情影响的2021年里,正荣地产第一时间响应上级的疫情防控号召,在市场停摆的压力下以自身的优势,在做好相关的防疫抗疫工作的同时,也积极做好迎接“复工”的准备,并勇于向社会捐款捐物、为租户减免租金,共克时艰。最终,不仅没有受到疫情的影响,还取得骄人的成绩。

从销售业绩看:截至2020年12月31日,正荣地产实现全年合约销售金额1419.01亿元,相比于上年的1307.08亿元,同比增长8.6%;合约销售面积889.75万平方米,相比于上年的843.95万平方米,同比增长5.43%;合约销售均价1.59万元/平方米,相比于上年的1.55万元/平方米,同比增长2.58%。

正荣地产2020年销售业绩情况

(数据源自:正荣地产业绩公告)

从单月数据来看,受年初疫情影响,一季度的销售业绩同比下滑明显,但从二季度开始逐步攀升,并于下半年重回正常水平。同期对应的销售均价,则出现了上半年和下半年的明显区别。上半年对疫情冲击的影响尚缺明显的判断,有着明显的以价换量的迹象。但经过几个月的调整,尤其是进入下半年以来,销售金额的强劲增长,逆势背景下凸显了正荣地产韧性。

(数据来源:正荣地产销售业绩公告)

无论是在销售金额、销售面积,还是在销售均价上,相比于上年都有所增长。从单月数据来看,这个逆势增长的劲头值得注意。

从覆盖区域看:截至2020年12月31日,长三角和海峡西岸两地区累计贡献了71.9%合约销售业绩,二线城市贡献了89.3%的合约销售业绩,落实到单一城市上,福州、南京和苏州三个城市均贡献了超过10%的销售业绩。

(截图源自:正荣地产2020年业绩演示)

可见,正荣地产此前的项目开发和土地储备,均是以二线省会城市和重点区域中心城市为主,这也正是当前城市化背景下的大势所趋。

如果说一年两年的数据很难看出一家企业的成长性,不妨将时间轴拉长远来看。

从正荣地产上市以来的近四年的销售业绩来看,2020年全年1419.01亿元的合约销售额相比于2017年的701.53亿元,四年累计涨幅102.3%,年均复合增长率26.5%;合约销售面积也从2017年的380.00万平方米上升至2020年的889.70万平方米,四年累计涨幅134.1%,年均复合增长率32.8%。

(截图源自:正荣地产2020年业绩演示)

鉴于2020年稳步攀升的业绩表现,以及企业良好的经营现状,正荣地产宣布将2021年年度业绩目标定在1500亿元。

逆势增长,量价齐升,正荣地产对新的一年有着新的预期,是持“保守”且“自信”的态度。即,在不激进的前提下,调高相比于上一年的增速预期。这也是在房企的“三道红线”下后疫情时代的一种自信。随着近年来强劲的业绩增长,正荣地产的品牌影响力也进一步得以体现。

中房网于3月16日发布的中国房企综合实力TOP500榜单中,正荣地产以综合实力位列榜单第19位。同时在房企运营效率TOP10中荣获榜单第一名的好成绩。

营收利润双位数增长,现金流增速超2成

高质量发展的成果不仅体现在收入和盈利,在三道红线的调控背景下,正荣地产财务状况的改善也备受关注。除了销售端表现稳健外,正荣地产在利润端也亮点颇多。

先从营收利润上看:截至2020年12月31日,正荣地产实现营业收入361.26亿元,相比于2019年的325.58亿元净增35.68亿元,同比增长11.0%。净利润从2019年的30.94亿元增至2020年的35.59亿元,同比净增15.0%。归属母公司净利润达26.51亿元,同比增长5.8%。

正荣地产2020年主要业绩指标

(数据来源:正荣地产2020年业绩公告)

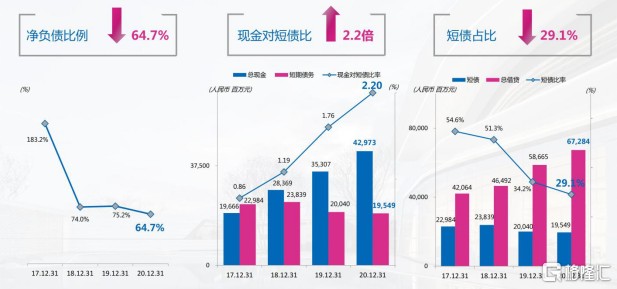

截至2020年12月31日,正荣地产的银行结余及现金总额为429.73亿元,相比于上年同期的353.07亿元,净增加77.66亿元,同比增长21.7%。

得益于正荣地产稳居高位的销售业绩和坚实的财务基础以及充裕的现金流,“三道红线”下的三项资本结构指标已得到了显著的改善。

业绩报数据显示,正荣地产的净负债率由2019年的75.2%迅速下降至2020年的64.7%,远低于不高于100%的红线标准;现金短债比从2019年的1.76上升至2020年的2.20%,远高于不小于1的红线标准。同时,短债占比下降至29.1%,手握429.73亿现金足以覆盖短期内的债务压力。“降负债”的力度有目共睹的。

(截图源自:正荣地产2020年业绩演示)

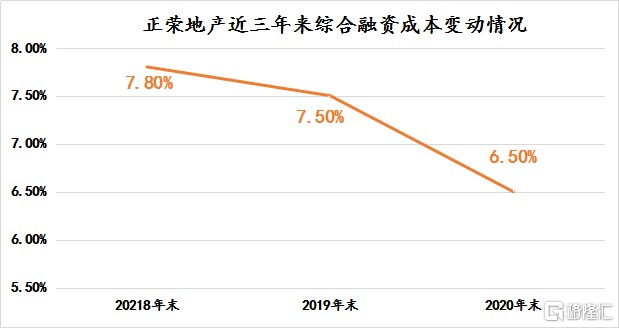

随着盈利能的继续提升,债务结构也得以进一步优化,正荣地产的融资成本也得到了明显的降低。

业绩数据显示:正荣地产成本较高的银行之外借款占比从2019年的20.0%下降至2020年的6.0%;而成本较低的银行贷款占比从2019年的42.0%上升至2020年的56.0%。与此同时,综合融资成本从2019年的7.5%下降至2020年的6.5%;美元债的发行成本从2019年的9.9%下降至2020年的7.3%。

(数据来源:正荣地产2020年业绩公告)

债务结构得以进一步优化,融资成本得以进一步降低,从而进一步减缓企业经营过程中的所遇到的资金压力。

稳中有降的融资成本和多元化融资渠道不但较好地缓解了当前海外债务到期的高峰压力,还能进一步以剔除高利率的有息负债换得更低成本的资金,并延长还款期限,从而达到了优化当前的债务结构和压低资金成本的发展新阶段。

高质量土储为“1+6+X”保驾护航

2020年正荣地产不仅实现业绩的稳步增长,同时财务结构也进一步得以优化,吸引了诸多投研机构给予“正面”展望。

对于已经到来的2021年正荣地产似乎已经提前做好了迎接持续增长的土储货值。

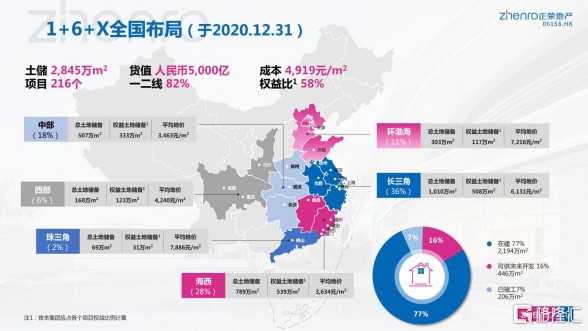

截至2020年12月31日,正荣地产手持216个项目,累计2845万平方米的土地储备,约合5000亿元的土储货值。其中,长三角地区土储面积占比36%,海西地区占比28%,中部地区和环渤海区域占比也均超过10%。从城市等级划分来看,一二线城市的土储面积占比高达82%。

正荣坚持区域深耕,布局核心都市圈的拿地策略,严控土地成本,平均土地成本为4919元/平方米,相较于1.59万元/平方米的销售均价而言,土地成本占比仅30.94%,较低的土地成本为未来项目开发留足了利率空间。

(截图源自:正荣地产2020年业绩演示)

若按照当前1400亿的年销售额来换算,5000亿元的土储货值,足以支撑未来三年的销售业绩。另一方面,在有足够的存量供应的同时,正荣地产继续拓展新的土地储备作积累,保证了土地储备处于合理的水平。

业绩公告显示:正荣地产在2020年新增项目46个,建筑面积达714万平方米,一二线城市占比77%。其中,长三角地区占比达43%,海西地区占比为31%,中部地区占比约20%。更值得关注的是正荣地产新增土储所拥有的的权益面积占比达70%,并表面积占比达81%。权益比的提升意味着将来归母净利润增速有可能大于收入增速。

东南沿海城市为主,向中西部地区深入,正荣地产的拿地策略,既符合时代发展趋势,更是享有着从城镇化到城市化进程中都市圈和城市群红利。

开源与节流,企业组织管理的助推器

近年来,正荣地产销售业绩,营收利润,土储负债逐步向好的背后离不开企业的运营管理的红利。组织管理的优化升级是企业经营背后的助推器。

正荣地产通过组织架构的升级,进行功能的整合,实现组织管理的优化升级。从资源分配、战略聚焦在行动上有了具体的行动目标。同时优化管理结构,将风险和全责进行有机联动,进而落实到具体项目业务上,使之每一个独立团体或项目团队实现综合业务效率的提升。然后以“精总部+强区域”的战略方向实现提能效。

就以2020年的疫情为例,在整个市场陷入困局的背景下,正荣地产的157个在建项目实现45天内区域复工率达100%。

另一方面,市场关注与销售流速也得到了同步的提升,从而使业务的推广更精准,营销费用更节省。按理说,随着销售业绩的持续增长,营销及行政费用随之增长才对。而正荣地产的近三年数据来看,得益于正荣地产经营效率的提升和运营管理的红利,营销及行政费用不仅没有随着业绩收入的水涨船高,反倒是下降低了不少。

数据显示:截至2020年12月末,正荣地产的营销及行政费用为22.98亿,占营收的比例为6.4%相比于上一年末再次下降0.3个百分点。

(数据来源:正荣地产2020年业绩公告)

对于一个有着长远发展计划的企业来讲,“开源”与“节流”二者缺一不可,拓宽业务市场,寻找的增长动力,这是“开源”;优化管理结构,提升经营效率,这是“节流”。对于已经站稳行业TOP20的正荣地产来说,在想着业务规模扩张的同时也在探索管理效率的提升。

而正荣地产很好的兼顾了“开源”与“节流”同时,对于未来的发展也有着充分的准备。

就以当前的短期来讲:有稳健的财务状况,较丰厚的利润支撑,加上逐步优化的债务结构,维持三五年的企业经营已经是没有什么压力了。

至于中长期未来而言:正荣地产正以“精总部-强区域”作为发展基础,以核心城市+都市圈为拿地方向,用产品力实现品牌价值的提升,通过现金流和利润为导向,实现企业的高质量发展,在行业集中度提升的背景下,正荣这种既具备规模安全边际,也具备成长性的标的值得关注。

- 正荣地产(06158)