龙湖集团(00960.HK)连续五年维持“绿档”,构建“护城河”护航持续发展

2020年,无论是疫情来袭所带来的市场环境变化,还是政策监管持续加强下开始转变的底层发展逻辑,均为房地产行业带来新的挑战。

在充满不确定性的大背景下,龙湖集团(00960.HK)通过秉承一贯的稳健与笃定,拥抱不确定性,交出了一份可圈可点的答卷。2021年3月26日,龙湖集团公布2020年全年成绩单,在这份颇为亮眼的财报中,龙湖集团的业绩维持持续攀升态势,同时公司的债务结构进一步改善,多项财务指标位居行业前列,让龙湖集团在“三道红线”和“房住不炒”的行业变局中能够更加地游刃有余。

龙湖集团一直以来都在积极回馈股东,而随着业绩的增厚,股息也水涨船高。根据披露,董事会建议派发末期股息每股人民币1.03元,计入中期股息每股人民币0.40元,全年合计派发股息每股人民币1.43元,同比增长19.2%。

在优秀业绩的提振作用下,截至3月29日11时45分,龙湖集团的股价已经达到51.15港元,两个交易日上涨超过12%。尤其在深受疫情冲击的2020年,依然有着稳健的市场表现,体现出资本市场对于公司基本面的高度认可。

图:龙湖集团股价表现

资料来源:Wind

三大业务持续发展,2021年销售目标剑指3100亿

数据显示,2020年龙湖集团实现营业额1845.5亿元,同比增长22.2%;实现归属于股东的净利润为200.0亿元,剔除公平值变动等影响后之归母核心净利润186.9亿元,同比增长20.2%;毛利同比增长6.4%至540.3亿元,毛利率为29.3%;核心税后利润率为14.7%,核心权益后利润率为10.1%。

从收入结构来看,龙湖集团的营业额主要来自物业发展、物业投资、物业管理及其他三个板块。2020年,上述三个板块分别为龙湖贡献收入约1709.81亿元、75.76亿元、59.9亿元,占营业额比重分别约为92.65%、4.11%、3.25%。

图:龙湖集团三个板块所得收入

资料来源:公司公告

从上述收入结构中不难看出,物业发展仍然是龙湖集团业绩的支柱,同时也是公司未来发展的增长极。不过龙湖集团的物业投资和物业管理板块在去年表现的同样稳健。其中,在物业投资领域,商业运营、租赁住房业务的稳步推进,带动龙湖集团在2020年实现物业投资业务不含税租金收入同比增长30.9%,在该分部合计75.8亿元的营收中,商场、租赁住房、其他收入的占比分别为75.2%、23.9%和0.9%。

作为龙湖集团的“压舱石”,商业运营在2020年实现营业收入58.2亿元,并守时保质地新开10座商场。进入到2021年,龙湖集团的商业业务有望实现加速布局,全国预计将有11座商业项目开业入市。根据龙湖集团CEO邵明晓在业绩会上的表述,2021年收入预计将达到85亿元。

在收入结构中,物业发展仍然是龙湖集团业绩的支柱,销售规模的持续稳健增长,亦在不断强化集团未来业绩的确定性。在2020年,龙湖集团全年实现地产开发合同销售2706.1元,同比增长11.6%,超额完成全年2600亿元的销售目标;实现销售面积1616.2万平方米,同比增加13.5%;销售均价为16744元/平方米。截至2020年,龙湖集团已出售但未结算的合同销售额达3107亿元。而根据克而瑞的数据,无论是以权益口径计算还是以全口径计算,龙湖集团多年来在行业中的排名维持稳定,权益销售比保持在70%左右。

表:龙湖集团销售额排名及权益销售比

资料来源:克而瑞,公司公告,YY评级

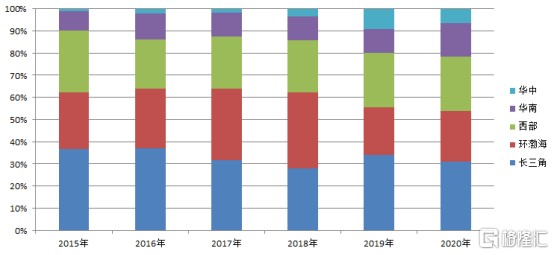

龙湖集团销售额的稳定增长,离不开公司颇具前瞻性的城市布局与深耕。从区域来看,龙湖集团在长三角、西部、环渤海、华南及华中片区分别实现销售额843.9亿元、667.8亿元、613.0亿元、410.6亿元和170.8亿元,分别占总销售额的31.1%、24.7%、22.7%、15.2%及6.3%。

图:龙湖集团各区域销售占比

资料来源:公司公告

据了解,龙湖集团2021年的销售目标为3100亿元,同比增幅约15%。数据显示,2021年1-2月,龙湖集团已完成合约销售金额达352.8亿元,同比增长106.2%,其中2月单月同比增长了125.3%,为全年销售规模的持续突破实现了一个“开门红”。

随着业绩的持续攀升,龙湖集团在企业榜单中的排名也持续向上。根据美国《福布斯》杂志发布的《福布斯2020全球企业2000强》榜单,龙湖集团位居榜单第236位,排名相比2019年大幅跃升109位,这已经是龙湖集团连续两年排名跃升超过100位。

土储分布均衡,90%的货量集中在高能级城市

对于房地产行业来说,土地既是基础生产资料,又是必要融资手段。而土地储备是房企得以存续的根本,对房企的健康发展起着至关重要的作用。尤其是在行业格局持续变革的当下,土地储备规模与结构对房企业绩的影响持续加大。

对于龙湖集团而言亦是如此,公司能够实现销售额的持续突破,离不开对于投资逻辑与纪律的严格恪守。从数据上看,龙湖集团土储的数量和质量两个方面都在持续改善。

数据显示,截至2020年,龙湖集团合计拥有土地储备7400万平方米,权益面积5279万平方米,权益占比71.34%,平均成本为每平方米5569元。而在2020年全年,龙湖集团新增121幅地块,新增土地储备总建筑面积为2567万平方米,权益面积为1847万平方米,权益占比71.95%,平均地价为每平方米5687元。

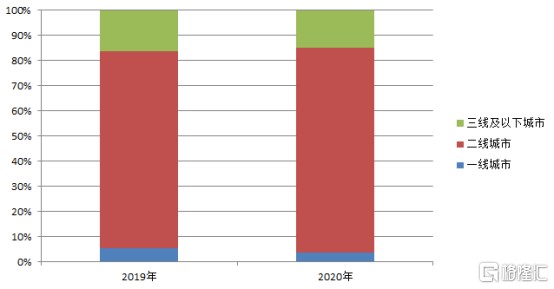

按地区分析,2020年龙湖集团在环渤海地区、西部地区、长三角地区、华南地区及华中地区的新增面积分别占新增收购土地储备总建筑面积的32.5%、24.5%、17.5%、15.3%及10.2%。其中,公司在去年首入唐山、三亚、兰州等8城。截至2020年末,龙湖集团业务已遍布5个城市群的63个城市,其中约90%的货量集中在高能级城市的价值区域,且成本合理,也为盈利的持续增长奠定基础。

可以看到,龙湖集团在全国化扩张中既聚焦一、二线城市,同时也适度下沉环都市圈卫星城,有效契合新型城镇化战略下的城镇化率提升,承接城市群和都市圈发展壮大带来的更多真实居住需求。

图:2019年和2020年,龙湖集团新增土地储备分布

资料来源:中指研究院

财务指标延续稳健,连续五年保持“三道红线”绿档

2020年8月,为促进房地产市场长效机制建设、稳定房价,“三道红线”正式出台,对房企财务指标提出了更为具体的要求,明确限制了房企债务规模的无序增长。对此,市场有观点认为,融资新规的出台,强化了行业降低杠杆率、控制有息负债的预期,利好高度自律的房企。

数据显示,截至2020年末,龙湖集团净负债率较上期进一步下降至46.5%,达到近5年来最低水平,现金短债比达到4.24倍,剔除预收款后,资产负债率为67%,不仅稳居“三道红线”绿档,一系列指标也均维持在行业内的较优水准。而在2016-2020年的5个会计年度期内,龙湖集团已经连续5年保持绿档水平。

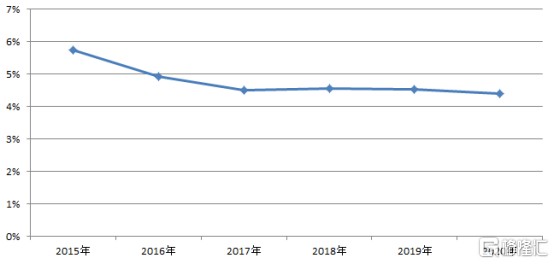

在融资端,龙湖集团的优势进一步得到巩固。截至2020年末,龙湖集团综合借贷总额为1673.7亿元,平均借贷成本降至4.39%,平均贷款年限增至6.59年,境外美元票据、国内公司债券的长年期、低票息屡屡刷新业内记录。其中在2020年1月,龙湖集团成功发行6.5亿美元优先票据,票息介乎3.375%至3.85%之间,期限介乎7.25年至12年,创下中国民营房企“最长年期”和“最低票息”双纪录。

一系列长年期、低票息债券的成功发行,不仅优化了龙湖集团的负债结构与成本,更体现了国际债券市场对龙湖稳健性和成长性的认可。面对2021年的行业偿债高峰,龙湖集团债务结构稳定合理,一年内到期债务占总债务的比例仅为11%。

图:龙湖集团加权平均融资成本

资料来源:公司公告

充裕的在手现金也是保证财务指标健康的重要条件之一,近期备受热议的“两集中”政策也促使整体资金实力成为企业发展中更重要的砝码。截至2020年末,龙湖集团现金及银行存款合计778.3亿元,同比增长28%,为笃行战略提供了充足的空间。

对于“集中供地”,邵明晓表示,这是对房地产行业非常有影响的政策,对龙湖这样的企业是存在利好意义的。“总体来讲,这个政策对优质的企业是利好的,龙湖不会掉以轻心,继续强化能力,跟着政府的指挥棒,做好本分工作,为客户把产品和服务做好。”

夯实全投资级评级,构建发展“护城河”

得益于龙湖集团稳健的基本面状况,公司持续得到资本市场的认可。在2020年,国际权威信用评级机构穆迪上调评级至Baa2,惠誉调升评级展望至正面,龙湖集团成为投资级房企中唯一在2020年获两家国际机构调升评级/展望的企业,也是国内唯一一家获得全部三家国际信用评级机构(标普/穆迪/惠誉)投资级评级的民营房地产企业。与此同时,大公国际、中诚信证评、新世纪展望均为稳定,让龙湖集团继续保持着民营房企的最佳信用评级。

对于龙湖集团,穆迪认为评级反映了该公司强大的品牌、多元的地域布局、良好的流动性,证明其有能力保持强劲的运营和财务表现以穿越周期。“龙湖在过去十年不断追求销售增长和提升投资性物业租金收入的同时,依然保持严格而审慎的财务管理。”穆迪强调,这将加强其现金流的稳定性,并巩固其在Baa2评级水平上的地位。

穆迪认为,龙湖对于财务管理的谨慎态度、获得银行贷款的良好渠道、以及较低的融资成本,都将为其在市场低迷时期提供缓冲。而龙湖不断增长的投资性物业租金收入将增强公司现金流的稳定性,并提高偿债能力,预计公司持有的现金和营运现金流可在未来12-18个月内覆盖公司短期债务及土地支付。而惠誉则进一步强调,龙湖的经营势头强劲,地产合同销售额持续创新高,投资性物业收入不断上升,在中国地产开发和投资性物业领域均拥有领导地位;同时,龙湖也一直严格遵循稳健的财务政策。

在今年3月15日,龙湖集团正式被纳入恒生指数,公司良好的信用记录、审慎自律的财务表现、稳健的业务发展进一步获得资本认可。

在中国房地产行业未来将愈发呈现分化效应的背景下,这样的高信用将成为龙湖集团维持未来几年业绩增速的核心“护城河”,也将成为其在不确定的市场环境下,拥抱确定性的重要抓手。

- 龙湖集团(00960)