「财联社午报」三大股指连续2日反弹,顺控发展10连板创个股新高度

一、【早盘盘面回顾】

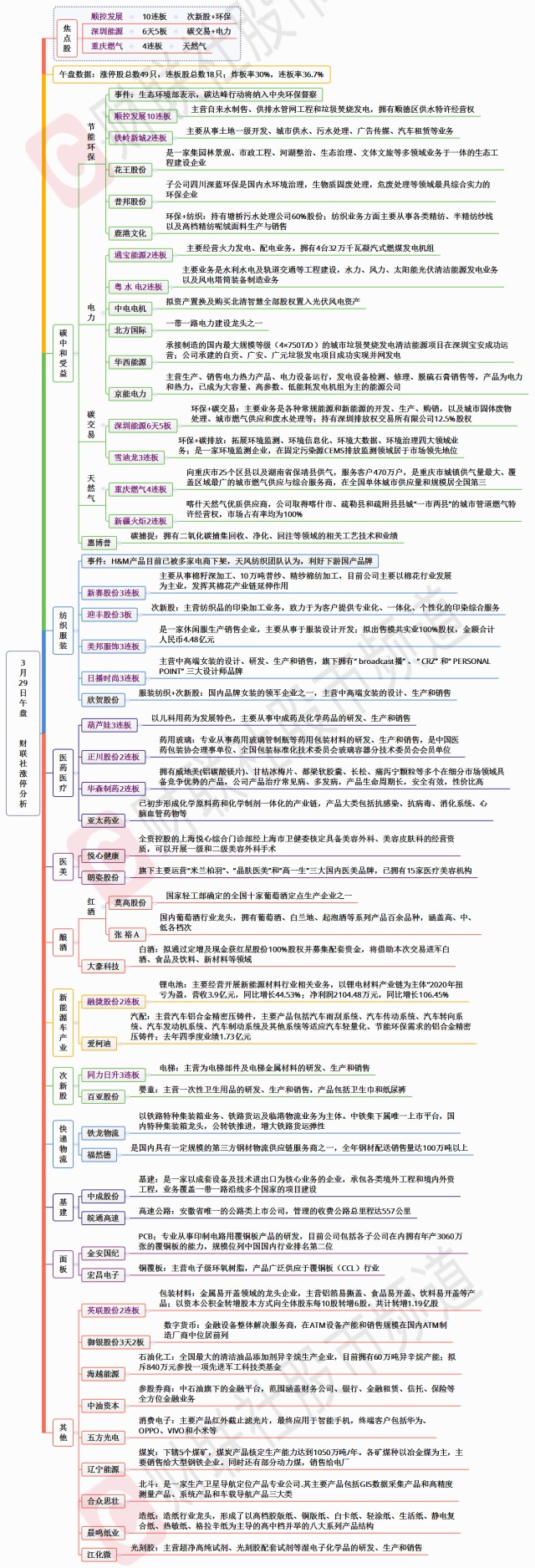

市场早盘探底回升,整体表现一般,个股跌多涨少。板块上,宁德时代等权重开盘波动有所加大,碳中和概念股再次迎分歧,开盘走强后,盘中新天绿能等多只高位人气标的炸板,粤水电等低位股继续补涨,跷跷板效应也较为明显,C字头次新股走强,煤炭、白酒、医美、水泥等题材表现活跃。

涨幅超9%以上个股59家,其中创业板3家。两市共49股涨停(不包括ST及未开板新股),21股封板未遂,封板率70%,两市共18家连板股,其中次新的顺控发展10连板,碳中和的重庆燃气4连板,次新的同力日升3连板,次新的葫芦娃3连板,服装家纺的迎丰股份3连板,服装家纺的日播时尚3连板,棉花的新赛股份3连板,碳中和的雪迪龙3连板,服装家纺的美邦服饰3连板。

板块上,煤炭板块领涨两市,暴涨6.24%,行业中的“航母”中国神华涨停,辽宁能源助攻涨停,兖州煤业、恒源煤电、中煤能源、蓝焰控股均涨逾5%。消息面,4月港口煤价有望继续上涨消息是主要驱动力,今日期货市场率先有所反应,焦煤、焦炭均大涨超6%。这轮期现联动上涨,主要是由于主产地产能收紧,供应端有一定减量,港口库存开始高位回落,同时叠加了下游需求增量明显,“淡季不淡”的现象进一步增强了市场看涨预期。此外,世界第五大煤炭出口国哥伦比亚2020年煤炭产量同比大降40%,由2019年的8240万吨降至4950万吨,主要是受新冠肺炎疫情和长达3个月的罢工活动影响。

数字货币板块上周两次在指数调整当日担纲起盘面领涨板块的角色,成功卡位成为指数反弹阶段的领涨板块,目前已经具有一定的市场地位。驱动上,目前工、中、建、交、邮储等国有行均已开始推广数字人民币钱包。测试上,已由最初的“内部邀请制”发展到“广泛邀请制”,央行APP统一监管+各行运营子钱包的综合模式已经浮现,并且可能是最终形态。

对于题材类板块可以从事件的新颖度,受益度,想象力,信息的密集度等多个维度和层面进行辅助判断。数字货币自上周二盘中首次传出消息后,近一周被报道的频率和话题度明显提升,且每次出现相关新闻刺激后对板块均有所带动。板块总体处于点火就着的状态,这也是板块主题炒作从预热到爆发的必经之路。与之形成鲜明对比的是半导体芯片板块,“缺芯”几乎是人尽皆知,然而近3个月每次该利好被报道以后,股价几乎纹丝不动,甚至不断创出新低。事实上,最重要的并不是利好事件本身,而是板块所处的位置、对应的市场温度和炒作所处阶段。

机构抱团板块的核心依然是酿酒板块,在金徽酒打开3+1的高度后,白酒板块延续了反弹,今日跳空突破了前期小双底的颈线位。这轮领涨的主要是三四线的个股,今日封板的张裕A和莫高股份均为红酒,而一线白酒规普遍涨幅一般,“股王”贵州茅台涨2.7%,五粮液涨3.79%。 不过作为前期的主跌板块,在一轮大跌后震荡企稳不再大跌,就会对市场情绪有一定的修复,并不能指望这些板块立刻恢复上涨。只要使得指数能稳住,解除进一步下跌的风险,新的主线板块在这个阶段是最佳的表现时间段。

总之,在上周完成二次探底后,指数已经连续2个交易日展开反击。这个反弹主要是指数连续调整后,偏离5日线产生的技术性反弹,主动性进攻的力度暂时看仍然不强。仍然是通过板块轮动的形式来展开,上周五反弹主要是前期机构抱团的白马股所引领,今日则轮动到了近期超跌的“顺周期”板块和题材股。

技术上,目前上方阻力重重,20日均线、半年线、5周均线、20周均线均密集分布在3424点至3480点之间。同时叠加前期缺口和双顶颈线位的压力,反弹很难一蹴而就,接下来应该主要是以震荡为主。从时间周期上看,股指从3731点回落到3328点,用了13个交易日。此后进入横盘箱体的第二阶段,3328点到此后的3344点双底也用了13个交易日。在完成了主跌段和横盘筑底阶段后的反弹应有一定的持续性,短期看指数大幅下跌的风险暂时不存在,以箱体策略应对较为合理。

午间涨停分析图

二、【市场新闻聚焦】

1、3月29日讯,《科创板日报》29日讯,三星德州厂停工重创储存型快闪存储器(NAND Flash)控制芯片供应,加上晶圆代工产能吃紧夹击下,NAND控制芯片大缺货,全球NAND控制芯片龙头群联订单爆满,第2季有意再次调升报价二至三成,累计今年上半年涨幅将高达五成以上,涨势在电子关键芯片中数一数二。

2、3月29日讯,目前工、中、建、交、邮储等国有行均已开始推广数字人民币钱包。在这些银行网点,用户无需携带证件、银行卡,只需简单填写资料,申请白名单开通钱包,即可参与数字人民币测试。有观察人士提出,作为运营机构的6大国有银行在数字人民币个人钱包的测试上,由最初的“内部邀请制”发展到“广泛邀请制”,国有行仍是运营主体。随着试点不断铺开,分析认为,央行APP统一监管+各行运营子钱包的综合模式已经浮现,并且可能是最终形态。