中概惊魂夜,有什么抄底的机会?

周五中概股惊魂一夜已经有很多复盘,基本可以肯定是一个长得像岳云鹏的基金经理爆仓导致(还真的挺像)。

这哥们常年保持3-4x的杠杆率,用自有的100亿撬动了400亿左右的资金,据说年化收益有40%多。

但这哥们2021年运气不好,其持仓不仅遭到了3月份科技股的大幅回撤,还连续被几坨鸟砸中了头:

1)持有的Viacom在高位宣布增发30亿美元,周二就大跌了9%,周三更是大跌23%;

2)GSX跟谁学,教育行业新规发酵,爆出重大的政策风险;

3)据说这哥们还持有悦客,好吧,电子烟按照卷烟监管,又是一个重大政策风险。

所以说,牛市里股神遍地都是,但真正的神,永远只是在一个宁静的小镇一边喝着可乐一边看大家表演。

也因为其爆仓,导致了其持仓的股票出现了大幅度的下跌。

比如:

跟谁学,一周下跌55%。

爱奇艺,一周下跌37%。

唯品会,一周下跌32%。

腾讯音乐,一周下跌34%。

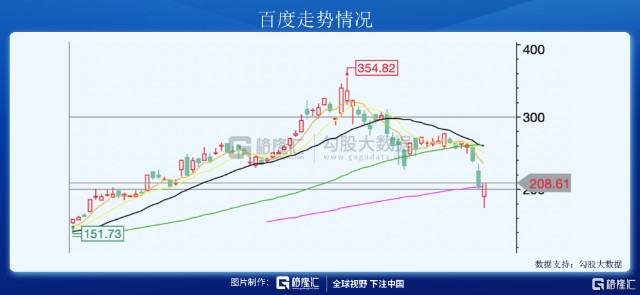

还有更惨的百度,刚刚在港股二次上市,结果莫名其妙的就被砸了,一周也差不多下跌的20%。

当然,做为一个满脑子只有钱的吃瓜群众,我更关心的是有什么漏可以捡的。

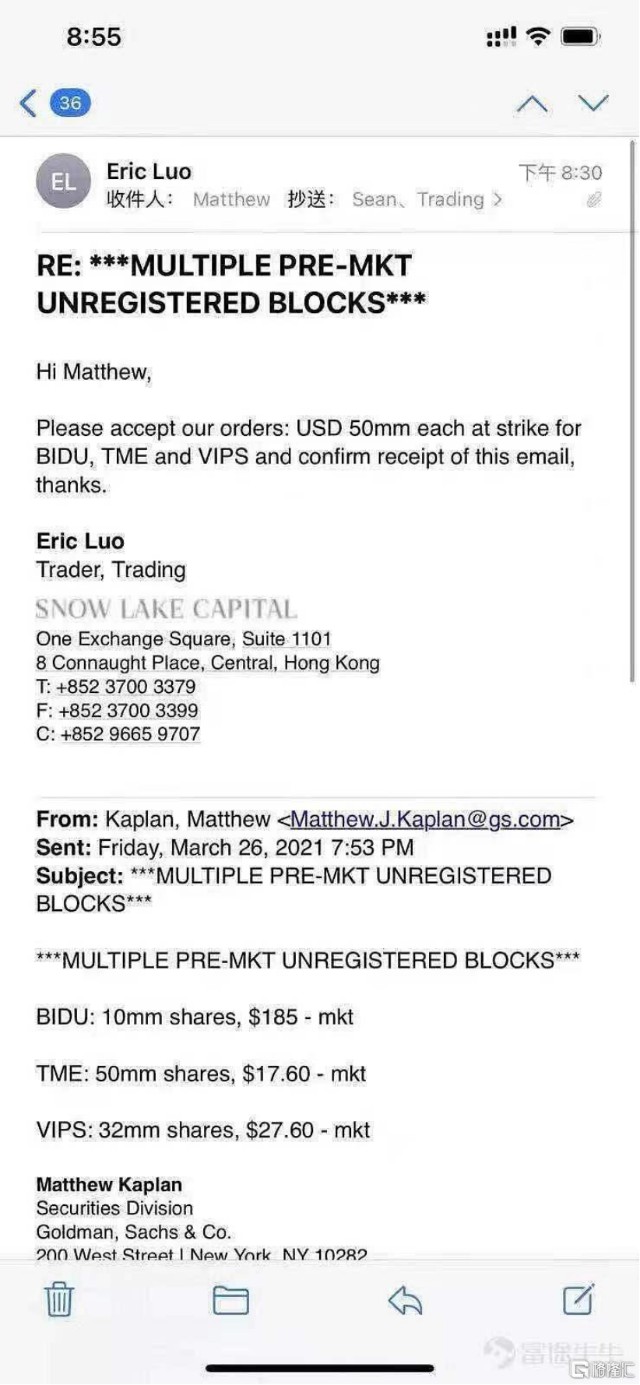

从其大宗交易的卖出价格,我们先大致推算下例如雪湖资本接盘的成本是多少。

百度185块,腾讯音乐17.6,唯品会27.6。

目前百度208.61,腾讯音乐20.1,唯品会31.19。

而周五盘中股价其实都出现了恐慌性的抛盘,所以当天晚上盘中就是最好的抄底机会,我也小赌怡情一下。

但是短期机会其实也不好把握,周一晚上说不定还有连环爆仓的,而且周一白天国内市场的情况会是怎么样,不好判断,百度美股周五收盘的价格目前比港股低7%,港股大概率周一要跌下去这个幅度,这个下跌会如何传导到美股,也不好判断。

但因为毕竟跌了这么多,一些股票估值还是具有一些长期配置的价值的。

总体来说,估值已经具有吸引力的可能是百度。

百度目前总的来说大概20倍PE,股价已经接近去年12月启动时候的价格。

百度的收入,总的分成两块,一个是百度核心,另一个是爱奇艺。

百度因为控股爱奇艺,所以在财务报表上是并表的,但因为从业务上和百度的协同性并不算太高,所以估值市场习惯用控股公司的那套占有市值去估。

百度的另一块也是是百度核心,中间包含的东西就多了,但大致还是分成三类:1)广告;2)云服务;3)AI相关的音响芯片芯片等等的其他业务。

其中广告可以贡献利润,基本按照PE去估;云服务贡献收入,市场按照PS去估;其他业务就比较玄幻,市场上用什么的都有,但我基本当个大期权去看待。

目前市场上对百度核心广告的利润预期大概是30亿美金不到点,那么给个15倍的估值就差不多是450亿美金市值,云业务20亿美金收入,给个10倍PS,差不多200亿美金市值。两块相加,650亿美金,再加上持股爱奇艺70亿美金,我们再打点折扣,这样相加就差不多700亿美金市值了,就和现在百度市值差不多了。那么剩下的,持股的携程和快手将近100亿美金,和其他利润智能汽车Apollo,智能音响,昆仑芯片等等,就都是送的了。

至于唯品会,目前22倍估值,10%的收入增速,和阿里巴巴27倍估值,35%的收入增速你更喜欢哪一个的问题了。多说一点,唯品会从股价上看,明显就是这哥们之前科技股下跌就有点熬不住了,靠自己做庄,把净值拉上去不至于触发magrin call。现在这个位置,也只是回到了起点,和其他科技股已经大幅回撤具有一定安全边际是不一样的。

上面提到的其他几个股票,跟谁学还有政策风险无法判断。长视频的爱奇艺行业竞争格局还没有明晰,大家都挣不到钱,总体我判断是行业至少需要再出局一个玩家,这样才能在会员费这块有比较大的文章可以做,才可以真正对标奈飞和迪士尼,毕竟现在会员权益之一就是去广告,会员费收的越多,广告收入就越差。但这两个我也不是研究的特别深,也欢迎朋友们后台留言一起探讨。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。