药明生物估值贵吗?

药明生物是国内生物药CDMO领域的绝对龙头,背靠生物药行业的大发展时代,公司业绩常年高速发展。

3月23日发布2020年业绩报告。2020年公司实现营业收入56.1亿元,同比增长40.9%;归母净利润16.9亿元,同比增长66.6%。归母净利润近五年复合增速107%。更能反映公司主业盈利能力的经调整归母净利润17.2亿元,同比增长42.9%,增长强劲。

近年来,公司交付周期持续缩短,运营效率持续提升,整体毛利率呈上升趋势。此外,基于产能利用率的不断提升、里程碑收益的持续转化,2020年毛利率约为45.1%,较2019年提升3.5%,净利率约为30.1%,提升4.7%。

虽然2020年研发支出3.04亿元,依旧稳步增长16.9%,但源于2020年营收大幅增长,整体研发费用率略有下降,约5.4%,下降1.1%。另外,公司管理费用5.11亿元,管理费用率9.11%。其余费用率均稳步略降,销售费用率约1.7%,财务费用率约0.8%。整体期间费用率约17.0%,下降1.2%。

近年来公司员工数量不断增长,2017-2020年复合增长37.7%。源于2020年新冠疫情扰动,公司员工数量增长略有放缓,截止2020年底,公司员工为6646人。随着业务需求与运营效率的不断提升,公司人效稳步提升,2020年人均创收达84万元/人,创历史新高。雄厚的人才储备保证了公司在生物药研发生产外包领域持续保持较强的研发实力。

另外,根据公司年报,2020年公司职工薪酬总额为17.88亿元,人均薪酬26.9万元,体现了重人力资本的行业特性。

截止2020年底,公司当期服务客户数量为369家,同比增长38.7%。随着客户的不断增多,前十大客户收入占当期比重逐年下降,2020年前十大客户收入约为23.3亿元,占比由2019年的49.6%降至41.5%。

根据药明生物年报,过去十年中国新增约140家生物技术公司,中国生物制药业成为仅次于美国成为世界第二。受益于中国生物技术发展,以及国外订单向国内转移,中国已逐渐成为生物药CDMO的中心之一。

按照我们之前的预测,预计到2030年,全球生物药CDMO规模可达3500亿人民币,中国生物药CDMO市场规模可达1168亿元,占到近三分之一。药明生物作为国内占比80%的绝对龙头,未来凭借国内市场的发展甚至有望成为全球龙头。

截止2020年底,公司未完成订单总额约113.2亿美元,同比增长122.0%,其中未完成服务订单66.3亿美元(包含20年内完成约30亿美元的疫苗CDMO订单),将于3年之内完成的订单为14.6亿美元。

2017-2020年未完成订单总额复合增长97.1%。除服务订单外,公司与客户在签订合作的同时还签订里程碑协议,在项目到达特定时点客户将向公司转让丰厚的里程碑或上市销售分成收益。2020年公司里程碑收益约9460万美元,同比增长71.7%,约占上年度里程碑收益约2.8%。截止2020年底,公司未完成里程碑订单高达47.0亿美元。

公司在手订单充足,主要的问题在于产能不足,于是购买厂房也就成了重要的战略布局。3月18日,药明生物(02269.HK)宣布,拟收购苏桥生物超过90%的股份,预计在2021年第二季度完成交易。苏桥生物是总部位于中国苏州的合同定制研发生产企业(CDMO),提供细胞株开发、工艺开发以及临床GMP生产等服务,拥有超过250名员工。收购完成后,公司将新增生物药原液二十一厂(MFG21,总计7000升)和制剂十一厂(DP11,液体和冻干)。

而一天前,也就是3月17日,药明生物与辉瑞达成一项收购协议,拟收购辉瑞中国位于杭州的生物药生产基地,该生产基地面积达五万平方米,于2018年投入GMP生产,包括一条原液生产线和两条制剂生产线。

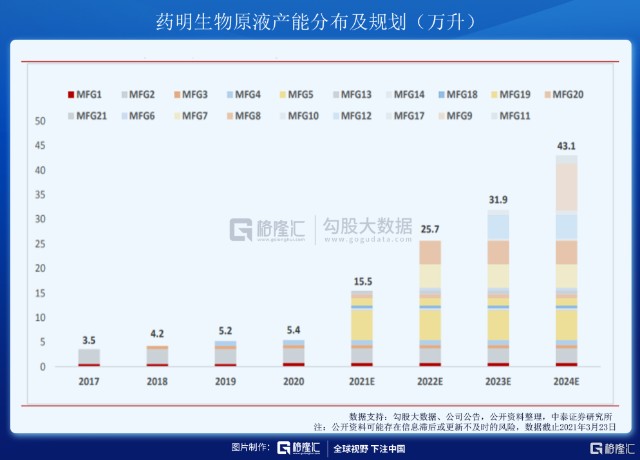

从公司公告产能来看,截至2020年3月23日,公司总计划产能约43万升,其中已投入使用的产能为5.3万升,建设中产能约37.7万升。

2021年02月09日据药明生物官方公布,MFG5原液车间3.6万升生产线投产,公司原液总产能提升至约9.0万升。美国(MFG18)和爱尔兰(MFG6、MFG7)的生产设施也在快速推进中,预计2021年能够投产。公司的“按需扩产计划”和“全球双厂生产”策略将满足部分客户。2020年12月21日,公司公告拟收购德国拜耳生物药原液厂(MFG19),其拥有3条1000升灌流,6条2000升流加。

根据中泰证券研报,预计2021年、2022年、2023年、2024年原液产能分别达15.5、25.7、34.9、43.1万升,2020-2024年复合增长67.9%。

总体而言,公司全产业链覆盖,极大增强客户粘性,北美、中国、欧洲市场逐步扩大,优质海内外客户数量不断增多。公司拥有全球领先的抗体偶联药物ADC制剂厂及持续升级的WuXiBody™双特异抗体平台,成为全球为数不多有能力为双抗及ADC生物药提供一站式服务的CDMO之一。全球双厂策略可提高客户实现技术转移的便捷性,提升客户黏性。

短期来看,公司的业绩增长驱动力来自未完成订单和项目阶段推进。订单储备充足,公司未来持续快速增长值得期待。

中期来看,业绩增长驱动力来自商业化订单的增多。预计2021年新增两个商业化订单,届时将大幅提升公司的业绩收入。

长期来看,业绩增长驱动力来自疫苗CDMO。目前药明海德订单达32.6亿美元,预计2022年开始贡献收益,并将于爱尔兰建设综合疫苗生产基地。

下表为券商对药明生物2021、2022年利润及估值的一致性预测,关于当前TTM PE205倍,2021年PE 135倍,高低贵贱见仁见智。但是作为最具确定性的行业龙头,长期价值毋庸置疑。

目前全球生物药CDMO行业中,前四大巨头分别是Lonza、勃林格殷格翰、药明生物、三星生物,市占率均在3%以上。药明生物主要对标韩国公司三星生物。

根据三星生物财报,2020年三星生物销售额1.1648万亿韩元(约67亿人民币),同比66%。这是其自2015年正式进入市场以来年销售额首次突破万亿韩元,较2015年增加了12倍以上,5年间销售额年均增长率高达66.4%。净利润为2410亿韩元(约合人民币14亿元),同比增长18.76%。

从业绩体量来看,药明生物和三星生物属于同一级别,目前三星生物总市值约人民币2750亿元,市盈率197倍,二者水平相当。而从长周期来看,药明生物立足中国市场,享受中国生物药高速发展的红利,较三星生物更具前景。从这个角度来讲,药明生物当前估值还是可以接受的。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。