中国天保集团(1427.HK)建筑承包业务异军突起,多元化业态布局加速

3月23日,中国天保集团(以下称“中国天保”)发布2020年业绩公告,并召开2020年度业绩发布会。在2020年受疫情影响的大背景下,中国天保依然维持了收入和归母净利润的“双增”,体现出公司基本面的韧性。而在这份靓丽财报的背后,尤其值得关注的是中国天保建筑板块的强劲表现。

由于到受疫情和宏观环境的影响,整个房地产市场去年表现相对平淡,但得益于“建筑+地产”的双轮驱动,中国天保的建筑承包业务却实现了异军突起,收入同比增速高达41.63%,占公司总收入比重提升6个百分点至57.4%,成为公司未来业绩增长中不容小觑的推动力。

收入利润“双增”,负债率持续改善

受疫情影响,2020年整个房地产市场呈现出平稳收缩的态势;而“房住不炒”和“三条红线”也进一步制约着国内房地产企业的增长。不过,在众多的房企当中,以“建筑先行、地产跟上”为策略的中国天保,其业绩却在2020年迎来了逆势上扬,收入和利润实现“双增”。

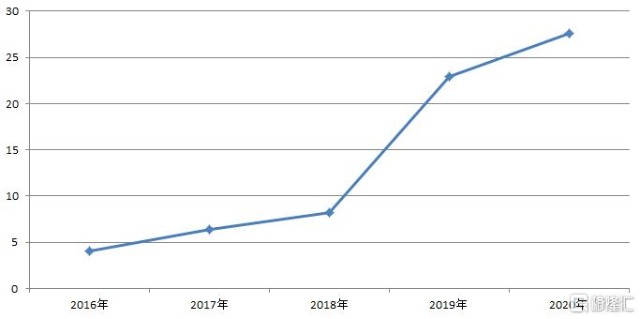

截至2020年12月31日,中国天保实现营业收入33.69亿元,相比于上年的26.60亿元净增加7.09亿元,同比增速26.65%。自2016年以来,中国天保的业绩就一直维持着高速增长。其中,营业收入自2016年的8亿元提升至2020年的33.69亿元,年复合增速43.25%;净利润自2016年的0.37亿元提升至2020年的3.32亿元,年复合增速73.07%。

图:2016年以来,中国天保业绩表现(单位:亿元)

数据来源:Wind

在收入和利润快速增长的同时,中国天保还保持着较高的净资产收益率(ROE)水平。自2016年以来,中国天保的ROE一路走高,由2016年的4.11%一路提升至2020年的27.61%。

图:2016年以来,中国天保ROE水平一路走高(单位:%)

数据来源:Wind

一方面,中国天保拥有着较高的业绩增速和ROE水平;另一方面,公司的负债率却呈现逐渐改善的趋势,这意味着公司的快速发展是建立在稳健与良性的债务水平之上的。根据财报数据,2020年中国天保的资本负债比率为44.1%,相较2019年的72.6%下降28.5个百分点;同期,净资本负债比率为10%,相较2019年的31%下降21个百分点。

资料来源:公司公告

建筑承包业务异军突起,全国化布局雏形初现

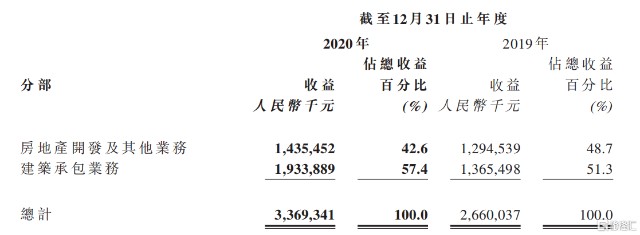

在中国天保业绩逐年增长的背后,建筑承包业务的异军突起尤为值得注意。资料显示,中国天保旗下拥有天保房地产集团与天保建设集团两大控股子公司,经营范围涵盖建设工程、规划设计、房地产开发、物业销售、投资及运营等多产业领域。根据业务的结构划分,中国天保主要拥有两大业务板块——房地产开发业务和建筑承包业务。

2020年,中国天保的房地产开发及其他业务收入14.35亿元,相比于上一年的12.95亿元净增加1.40亿元,同比增速10.89%;反观建筑承包业务发展更加迅猛,实现收入19.34亿元,相比于上一年的13.65亿元净增加5.69亿元,实现同比增速41.63%。

资料来源:公司公告

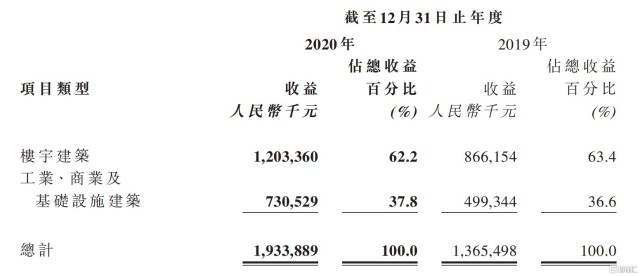

在建筑承包业务当中,楼宇建筑的业务收入占比达六成,远高于工业、商业及基础设施建筑。其中,中国天保的楼宇建筑类业务在2020年贡献了12.03亿元的收入,相比于上年的8.66亿元同比增长38.93%,占建筑业务总收益的比值达62.2%;此外,工业、商业及基础设施建筑类业务贡献7.31亿元的收入,相比于上年的4.99亿元同比增长46.3%,占总收益的比值为37.8%。

资料来源:公司公告

值得一提的是,随着建筑承包业务占中国天保总收入比重由去年同期的51.3%提升至57.4%,并一跃成为中国天保的核心业务,建筑承包业务的发展将对中国天保的投资逻辑起着愈发关键的作用。而从中国天保2020年在建筑承包业务上的一系列布局来看,该业务有望在未来几年为中国天保持续贡献利润,并不断增厚公司的内在价值。

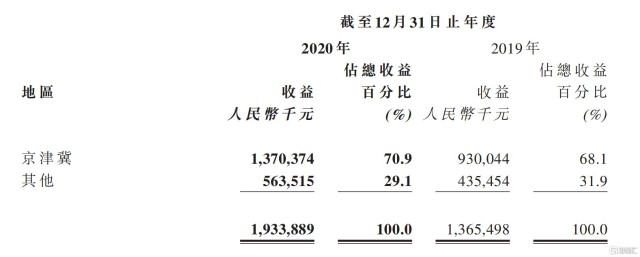

资料显示,京津冀地区是中国天保建筑承包业务的传统深耕区域,也是中国天保的大本营。截至2020年12月31日,京津冀地区为公司的建筑承包业务贡献了13.70亿元的收入,占总收益的比值达70.9 %,京津冀地区实现的营业收入相比于2019年增长47.35%。相比之下,其他区域为公司贡献5.64亿元的收入,同比增长29.41%,占总收益的比值为29.1%。

资料来源:公司公告

但在2020年,中国天保进行了一系列全国化布局,新设立了四川、安徽、广东、陕西、内蒙古5家分公司和成立内蒙古克什克腾旗、江西赣州、安徽金寨3家项目分公司——这也标志着这家地域性很强的房地产及建筑企业将逐渐摆脱对单一地区过于倚重的局面,开始逐渐从区域市场走向全国。

目前,中国天保的全国化布局已经初现雏形。截至2020年12月31日,中国天保建筑承包业务已经进入华北、华东、西北和西南所覆盖的18个省份的区域市场,这不仅有助于降低单一市场带来的业绩风险,同时通过深度布局全国市场,有效地帮助中国天保突破成长的“天花板”。

资料来源:公司官网

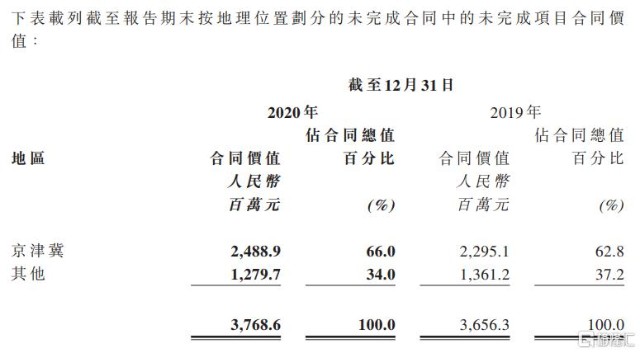

此外,根据中国天保披露的财报数据,公司的建筑承包业务目前未完成项目的合同价值为37.69亿元,较2019年稳中有升;新订合同价值为22.72亿元。随着上述合同在未来逐渐得到释放,也将为中国天保后续业绩的持续增长奠定基础。

资料来源:公司公告

多元化业态布局加速,智慧业态成为未来新看点

在“建筑先行、地产跟上”的发展策略下,房地产开发业务同样是中国天保维持长期稳定发展的另一增长极。截至2020年12月31日,中国天保已拥有包含20个房地产项目在内的多元化组合,其中包括有18个住宅物业、1个投资物业,以及1间酒店。

在土地储备方面,中国天保拥有的土储总建筑面积约为198.65万平方米。其中,未出售可售总建筑面积约为15.8万平方米,及持作物业投资的可出租建筑面积约4.43万平方米,累计已竣工建筑面积占总土地储备建筑面积约10.19%;总规划的在建建筑面积约为96.45万平方米,占总土储建筑面积约48.56 %;总规划建未建建筑面积约为81.96万平方米,占总土储建筑面积约41.26%。

资料来源:公司公告

按照房地产行业的两年平均开发周期,以及当前的预售政策,96.45万平方米的在建项目将会在未来一到两年推向市场,并产生回笼资金。按照当前中国天保在房地产板块的销售情况来看,这批在建项目足以维持公司未来3-5年的销售业绩。

随着房地产开发市场进入白银时代,不少房企正加速多元化业态布局,不断发展住宅、商业、医养、旅游等多业态。在这种背景下,中国天保也在不断拓展新业态,力求打造新的业绩增长点。目前,天保集团旗下多业态的代表性项目包括中都银座(天保广场)、天保智慧建筑科技园以及京北健康城。

资料显示,中都银座项目是集商场、影院、餐饮、会议、办公、酒店、休闲商务功能于一体的综合型高端商业大厦,目前写字楼及酒店产品正在有序开展设计及招商工作,天保广场已于2020年12月盛大开业;天保京北健康城则依托于当地生态,融合土木镇的文化氛围,着力打造健康、现代化的宜居社区。目前,天保京北健康城已经取得300亩建设用地(商业用地81.25亩、住宅用地218亩),分两期开发建设。一期正在施工建设中,包含商业医院及公寓,公寓产品2020年3月已达到预售条件;二期天保湖山大院为住宅产品,建筑面积约40万平方米,共计31栋住宅楼,其中19栋楼于2020年12月达到预售条件。

张家口天保广场

天保智慧建筑科技园

另外,天保智慧建筑科技园则是中国天保着重发展的智慧业态,该项目有望成为未来中国天保的新看点。据了解,该项目为集建筑设计、科技研发、专业培训、咨询服务等于一体的多功能智慧建筑科技园,总投资约13.6亿元,总建筑面积约31万平方米,由11栋高层建筑,一栋商业综合体共12栋单体建筑组成,商业综合楼建筑面积约4000平米,首层挑高达到6米,可兼容会议、展览、推介会等多种大型活动。

而在项目建成后,将与清华大学继续教育学院合作,成立天保商学院,主攻智慧建筑研究课题,为建筑行业可持续发展培养高端专业人才。以京南智慧建筑科技有限公司为先导发展智慧社区智能家居产业,致力于打造智慧建筑上下游产业集群中心。

结语:顺周期逻辑下,最值得关注的低估值标的

2020年是中国天保于港交所上市后的第一个完整财年,即便深受疫情的影响,所取得的成绩也是可圈可点。中国天保凭借稳健的财务状况和“建筑+地产”的双轮驱动模式,以“建筑先行,地产跟上”的策略,从区域深耕走向布局全国,用建筑去打开市场,用地产去实现增值,无疑为未来增长打开天花板。而随着公司业绩的稳步提升,中国天保在二级市场中的股价也一路走高,由发行价2.5港元最高上涨到4.05港元,即便如此,目前中国天保的市盈率也仅为6.9倍。

资料来源:Wind

鉴于高估值的“抱团股”在当前依旧面临着回调压力,市场中可参与度最高且确定性更强的,无疑还是顺周期股票。中国天保以快速的业绩增长、稳健的财务结构以及较低的负债水平,为投资者提供了充足的安全边际;而随着分公司的设立、市场区域范围的增加以及多元化经营业态的不断加速,相信中国天保在未来将具备更加广阔的想象空间。

- 中国天保集团(01427)