监管严禁现金贷“搭售”意外险 保险业人士称非险种过错

财联社(上海,记者 丁艳)讯,无风不起浪,贷款即“被保险”的暗箱操作即将退出江湖。

近日,银保监会财险部下发了《关于开展现金贷等网贷平台意外伤害保险业务自查清理的通知》(以下简称《通知》)。《通知》要求,严禁将现金贷等网贷平台销售的意外伤害保险业务挂靠到其他保险中介销售渠道或者公司直销渠道,严禁委托无合法资质的互联网第三方平台销售意外险。

一直以来,现金贷搭配销售意外险几乎已成行业内“约定习俗”,此番突袭检查能否铲草除根?还是又要上演一出“猫捉老鼠”的游戏?

监管针对和打击的是P2P高炮业务

《通知》载明,自通知下发之日起,公司应立即停止通过现金贷等网贷平台销售意外伤害保险业务,关闭清理相关业务管理信息系统,持续监测已停止合作的现金贷等网贷平台是否存在私自销售意外伤害保险的情况,如发现应立即制止。

“现金贷业务主要指的是无场景依托、无指定用途、无客户群体限定、无抵押等特征的贷款。一般来说,持牌金融机构发放的无指定用途的贷款,那叫消费贷款或者信用贷款。目前市场上现金贷的资金来源主要是P2P这些没有资质的机构。现金贷从2017年12月141号文件以后,持牌金融机构已经停止此类业务。现在监管针对和打击的实际上是P2P的高炮业务。”一位小型财险公司人士对《财联社•保险频道》记者表示。

此外一位相关业务部门人士表示,监管本次叫停现金贷及网贷平台合作的意外险业务,其中现金贷目前市面上都是一些P2P和个人放贷人在做,持牌机构没有在做现金贷的,而网贷平台指的也是P2P平台。所以说保险公司和持牌金融机构合作的业务不受影响。

2017年12月1日,互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室曾正式下发《关于规范整顿“现金贷”业务的通知》,称为141号文。

记者在聚投诉平台上以“搭售保险”为关键词进行搜索,共有67条投诉贴,投诉对象包括平安普惠、惠花花、秒购、分多多和信用飞等平台,其投诉理由基本为通过在借款人借贷本金中先行扣除保费的形式变相收取高额利息。

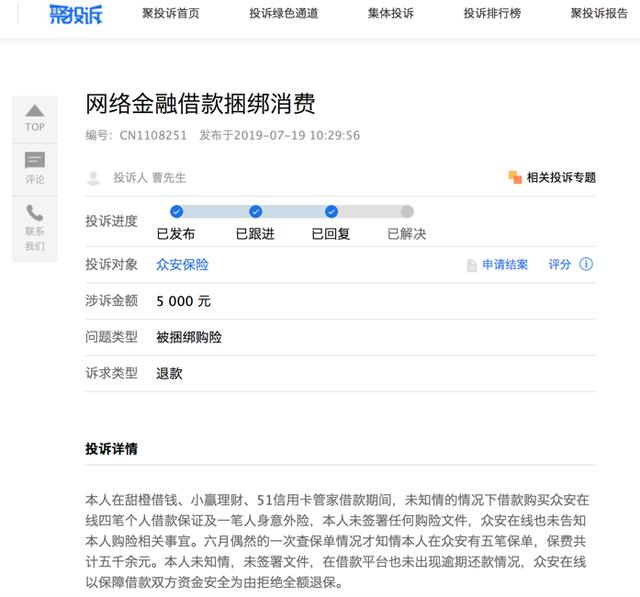

值得注意的是记者发现在7月19日,聚投诉官网平台新出现一条关于众安在小赢理财平台搭售意外险的投诉,要求退款,涉诉金额5000元。记者在该平台搜索到小赢理财共有896条投诉,解决率为42.97%。在小赢理财206条投诉贴中有4条显示小赢理财违规为借款用户购买保险,众安保险没有进行电话回访,保单未由本人签字或确认。

对此,记者书面采访众安保险,其回应称,“众安是第一家互联网保险公司,公司在监管文件下发前就已经停止了与现金贷等平台合作意外险产品,目前已无新增业务。众安保险严格遵守涉及网贷平台的相关监管政策,确保产品及业务的合规性。”

据了解,此次监管涉及到平安财险、大地保险、众安保险、永安财险、海保人寿、前海财险等14家公司与现金贷平台合作搭售过意外险。

错误不在险种本身

“实际上这种借款人意外险,是一款传统的险种,但是可能被P2P和现金贷这种国家不鼓励的行为所用,所以监管的态度应该是希望管住保险公司不要跟监管不鼓励的行为合作,所以本身不是这个险种的问题。”上述小型财险公司人士对《财联社•保险频道》记者表示。

据公开资料显示,借款人意外伤害保险的本质是意外伤害险。它的特点主要体现在这款保险的被保险人是借款人,受益人一般为贷款人。这款保险的具体含义是当被保险人遭遇意外伤害并由此导致其身故、残疾时,保险公司将会帮助被保险人偿还部分的债务,这样便能够减轻被保险人的家人的经济负担。

“互联网金融平台对于保险公司来说是一个服务平台,(停意外险合作)这件事情坏在P2P上,P2P的钱广泛地应用于放高利贷,而高利贷就意味着借款人群不好。所以钱的来源很重要,而不是合作模式的问题。并且我们与第三方网络平台的合作现在很严格,都得要到保险行业协会去备案,所以说如果是交付的产品的问题,保险公司承担;委托经纪公司销售的产品,保险公司承担产品责任,经纪公司承担销售责任。”上述小型财险公司人士表示。

据银保监会办公厅2019年4月2日发布的《关于印发2019年保险中介市场乱象整治工作方案的通知》显示,各保险机构要规划与第三方网络平台业务合作,保险机构合作的第三方网络平台要在显著位置披露合作保险机构信息、在显著位置披露第三方网络平台在中国保险行业协会信息披露平台的披露信息,并提示保险业务由保险机构提供。

“目前的问题主要是,它现在收费的标准是否符合监管的规定,是否经过监管部门批准,与它原来向监管部申报的条款费率是否像吻合。当初的投保资料,是不是有被保险人签字,被保险人是否知情。如果发生意外事故,保险公司肯定要根据条款来承担保险责任,问题是费用是不是收费合理,保险公司在现金贷这边试用的条款是不是合规。对于保险公司来说,互联网金融平台只是介绍客户的渠道,客户符合保险公司条款就可以。”一位中型财险公司风险管理部总经理对记者表示。

其实,在此次银保监督管理委员会财险部下发了文件之前,对于第三方网络平台销售方面已有规定。

2018年10月18日,银保监会向原保监会机关各部门、各保监局下发《互联网保险业务监管办法(草稿)》(以下称“意见稿”)的意见,此《意见稿》提出禁止搭售,第三方网络平台在销售自身或第三方的产品或服务时,应当通过清晰显著、明白无误的形式将保险产品设置为消费者自主选择项,不得以默认选项的方式“搭售”保险产品。此外,第三方网络平台应在销售流程的各阶段以清晰、简便的方式为消费者设置取消购买保险产品的选择项。

此外,值得注意的是,此次监管部门措施主要针对财产保险公司。据有关业内人士透露,寿险公司也曾频繁与现金贷平台合作,并且产品份额比财险大得多。