蓝城兄弟(BLCT.US):荷尔健康“初露头角”,下一条增长曲线?

3月23日,蓝城兄弟(BLCT.US)公布了2020年Q4及全年未经审计业绩,这也是公司上市后的首份年度报告。

财报显示,2020年Q4营收同比增长24.2%达2.788亿元(人民币,单位下同);公司旗下的产品矩阵MAU达到760万(BLUED、翻咔、LESDO),BLUED的总付费用户数同比增长37.9%达51.8万。

相比Q3的凶猛势头,蓝城兄弟Q4增势相对平稳。不妨具体来看看:

各项业务齐头并进,荷尔健康业务“初露头角”

整体来看,2020年全年,蓝城兄弟营收增长35.9%至10.3亿元;在非美国通用会计准(NON-GAAP)下,调整后净亏损3980万元,较2019年(5290万元)大幅缩窄。同时,全年毛利率也相比去年提升了2.2个百分点至30.2%。

总体收入和利润率均处明显升势,得益于蓝城兄弟旗下各业务板块的齐头并进,具体拆解如下:

● 直播服务收入8.689亿元,增长29.4%;会员服务收入7120万元,增长93.9%,差不多快翻番。而进一步拆分来看,直播业务付费用户数同比增长8.6%至14.4万,会员服务付费用户数同比增长51.46%至41.5万;同时,用户ARPPU值由去年同期1425元升至1557元。● 广告服务收入4550万元,同比增长28.5%,明显跑赢大市(《2020中国互联网广告数据报告》数据显示,2020年中国互联网广告全年收入增长13.85%)。

● 其他收入实现近两倍增长(197.6%)至4570万元,这主要得益于荷尔健康业务的快速发展。

数据显示,荷尔健康业务自2019年3月正式上线来,在2020年服务用户就已近10万,其中对HIV预防问题的用户咨询比例超过80%;与此同时,Q4荷尔健康业务在营收同比增长8倍以上至1140万元。该项业务发展尚早,目前占比仍比较低,但由于背靠大健康市场及强劲的发展势头,而被外界视为蓝城兄弟的下一条增长曲线。

LGBTQ人群的健康“困局”与“解救”

相较非LGBTQ群体,LGBTQ人群属于通常所说的“少数派”,尽管经过十几年的平权运动后,在全世界范围内,不论是从婚姻立法视角,还是从社会认知及接受度来看,这一群体所面临的社会及政治环境都在不断改善。但是据了解,大多数LGBTQ人士在日常生活中仍然倾向于低调地对待自己的身份。因此,他们也很难从日常生活圈中找到朋友或伴侣来满足其沟通和情感需求。

LGBTQ组织,则为其提供了能够结识更多伙伴并相互交流的渠道,由于“少数派”的特殊性,像BLUED这样的LGBTQ垂直社区,更能满足其社交及娱乐方面的诉求。这也决定了此类垂直社区的群体往往具备很强的用户粘性。数据显示,Blued的平均每日打开次数超过16次,每用户平均时长超过60分钟,次月留存率约71%。

而且,据数据统计,LGBTQ人群,在常见疾病方面的患病率更高,比如心脏病、心血管及癌症等,所以,亟需获得针对性的治疗服务,然而现有医疗体系服务显然无法满足这一需求,而LGBTQ社区成为了其寻求“解药”的必选项。

而针对LGBTQ用户健康需求中的隐私保护、就医环境、药品可及性和服务普及等痛点,蓝城兄弟旗下的荷尔健康专门提供包括HIV检测预防、性健康、慢性病管理、健康护理等在内的场景化及个性化服务。

实际上,蓝城兄弟在健康领域的“探索”最早可追溯至旗下核心平台BLUED创立之前。

2008年,蓝城兄弟成立独立公益品牌“淡蓝公益”,服务范围涵盖HIV检测咨询、感染者关怀、互联网干预等。随后在2011年成立“淡蓝快乐检测室”,在全国多个城市开设监测点,免费提供HIV免费检测与咨询服务。2012年BLUED正式上线,2016年推出了个性化家庭计划咨询服务。2019年旗下专注男性健康领域的健康服务平台荷尔健康上线。同年,淡蓝公益基金获批成立。

此外,BLUED也与各级政府、社区、组织和国际机构都展开过合作,利用互联网开展HIV防控模式,取得了可观的社会效益,平台也因此受到了海内外主流媒体的广泛认可。

大健康市场“蛋糕”,“扩圈”之后的蓝城兄弟能分多少?

蓝城兄弟作为全球领先的LGBTQ活跃社区之一,以男性群体疾病为切入点,提供HIV健康管理服务,具备用户基础优势,不仅更加了解LGBTQ人群的诉求,而且更能够提供针对性的、私密性的健康产品和服务。

在7月8日上市后先后,蓝城兄弟完成了对LGBTQ社交平台LESDO和翻咔的全资收购,进一步扩大了其用户基本盘,变现空间也随之扩大,而且由于社交型产品往往存在极强的网络效应,随蓝城兄弟对旗下产品矩阵的进一步整合,效应将兑现,体现在规模及粘性的提升。实际上,协同整合效应已经正在显现。数据显示,到2021年2月,LESDO在加入蓝城兄弟产品阵营后的首次更新版的MAU较收购时增长了三倍以上(310%)。

而在“扩圈”之后,在大健康市场“蛋糕”上,蓝城兄弟到底能分到多少?

在此,我们不妨来粗略估算下,以2019年国内个人医疗保健支出达1902元计,蓝城兄弟目前的总付费用户数为51.8万,付费渗透率达6.8%,因此综合保守估计个人医疗健康消费每年将产生差不多百亿的收入规模。由于蓝城兄弟所服务的LGBTQ群体相比非LGBTQ群体,在统计上人均可支配收入更高,人均产值也相应更高,这点也反映在其ARPPU值明显高于业内主流平台,所以实际规模显然会更大。同时,其付费渗透率仍有上行空间。

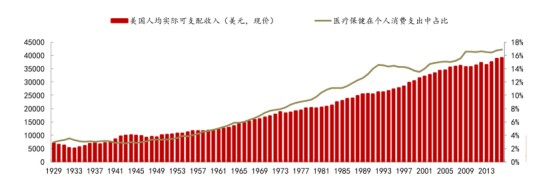

而且,参照美国市场水平及变化趋势,国内个人医疗保健支出占比仍有明显提升空间。数据显示,早在2016年左右美国个人医疗保健支出占个人消费支出比例就已经达到17%左右。随我国人均可支配收入的不断上升,个人医疗保健支出占比也将提高。此外,去年疫情也明显刺激了全民健康意识的觉醒,并将带动健康消费需求的加速释放。

(来源:国家统计局)

美国医疗保健在个人消费支出中占比随人均可支配收入增加不断提高

(来源:Bureau of Economic Analysis、华西证券研究所)

值得一提的是,尽管受疫情等多因素影响,但蓝城兄弟的海外的商业化进程良好。数据显示,Q4来自海外业务收入占比达9.5%;全年占比提升了约5个百分点至10%。

值得一提的是,在保持亚洲等市场优势的基础上,蓝城兄弟在拉美区域也开启了新尝试。据悉,2020年Q4,BLUED在拉美地区完成了版本更新,新增可选的照片验证功能及更简洁的用户界面,受到了当地用户的广泛欢迎。这也表明未来蓝城兄弟在用户基本盘和付费渗透率上都有可能进一步提升。

结语

回归资本市场来看,蓝城兄弟上市后的股价表现并不尽如人意,与其持续增长的业绩显然“背道而驰”。这很可能在于市场认为LGBTQ群体的增长天花板过低,但笔者认为可能过分低估了,以5%的比例来计,国内LGBTQ群体达7000万以上,蓝城兄弟作为全球领先的LGBTQ社区,包括海外市场在内,总用户数也只是刚刚超过10%,这意味着蓝城兄弟的基本盘仍有明显扩容空间,同时考虑LGBTQ群体具备更强的付费能力及意愿,在蓝城兄弟的不断创新及挖掘下,有望进一步释放价值。

而且,纯正的LGBTQ垂直社交上市公司,目前仅蓝城兄弟一家,稀缺性价值突出。未来健康业务若能如期增长,并带动营收上涨,以及利润释放,随之可推动估值进行修复。此外,到2020年末,公司的账面现金类资产余额(主要为定期存款及现金等价物)余额达6.12亿元,较去年末3.8亿元有增厚约六成。

- 蓝城兄弟(BLCT)