年报披露三大着力方向,远洋服务(06677.HK)上市后时代的新增长引擎

近日,远洋服务(06677.HK)发布2020年全年业绩公告。

按财报显示,2020年,远洋服务实现收入20.23亿元人民币,同比提升11%;毛利5.11亿元,同比增36%;毛利率25.3%,同比提升4.7个百分点;公司股东应占溢利2.58亿元,同比增长25%,核心利润2.5亿元,同比上升44%;每股盈利0.29元,派息每股0.055元人民币。

过去一年,远洋服务业务结构调整成效明显,受益于社区增值服务收入占比及所有三条服务线毛利率的提升,公司整体毛利率由2019年的21%提升至25%。公司核心利润率同比提升约2个百分点至12%。

作为远洋服务上市后交出的第一份年度成绩单,公司取得的业绩表现稳打稳扎,随着公司迈向后上市时代,新的财报也让我们更聚焦到未来公司的发展方向之上,我们认为公司目前正全力推进业务布局,财报中对此亦有充分体现,这也意味着其成长潜力在未来还将得到不断释放。

1· 两个关键节点和未来三大着力点

凭借远洋服务成功登陆资本市场募得的充裕资金,叠加公司经营状况进一步巩固,盈利快速释放的势头持续,在财报中我们看到远洋服务正积极谋划未来的发展机会。而具体则体现在公司将完善区域布局、丰富服务业态、拓展服务边界三个方面列为公司未来发展的重要着力点之上。

为什么会突然强调并聚焦这几个方面?

首先需要关注到公司所面临的变化,有两个重要的节点,其一是迈向后上市时代,其二是远洋集团层面的战略调整。

从上市情况来看,去年远洋服务响应物业企业上市热潮成功在港交所登陆,公司募资超过16亿,而根据当时公司披露的募集资金用途,其中60%的募资用于把握战略投资及收购机会,20%用于升级智能化管理系统,10%用于提升数字化水平及内部讯息技术基础设施,余下用作营运资金。公司上市募资其明确的资金使用用途充分体现了远洋服务对未来企业发展有着清晰的路径和规划,而是随着公司对上市募资成功,不论是资金层面,还是围绕上市带来的企业软实力和硬实力方面的提升上,都给远洋服务带来了一个质的飞跃。

对此,公司在财报中也提到,上市给公司在资金、品牌、信用等方面带来了资本市场的加持,提升了外拓业务和收并购实力,有助于迅速提升在管规模和利润水平。与此同时,上市增加股本,打通资本市场融资渠道,丰富资本运作手段,支撑业务独立发展。此外,上市分拆通过实现集团化改造,建立良好的管理机制,也提升了远洋服务的治理水平。

上市作为一个关键的节点,实际上是驱动远洋服务迈向在行业更高层次的竞争之中。与此同时,远洋集团层面的战略调整,对于子公司远洋服务而言,也需要甚至于倒逼其做出相应的调整,做到因时而动、因势而变。

远洋集团在2020年年初启动了五期战略,提出“聚焦开发主业”,进行“南移西拓”,重新调整区域结构,寻求规模化增长。远洋服务背靠远洋集团,与其地产开发主业乃至相关服务业有着紧密的连接,其更被视作远洋集团旗下的一个“排头兵”,其过去所谋划的许多战略也均是围绕远洋集团而开展和实行。根据集团层面的战略调整,远洋服务顺势进行更长远的筹划,实际上也有助于其获得集团层面的支持和双方间的协同配合,推动业务快速发展。

而除了这两个背景,实际上从企业长期发展的视角来看,可以说远洋服务过去打造了一个快速转动的飞轮,实现了规模、业绩的快步增长,而随着企业迈向新的阶段,重点聚焦新的着力点则是远洋服务打造的“飞轮”模型进入到新的、规模更大的正循环圈层所必要的转换,而公司围绕完善区域布局、丰富服务业态、拓展服务边界这三大方面不断巩固核心底层竞争能力,以此成为着力点,支撑其“飞轮”实现更快、更高效的加速运转。

2· 三大着力点的实现路径解析

首先来看区域布局。

远洋服务强调与集团开发主业的协同,而从远洋集团的区域布局来看,其在一二线城市有着较高的占比优势,集团重仓京津冀城市圈,与此同时,随着集团层面战略调整,远洋集团近年来也不断开始深入全国性布局,其中“南移西拓“,是公司去年在拿地策略上最为明显的变化,资料显示,2020年,远洋在公开市场拿地约50个项目中,“南移西拓”项目占比高达65%。此外过去一年内以来,亦观察到远洋集团围绕长三角、粤港澳大湾区以及长江中游和西部区域的热点城市圈的布局也明显加快了扩张步伐。

基于集团在开发主业布局的变化,远洋服务在区域布局上也灵活顺应了这一变化,对此其不仅强调未来将重点聚焦核心区域,持续深耕京津冀区域和环渤海区域,同时,也将积极拓展华东区域和华南区域,围绕深耕核心高价值城市,持续提升规模效应和市场拓展能力;此外公司也将进一步战略布局华中及华西区域,通过“内生+外拓+收并购”方式逐步在新市场扎稳脚跟。

由此多层次的布局路径不难发现,远洋服务高度契合集团层面的区域布局,同时在各区域中寻找不同的发力点,如核心高价值城市注重提升效率,新布局城市注重品牌效应和底层基础能力的打造,在这一多层次的各有侧重的布局之中,公司长期建立的多元化的资源获取途径,和强劲的业务拓展能力也得到了进一步加强与释放。尤其是,借助母集团以及兄弟公司如远洋资本、母公司大股东中国人寿、大家保险等强劲支持与助力,远洋服务的业务及规模也将得到不断延伸和扩充。

其次,公司还强调了对服务业态的进一步丰富。

我们知道物业公司切入到多业态的服务场景,意味着其管理的难度会逐步加大,同时对物业公司的专业能力也将要求越高。不过基于服务多个业态带来的协同及专业度、客群粘性,物业公司也更有助于在行业竞争中构建难以逾越的优势和壁垒。

对此,远洋服务在财报中强调公司将着力于加强资源整合,业务延展,捕捉市场机会,具体到多元化的业态方面,一方面,将通过股东资源合作、收并购和社区智能化改造等方式扩大住宅服务管理规模;另一方面,借助自身的品牌及管理经验优势,扩大商企服务管理规模;此外公司还将积极对包括城市环卫、绿化、资产服务在内的等多项服务领域的城市服务进行相应的布局。

在多业态布局线条上,远洋服务最值得称道的当属其在高端商写上业态上的行业领先实力,这不仅反映在公司的提价能力(2020年公司商写物业费均价达到17.6,如若不包含太古合作系列,有40%的商业项目成功实现提价)同时也反映在公司项目的集群化(聚焦重点核心城市,其中北京区域商写板块物管费收入接近2亿)以及优质客户上(500强企业及上市公司,包括大家保险、滴滴等)。

最后在拓展服务边界方面,从行业视角来看,随着基础业务面临天花板,社区增值服务、非业主增值服务成为企业切实可行的新的增长曲线,也吸引一众物业企业以此为突破口试图打开新的业绩贡献来源。

对此远洋服务在财报中指出其将以高品质物业管理服务为基础,协同发展非业主增值服务,积极拓展社区增值服务。

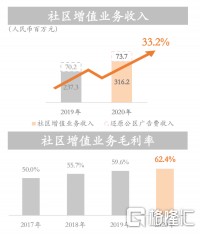

其中在社区增值业务方面,远洋服务强调深度挖掘业主需求及资源,提升社区增值业务空间,提升资产价值。值得一提的是,公司过去几年该板块的收入节节攀升,2020年,实现板块收入3.16亿元,同比增长33.2%(不含公区广告费),占总收入的15.6%,该业务毛利率进一步提升达到了62.4%,反映其可观的发展潜力。

而对于非业主增值服务方面,远洋服务则致力于在股东资源合作的基础上,向非业主提供全周期增值服务,并积极开展外部拓展,提高来自于外部客户的收入。

3· 结语

近年来,互联网、财经圈越来越追捧一个词,也就是“终局思维”,如果说物管行业的终局将是什么样?我们认为其一一定要满足两个要素,其一规模领先,从目前物业股的估值也能看到龙头物管企业往往市场更愿意给出更高的溢价;其二则是品牌领先,物管归根结底做的是服务,品牌是处在根基位置的不可或缺的竞争一环。

以此来看远洋服务,从规模上而言,远洋服务背靠实力房企远洋集团,与此同时与兄弟公司远洋资本等有着密切的业务协同机会,如远洋资本投资的企业远洋服务的物管业务有机会切入其中,此外,远洋集团的大股东中国人寿、大家保险,这些险企业其自身业务属性带来的多网点布局,也给了远洋服务拓展的机会,此外优质资源和长期积累带来的外拓能力,也带给公司规模增长支撑,远洋服务在这一点上将在中长期具有充分的优势。

再从品牌层面来看,不论是高端商写的领先服务能力带来的品牌溢价,还是多业态布局积累的综合实力和专业度,都为远洋服务带来了强大背书,其也更容易走到消费者心中,获得更广阔的发展舞台。

总体来看我们对远洋服务最新公布的财报进行总结,我们认为其交出了一份业绩稳打稳扎的成绩单,且未来规划路径明晰带来了十足的发展空间。公司在绩后获得了包括中金公司在内的投资机构发表研报调升评级,亦充分展现了专业机构对公司取得成就和未来发展潜力的认可。

具体而言,中金维持2021年和2022年盈利预测不变。考虑到第三方竞标结果好于预期(未来趋势也有望好于预期)以及公司将大概率维持在商业物业管理领域的竞争优势,该行维持“跑赢行业”评级,上调公司目标价18%到6港元,对应11倍2022年市盈率。该行认为,公司有可能在将来一段时间引入商业运营服务。公司当前股价对应11.7倍2021年市盈率和8.3倍2022年市盈率。

目前远洋服务不到18倍的动态市盈率水平整体逊于行业,而公司年报持续验证了其成长性和快速扩张的底层能力,专业投资机构此时给出的调升目标价动作一点程度上暗示了公司未来在资本市场的机会和看点,不妨拭目以待。

- 远洋服务(06677)