「预见」行业景气+积极扩产,被机构看上的风华高科值得下注吗?

近期正值A股业绩披露期,国产MLCC龙头风华高科(000636.SZ)也公布了2020年的年报。

综合各方面的情况来看,该公司的这份年报基本符合预期,其股价也在近期小幅上涨。

扣非净利润增长近7成

具体来看,风华高科全年实现营业收入43.32亿元,同比增长31.54%;同期的归母净利润为3.59亿元,同比增长5.86%;期内扣非净利润为4.32亿元,同比增长66.7%;毛利率29.65%,同比增长5.67个百分点。

净利润的表现较差是以下几点原因:一是期内计提奈电科技商誉减值9074万元,目前商誉已全部计提完毕;二是投资者诉讼索赔,计提2.29亿元;三是子公司奈电亏损1.07亿元;四是员工激励和研发投入增加带来的管理费用和研发费用的上升。

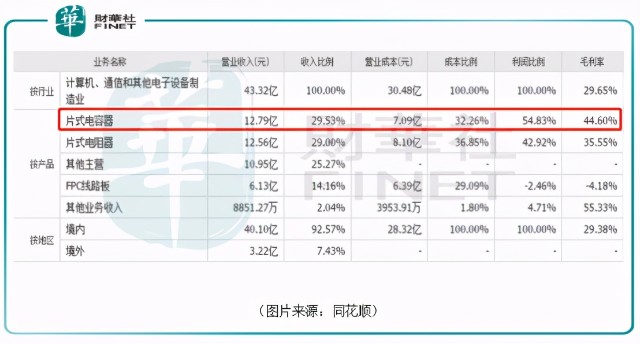

虽然风华高科的电子元器件系列产品有MLCC(片式电容器)、片式电阻器、片式电感器、陶瓷滤波器、软性印刷线路板等,电子功能材料系列产品则有电子浆料、瓷粉等,但是在业绩贡献中占大头的还是MLCC、片式电阻器,主要应用于家用电器、LED照明、消费类电子以及汽车电子系统等领域。

其中MLCC是公司盈利性最好的业务,2020年,风华MLCC产品实现营收12.79亿元,同比增长29.19%,在营收中占比29.53%,MLCC产品的毛利率为44.6%,比上年同期增加4.99个百分点。

片式电阻器是公司另一个支柱业务,2020年实现营收12.56亿元,在营收中的占比为29%,在利润中的占比为43%,毛利率为35.55%,同比增长10.09个百分点。

另外,受5G通信和汽车电子等行业驱动,电子元器件行业景气度提升,公司主营产品销售增加,元器件整体产销量分别上升36.40%、34.18%,其中,片阻产品产销量分别上升40.52%、36.31%;电感产品产销量分别上升69.54%、46.54%。

虽然在计提商誉减值以及诉讼索赔影响了公司2020年的业绩数据,但是甩掉包袱后也有助于风华高科在2021年轻装上阵。

知名机构跻身十大流通股东

值得一提的是,最新披露的股东名单可谓十分豪华,截至2020年12月31日,前十大流通股东中包含了知名公募、私募大佬、险资、社保和外资,基本是新进的或者在加仓。

其中富国基金的三个基金合计持股超过6300万股,超过4000万股是四季度新进;高毅建仓1000万股;社保、外资分别买入1000万股、808万股。

而从风华高科的股价走势来看,该股自2020年8月见顶后,基本处于箱体震荡的走势。因此,目前风华高科的股价基本和上述机构买入的成本价相差无几。

行业需求景气+产能扩张

要知道,从2019年8月至2020年8月期间,风华高科可是当之无愧的大牛股,其股价在一年的时间内飙涨超过2.6倍。这也就是说上述机构进场的时间点是该公司股价暴涨后的高位盘整期。

在很大程度上,机构的这种操作充分表明了对风华高科后续前景的看好。而这种看好主要有两方面的原因。

首先,风华高科是国内被动元器件龙头企业,在片式容阻感等领域已经深耕多年,尤其是MLCC是公司的拳头产品,公司也因此被称为国产MLCC龙头,同时MLCC也是目前电容器市场应用最多的产品。

MLCC的需求增长主要依赖于下游产品市场的发展。过去十多年,智能手机的迅速普及是推动MLCC等电子元器件增长的最重要动力。展望未来,5G通信技术的推广、智能手机单机MLCC使用量提升以及汽车电子化率提升等将成为MLCC需求增长的新动力。

具体而言,据中国电子元件行业协会数据,2016年到2020年全球MLCC市场规模由85.5亿美元增长至162.5亿美元,年均复合增速17.4%。

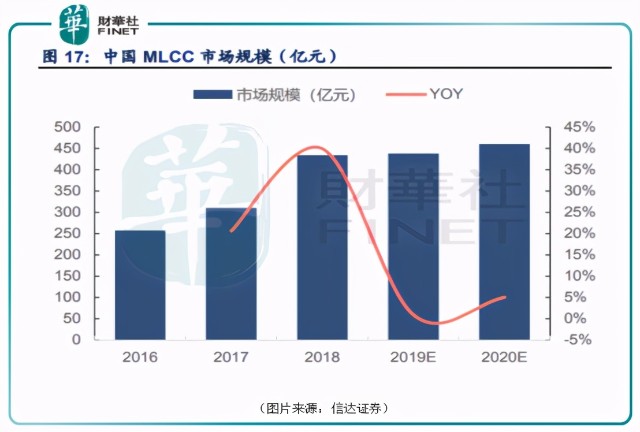

而根据中国电子元件行业协会发布的数据,2016年到2020年,中国MLCC市场规模由257.2亿元增长至460.3亿元,年均复合增速为15.7%。中国MLCC市场规模已达到460亿元,占全球的四成左右。预计2023年将达533.5亿元。

不过,行业前景再看好,你也得吃得下才行。目前,对于国内MLCC厂商来说,最重要的问题是市场都被外国厂商瓜分了。

数据显示,2018年全球MLCC前十大厂商合计占据93.8%的市场份额。其中,日本村田全球市场占有率在30%左右,是业内当之无愧的老大,三星电机是全球第二大MLCC生产商,近年来的市占率占一直高于20%。其他主要MLLC厂商还包括太阳诱电、国巨、华新科等。

相比上述这些大块头的外企而言,国内MLCC企业的市场份额少得可怜。本文的主角风华高科是国内规模最大的MLCC厂商,其2018年的市场份额也仅为1.6%。

其他主要国内厂商如宇阳科技、三环集团的市场份额就更加不值得一提了。

好消息则是,当下全球科技竞争日趋激烈,国产MLCC厂商迎来关键的国产替代机遇期。例如,华为正积极导入国内MLCC厂商成熟产品。

另外,全球主要MLCC生产厂商(日本村田、三星电机、太阳诱电、TDK)的产能逐步向高附加值MLCC转移的趋势也愈发明显。

国内MLCC生产厂商正在积极承接这部分常规品的市场份额,其中就包括风华高科。

在此次披露的年报中,风华高科表示,公司积极抢抓5G新基建投资以及关键物料国产化需求增长的发展新机遇,逆势扩产,加大对主营产品片式电容器和片式电阻器的投资,其中:总投资4.5亿元的新增月产56亿只片容技改扩产项目已顺利达产,目前已逐步发挥产能,产生效益;投资75亿元的新增月产450亿只祥和工业园高端电容基地项目按合同签订金额已完成投资29.88亿元;投资10亿元的新增月产280亿只电阻技改扩产项目于2020年12月完成立项,目前正在加速推进。

预计在上述祥和工业园高端电容基地项目顺利完工后,该公司有望冲击MLCC领域全球前五。

综合来看,风华高科有望步入量价齐升的新阶段。不过,近期A股市场前期的机构抱团股一直在大幅调整,短期下行的风险依然是存在的,需要投资者注意。

作者:云知风起