「窥业绩」“泡面三雄”之康师傅:营收676亿,如何收获预期?

新冠疫情期间,人们对方便面又亲近起来。偶然听公司隔壁的一位小姐姐吐槽,前两个月基本就是和泡面打交道了。

令人欣慰的是,随着近年泡面产品革新,市场出现更多高档泡面,口味也五花八门满足食客的多样化需求。

事实上,作为打工人,中午吃一杯热乎乎的泡面,比下馆子吃一碗半温不热的回锅面还要妥帖。

可想而知,“泡面大王”康师傅的业绩也不会差。

净利润大增21.95%,跑赢营收增速

3月22日晚,康师傅公布2020年业绩。

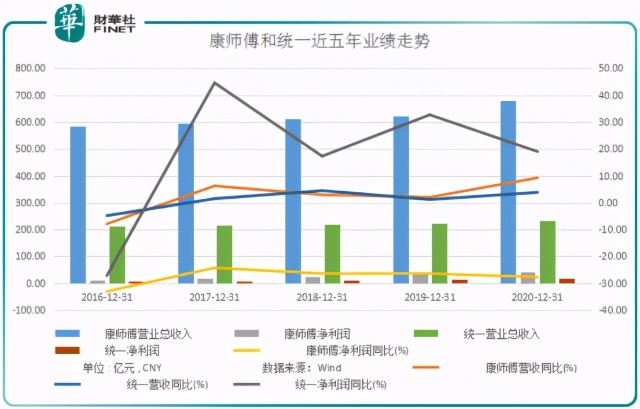

公司于2020年收入达676.17亿元,同比增长9.1%;归属股东净利润40.62亿元,同比增长21.95%。

2020年康师傅业绩增速可圈可点。尤其是净利润增速近乎22%,增长势头可谓凶猛。

康师傅的最大劲敌,统一也于3天前披露财报。

2020年,统一实现营收227.61亿元,较去年上升3.4%;净利润为16.25亿元,较去年增加19%。

除与同行相比,增长优势较为明显以外,康师傅净利润增速还以大比分跑赢营收增速,是其2.4倍。

这表明公司内生增长价值得以体现,在经营上,公司管理优化、费用等内耗减少,致使净利润出现大幅增长。

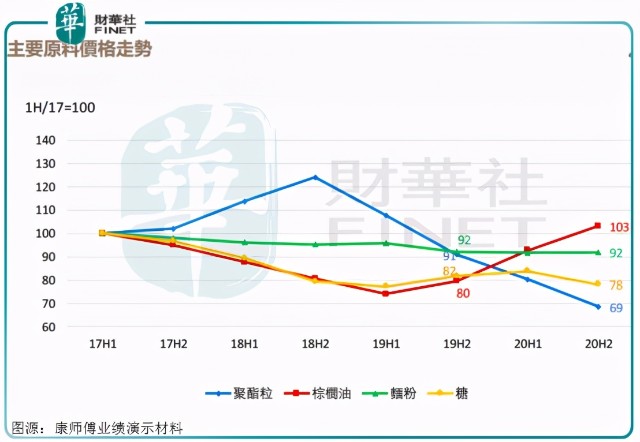

但也不排除上游原材料价格下跌,导致原材料成本降低,或者公司产品提价或微涨致使净利润增加。

2020年主要原料价格走势基本平稳,为公司利润稳增打下成本基础。其中面粉、糖、聚酯粒价格稳中有降,棕榈油价格出现一定程度上涨。

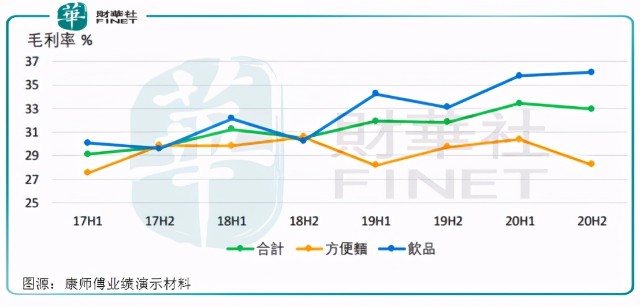

由此康师傅毛利率也出现上扬。其中方便面的毛利率从2019年的29.01个点,微增到29.30个点。

公司盈利能力改善还是靠饮品和其他业务拉动,2020年饮品毛利率为35.94%,其他业务毛利率高达46.89%,强劲带动2020年公司整体毛利率33.17%。

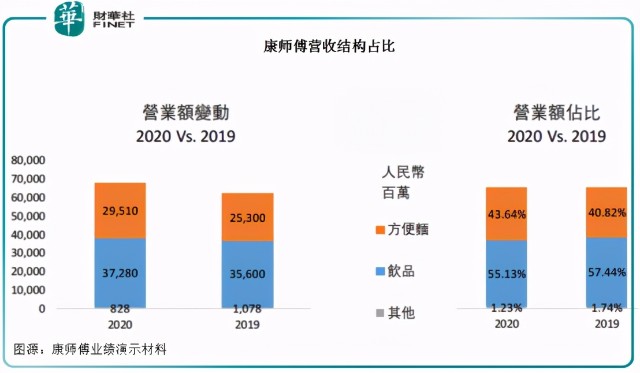

从营收结构看,方便面对康师傅的贡献仍在增加。2020年方便面业务贡献收入295.1亿元,同比增长16.64%,约占营收比重的43.64%,同比上升近3个百分点。

公司的饮品业务仍稍显积弱,饮品贡献比重约为55.13%,同比减少2.31个百分点。

对比统一,2020年,统一方便面业务收入为90.55亿元,较上年同期上涨7.2%,仅为康师傅的一个零头。

康师傅业绩表现强劲,有赖于2020年方便面市场在疫情下的需求激增,行业复苏明显。而在2014年后,整个方便面市场是处于低景气周期的。

泡面迎来“第二春”?

中国是全球第一大方便面消费国,但在2014年,方便面行业处于下风口。

在消费升级大趋势下,方便面行业也处于产业机构调整的窗口期,口味一层不变,酸菜、红烧、香辣老老三样口味难以再引起市场的味蕾。

叠加中国经济发展放缓,2014年GDP同比增长7.4%,增速较2012年及2013年的GDP增长7.7%有所回落。

多种因素交织下,2014年中国方便面市场销售量同比衰退7%,销售额同比衰退2.7%。

贵为行业领导者,康师傅也未能把握行业变化,曾因产品升级滞缓、创新落后,造成2013年后收入持续下跌。

公司至暗时刻莫过于2014-2016年间。

据Wind数据显示,上述三年间,公司营收同比增长分别约为-3.66、-1.39、-4.91个百分点;扣非归母净利润同比增长分别约为-79、1976、-77个百分点。

康师傅开始反思市场变化,并在2015年作出多个重大举措,来满足消费者对产品品质的需求。

其中就有对旗下产品进行全面升级,在配料、汤头、包装等多个方面进行全面提升,并于2015年2月推出高端产品汤大师,以不添加味精、浓醇美味汤头为卖点,来获取中高收入人群的青睐。

在高价面、中价面方面的持续更新和完善,康师傅逐步带领品类走出廉价的产品定位。

经历了2014-2016年的低潮期,直到2017年康师傅开始踏上复苏之路。

在行业公司推陈出新,以及持续渠道建设下,行业需求开始回升。根据尼尔森资料,2020方便面行业整体销量同比成长0.1%,销售额同比增长4.7%。

康师傅业绩重回巅峰。

今麦郎上市,康师傅还能一统泡面江湖吗?

从市占率看,康师傅依然一统泡面王国。

根据尼尔森资料,2020康师傅销量市占率43.7%,销售额市占率46.3%,趋势持续向上,稳居市场第一位。

占据国内市场近一半的市场份额看上去很不错,但其实这个市占率是下降的。

对比康师傅在2014年财报中公布的数据,根据AC Nielsen数据,康师傅方便面于2014年销售量和销售额的市占率分别为46.8%及56.4%。

也就是无论是销售量和销售额,康师傅的市占率均有轻微下滑。

再来看看老对手统一。2014年统一方便面市占率为17.9%,但却未财报中公布2020年市占率。根据全球市场研究咨询公司英敏特数据显示,2019年统一方便面市占率为16.3%,意味着统一的方便面业务也未能守住正增长。

联想到2017年7月,统一董事长罗智先那句“逐步退出大陆方便面市场”,不禁让人感叹方面行业的残酷竞争。

中国方便面市场不止康师傅和统一,还有汤达人、白象食品、今麦郎、NISSIN日清、农心NONGSHIM、五谷道场、南街村、公仔面等。

其中今麦郎上市的新闻已经自2020年底以来发酵多时,引发市场关注。和康师傅、统一不同,今麦郎此番上市选择的A股,并有望成为A股“方便面第一股”。

援引公开报道,按方便面销售份额进行计算,2019年方便面行业三大集团军分别为康师傅市占率高达46.6%、统一市占率达16.3%、今麦郎市占率也达到了15.8%。

今麦郎的市占率已经直逼统一,但和康师傅仍有差距。

从营收规模看,据官网介绍,今麦郎年销售额超200亿元,直逼统一2020年的营收227.62亿元,但距离康师傅676亿元仍距离尚远。

方便面的江湖战事正酣,在争夺“卖面郎”角色上,三大玩家依旧有故事要讲。

不过展望未来,行业风险不容小觑。公告业绩次日,康师傅却以大跌7%收场。为何会在业绩利好只有大跌?

公司股价下跌固然有A股全线杀跌之嫌,但也与自身原因脱离不了干系。从大和研报或许可以窥见一二。

据大和研报指出,虽然新产品带来更高收入,但商品成本和销售开支预测将会上调,故而下调康师傅今明两年盈测6%至11%。

同时,该行将其评级由“买入”降至“持有”,目标价由18.2港元下调至16港元。

买股票就是买预期,现在市场的预期是包括粮油米面在内的生活资料成本未来会有所上升,继而相关制造行业利润将会被新一步压缩。

在潜在风险之下,未来“泡面三雄”的故事该如何演绎?

作者:李莹