康臣药业(1681.HK):归母净利同比增长524.9%,“1+6”产品线专科布局显著

3月23日午间,康臣药业(1681.HK)发布2020全年业绩,公司盈利逆势大幅增长。

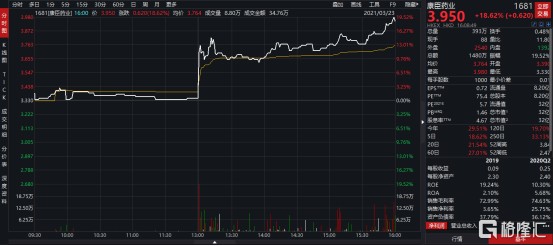

3月23日午间,康臣药业(1681.HK)发布2020全年业绩。在新冠大环境影响下,公司盈利逆势大幅增长,下午直线拉涨。截止23日下午收盘,公司收盘3.950港元/股,单日涨幅18.62%,今年已经累计涨幅达到29.51%,最新总市值32亿港元。

图表一:公司股价走势图

数据来源:WIND,格隆汇整理

逆市营收净利润双收,分红派息稳健

公司股价大涨,主要来自于公司此次发布亮眼稳定的业绩情况。

2020年,公司营业收入17.53亿元,同比增长1.4%,自2014年至2020年营业收入复合增速达到15.70%。2020年公司归母净利润4.99亿元,同比增长524.9%,自2014年至2020年归母净利润年复合增速15.40%。扣除2019年非现金项目的商誉及无形资产减值3.2亿影响,公司2019年扣非归母净利润4.04亿元,同比增长23.5%。

与此同时,公司保持了稳定的派息政策。

自从康臣上市以来,公司每年的派息比例基本维持在当年利润的30%至1/3。2020年,公司每股基本盈利0.61元,同比增长577.8%;每股摊薄盈利0.61元,同比增长577.8%。公司宣布,预计期末将派股息每股0.20港元,累计全年派息每股0.28港元,派息比例达到38.6%创历年新高。按照3月22日公司收盘股价计算,周息率已经超过了8%回报率。

图表二:公司分红情况

数据来源:公司资料,格隆汇整理

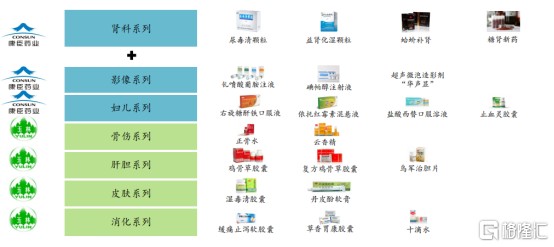

肾病领导者:“1+6”产品线专科领域布局

康臣药业主打产品管线为“1+6”产品线,坚持“以专为主、以普为辅”的经营方针,持续推动肾科、影像产品线向纵深发展,并且快速拓展现有妇儿、骨伤、皮肤、肝胆、消化系列产品,从而打造多专科领先的一流医药企业。

在2020新医保目录中,康臣药业有2个独家中成药(鸡骨草胶囊和缓痛止泻软胶囊)新进入医保目录,并且不受医院使用和报销限制。截止目前,公司(包括玉林)共计有72个品种进入国家医保目录,其中进入国家医保甲类有39个,乙类有33个。

图表三:公司产品线

数据来源:公司资料,格隆汇整理

1. 康臣药业分部:营收同比增长6.8%,肾科继续发力

公司在康臣药业分部上,继续保持稳定增长,2020年营业收入15亿元,同比增长6.8%。在销售能力上,公司表现强劲。公司相较于前一年,新增四川以及山东省两大省份的亿元销售区域。截止目前,公司共计拥有5个亿元销售额省份或地区:北京、广东、河北、四川、山东。

(1)肾科系列:营收同比增长9.7%,独家产品尿毒清颗粒优势显著

2020年,公司肾科系列产品收入11.7亿元,同比增长9.7%。公司肾科系列产品终端医疗机构覆盖新增2653家;药店覆盖新增51665家,基层业务市场销售发展迅速增长,成为公司新的业绩增长支柱。

目前,公司已经搭建完成全方位肾病慢病管理平台。伴随着“康臣医家”慢病平台持续引流,肾病患者持续入组,公司已经成功建立完整、有效的数据收集流程和分析体系。目前,在全方位肾病慢病管理平台中,公司已经入组1000多位医生和6000多位患者,收集有效验单超过2万单。未来,公司将致力于建设“肾科大数据中心和健康+医疗”一体化的慢肾病患者全病程管理平台。

图表四:公司全方位肾病慢病管理平台

数据来源:公司资料,格隆汇整理

公司核心独家产品尿毒清颗粒,在2020年新版国家医保目录中位列甲类,也是国家基药目录品种,一直处于稳定增长态势。2020年下半年产品同比增长14.0%,稳居中国肾病口服现代中成药市场占有率第一,成为中成药治疗优势病种(慢性肾病)临床应用指南中唯一获得“强推荐”级别的中成药。

从市场规模上来看,慢性肾病(CKD)市场空间大。根据公开数据统计显示,中国慢性肾病患者数量达到1.3亿人,预计到2040年,慢性肾脏病将成为全球第五大致死病因。然而,慢性肾病的知晓率仅为12.5%,需要接受替代治疗的患者为150多万人,新增12-15万人/年。患者一旦确诊为慢性肾功能衰竭(第二至第五阶段),必须开始药物治疗从而控制病情以及避免病情恶化。

除在国内进行销售外,目前尿毒清颗粒已经完成在香港、印尼的注册备案,预计将在2021年上半年开展海外上市销售。

益肾化湿颗粒,在2020年新版国家医保目录中保持乙类,首次进入2020版《中华人民共和国药典》,产品疗效持续获得权威认可,并持续推进益肾化湿颗粒进入国家基药目录。

(2)影像系列:加速布局,碘帕醇上市销售

2020年,公司影像系列产品收入1.36亿元。在终端医疗机构覆盖上,钆喷酸葡胺注射液覆盖2600家,碘帕醇注射液覆盖64家。

在核磁共振产品线上,钆喷酸葡胺注射液在2020年保持市场份额第三的水平。公司依托各学会平台,深化专家关系,稳固康臣钆剂在MR增强优势部位,优势医院用药地位,并积极扩大医院覆盖区域。

在X光产品线上,康乐显®碘帕醇注射液成功获批上市销售,并首次载入2020版《中华人民共和国药典》。目前,公司已经在广东、山东、辽宁、湖南以及广西等多个省份成功召开了碘帕醇上市会议,并且凭借着高安全性、高增强率、低渗透压,产品赢得了用户高度认可。未来,碘帕醇有望依靠公司影像线成熟的销售网络,快速进入各大临床一线使用,并成为公司新的业绩增长支柱。

在超声产品线上,超声微泡对比剂华声显®在广东康臣药业集团总部试产成功,这意味着公司对于超声微泡对比剂的研发进入到了新的阶段。广州康臣与中科院深圳先进技术研究院联合设立“超声微泡诊疗一体化联合实验室”正式挂牌运营,提前布局“肿瘤诊断治疗一体化”产业,目前公司已经取得阶段成果。

(3)妇儿系列:营业收入同比增长6.2%,高增长品种不断推出

2020年,公司妇儿药物产品营业收入1.81亿元,同比增长6.2%,终端医疗机构覆盖新增1765家,药店覆盖新增20176家。

右旋糖酐铁(源力康)是第三代铁剂唯一口服液剂型,已进入国家基药以及2020年新版国家医保目录中的乙类。按照公司规划,未来将同步推进产品进入《儿科指南》和《中华人民共和国药典》。

另外,公司的妇儿系列其他产品中,盐酸西替利嗪口服液已进入2020年国家医保目录乙类,未来公司将导入依托红霉素混悬液、止血灵等产品,不断丰富妇儿产品的品类。

2. 玉林制药分部:“品牌+渠道+终端”战略,效果已经开始呈现

公司在玉林制药上的发展规划,采用“品牌+渠道+终端”战略。在品牌管理上,公司采取重点市场媒介投放策略。在渠道管控上,公司通过渠道秩序重塑方式扩大覆盖范围。而在终端管控上,公司选取核心门店管控方式,从而提高消费者对产品的点购率。

财务上来看,玉林制药分部进入调整期,目前效果已经开始呈现。2019年下半年至2020下半年,公司玉林制药营业收入同比增长分别为57.8%以及49.7%。此外,玉林制药在2020年经营性净现金流已经达到2.50亿元。

图表五:公司玉林制药财务情况

数据来源:公司资料,格隆汇整理

2020年,玉林制药主要产品市场份额均得到提升。其中,骨科外用镇痛药(中成药)液体剂品类中,正骨水市占率6.23%,上升0.87%,位居市场第五位;云香精市占率2.69%,上升0.25%。肝脏用药(中成药)零售市场中,鸡骨草胶囊市占率0.79%,上升0.15%,位居市场第五位。口服皮肤药(中成药)中,湿毒清胶囊市占率11.96%,位居市场第一位。

持续研发创新

2020年,公司加大了研发投入,研发人员数量增加44%。

目前,公司在研产品专案共计13个,其中新立项的研发专案3个,主要围绕“1+6”产品线进行自主研发以及合作研发。

其中,肾科领域中,公司自主研发的治疗糖尿病肾病新药黄芪散微丸II期临床完成遗传办备案,正式启动病例入组,预计2022年第三季度完成临床II期试验。碳酸镧项目已经完成原料药中试,正在开展制剂小试,咀嚼片预计2022年第三季度申报生产批件,颗粒剂2022年第三季度申报临床。

在医学成像对比剂药物中,公司预计在2021年将完成:MRI-01的产业化中试及安评,完成MRI-02的API验证,CT-01完成制剂验证,US-01完成申报临床,US-02完成药学研究。2022年公司预计将在MRI-2、CT-01以及US-01三款产品申报生产批件。

图表五:研发产品管线

数据来源:公司资料,格隆汇整理

小结

2020年,新冠疫情为各行各业带来巨大的挑战。公司凭借着强劲的核心业务优势,丰厚的现金流抵御风险,在逆市拿到了营收与净利双增的亮眼业绩。从公司历年来的高派息以及持续回购情况来看,公司对于股东十分优待,并对未来拥有信心,值得持续关注与期待。

- 康臣药业(01681)