碧桂园(2007.HK):2019年世界500强增速夺冠,获机构增持推荐

2019年《财富》世界500强名单揭晓。

今年,中国公司可谓大获全胜,榜单中有129家来自中国,历史上首次超过美国(121家),与美国数量旗鼓相当。这是一个历史性的变化。因为从1995年《财富》世界500强排行榜同时涵盖了工业企业和服务性企业以来,还没有任何一个其它国家的企业数量如此迅速地增长。

碧桂园首入世界200强,增速一跃夺冠

7月22日,《财富》2019年世界500强排行榜发布,沃尔玛、中国石化、壳牌石油排名前三。500家公司的总营业收入近32.7万亿美元,总利润再创纪录达到2.15万亿美元,同比分别上升8.9%和14.5%。净利润率则达到6.6%,净资产收益率达到12.1%,都超过了去年。

从行业来看,上榜最多的行业来自银行,多达54家;另外,房地产行业上榜的有5家,分别是:碧桂园、恒大集团、绿地集团、保利集团、和万科集团,每家公司的排名都比去年有大幅提升。

值得一提的是,纵观这次榜单排名位次的变化,上升最快的是来自中国的内房龙头——碧桂园,跃升176位,排名至177名;(如下图)

回顾近年,这已经是碧桂园继2017年首次上榜财富世界500强之后,连续第三次登上榜单,(如下图)也是首次进入前200强之列。作为房地产行业航母级公司,在拥有巨大体量和规模的基础上,却依然保持增速第一,实属难得。

那么榜单的评判标准是什么?

据悉,《财富》世界500强(Global 500)排行榜作为衡量全球大型公司的知名权威榜单,其评判标准主要是以营业收入为主要指标,下面我们来看看碧桂园在这一年的营收状况。

盈利强劲,降杠杆,规模与成长性共增长

2018年碧桂园的收入和盈利继续保持强劲增长。年报数据显示,2018年碧桂园共实现权益合同销售金额约5019亿元人民币,同比增长31.25%;(如下图)实现总收入约人民币3790.8亿元,同比大幅增长67.1%。2018年集团净利润约485.4亿元,同比增长68.8%;公司股东应占利润约人民币346.2亿元,同比增长32.8%。再看今年表现:

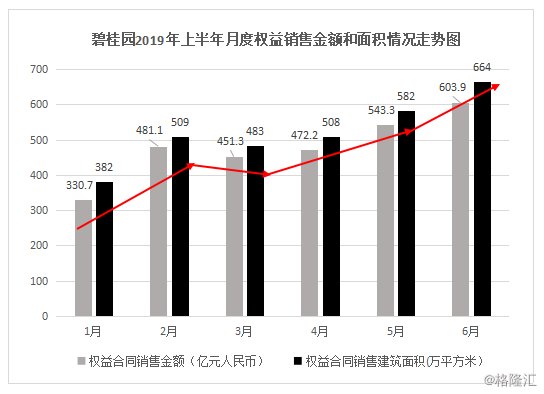

根据碧桂园公告披露,2019年上半年,碧桂园共实现权益口径销售额人民币2819.5亿元,下图为碧桂园今年月度权益销售情况走势图,可以看出,集团继续表现出强劲发展势头。(如下图)

销售规模保持增长、盈利能力进一步提升的同时,资本运营上碧桂园保持了一贯的财务稳健。2018年,碧桂园实现销售现金回款5412.9亿元,自2016年以来净经营性现金流连续第三年保持为正。

2018年末,碧桂园可动用现金余额(包括受限制现金)2425.4亿元,另有约3017亿元的银行授信额度尚未使用,现金短债比1.92,营运现金流较为充裕。净负债率较2017年末的56.9%进一步回落7.3个百分点至49.6%。

综上,碧桂园航母级的盈利能力加上持续降杠杆的动作,财务保持稳健依然维持增涨确定性,另外,碧桂园在夯实地产业务保障经营稳健的前提下,还兼具长远多元业务布局,来看看。

三驾马车齐发力,多元竞争力增强确定性高

2019年1月21日,碧桂园举行的2019年集团大会上,杨国强确立未来碧桂园三个发展重点:地产、农业、机器人。农业是国民基础,机器人代表未来,房地产是根基,可见,碧桂园利用这三驾马车精准把握了中国未来发展方向。其战略具体落实来看:

机器人发展方面,碧桂园成立广东博智林机器人公司,应用于建筑业、餐饮、物业管理、医疗、农业、智能家居、制造业等不同场景;与海内外知名高等院校、研发机构、企业和高端人才建立合作关系,计划通过技术、产品研发、生态整合、场景应用等几方面打造机器人的全产业链;未来,随着智能机器人的应用日益广泛,势必会为集团经营效益做出颠覆性的贡献。

现代农业发展方面,大健康意识的觉醒和消费升级的背景下,现代农业成为发展风口;碧桂园此时结合“公司+基地+农户”的生产模式,以“凤凰优选”平台为路径,将农产品面向碧桂园社区及全社会进行零售,并且进行规模化扩散。

总体来看,未来行业科技化改革一定是对效率、质量要求的提升,优先掌握核心技术和资源就等于取得先机,碧桂园深耕地产多年,本身具有资源和土地优势,在马太效应影响下,集团在多元化协同发展上自然走的会更顺利。

资本市场广泛认可 股价或迎跨越式增长

回顾碧桂园二级市场走势,从2016年1月至今累计涨幅超约2.5倍(如下图)。基于碧桂园优秀的财务表现和获得世界500强排名的提升,以及多元化业务的齐头并进,其二级市场或会受到利好刺激,其股价提升动力进一步增强。

同时,由于集团稳定的业绩表现,资本市场和权威机构亦给予其广泛的认可:根据披露,此前碧桂园已入选富时中国50指数、恒生中国25指数成份股、摩根士丹利资本国际环球标准指数成份股、恒生综合指数及恒生中国内地100成份股、恒生中国企业指数等重要指数;截至目前,碧桂园被惠誉、标普、穆迪等三大国际权威信用评级机构看好,其中惠誉给予投资级的BBB-企业信用评级, 标普及穆迪也分别给予碧桂园BB+及Ba1评级,评级展望均为稳定。这说明碧桂园规模增长、盈利能力出色、成长性良好,已广获资本市场认可。

未来股价走势来看,根据各大机构给予碧桂园目标评级,短期目标价在13.98左右,推荐买入比例最高(如下图);图为相关机构给予碧桂园2019年增持目标价详情。可见,短期内其上涨仍有想象空间。

(图片来源:第三方机构,Wind数据)

结语

长期来看,碧桂园多元化布局,在国家政策倡导的科技创新和科技兴国的大背景下,主动做出探索;将地产开发主业为主营业务与多元化业务上形成非常好的协同反应,互为辅助,在原有基础上做更好的业务革新,可见,未来可持续发展预期得到有力支撑,行业龙头地位或将更为牢固。