保费翻了18倍,网贷平台默认勾选、强制搭售意外险!监管部门出手了

“停了也好,保险公司也断了念想。”得知监管出手禁止保险公司通过网贷平台出售意外伤害保险后,一位业内人士感叹道。

7月24日,《国际金融报》记者从相关渠道获悉,目前监管要求保险公司开展对现金贷等网贷平台意外伤害保险业务的自查清理工作。

也就是说,保险公司通过现金贷等网贷平台销售意外伤害险被监管叫停!

监管紧急叫停

文件显示,险企首先应立即组织排查与现金贷等网贷平台合作开展意外伤害保险业务的情况,包括是否开展合作、合作平台名称及数量、保费收入、保险金额、赔付情况、客户数量等。

若有相关业务,应及时彻底进行业务清理:

关闭清理相关业务管理信息系统,持续监测已停止合作的现金贷等网贷平台是否存在私自销售意外伤害保险的情况,如发现应立即制止。

严禁将现金贷等网贷平台销售意外伤害保险业务挂靠到其他保险中介销售渠道或者公司直销渠道。严禁委托无合法资质的互联网第三方平台销售意外险。

对于之前已经购买了相关保险产品的用户,保险公司也应认真细致做好客户服务:

公司要高度重视客户服务工作,要指派专责部门和人员,主动做好存续客户的宣传解释和后续理赔服务工作,防止出现侵害消费者权益的问题。

此外,公司需持续强化内部管控:

公司要全面加强内控管理,防止出现强制搭售、捆绑销售等不良行为,发现合作平台等销售渠道存在此类问题的要立即制止并停止合作。持续强化公司内部管控。

监管方面表示,应按照本通知要求,认真开展自查清理工作,并于一个月内上报自查情况。对于自查清理走过场、不到位的公司,将采取进一步监管措施。

该通知自下发之日起生效。

险企“饮鸩止渴”

近期,现金贷搭售意外险一事屡屡见诸报端。搭售方式一般为借款人在获得平台的放款时,需要扣取一定费用作为其购买意外险的保费。有的平台会选择自动默认购买,有的平台则会强制借款人购买保险,否则不予放款。

这些保险往往价格远超市场价。因为现金贷等网贷平台被要求借款利率不能高于36%,于是他们“巧立”各式各样的收费名目,像搭售高价保险,网贷平台即可通过保险公司的返佣“突破”年化36%的限制,以获取更高的利息。

也因此,网贷平台搭售保险被外界质疑是网贷平台变相收取“砍头息”。

“这些平台收取的都是高比例手续费,把借款手续费内化到保险手续费,无非是规避贷款利率的上限。”一位保险产品人士直言。

对于高额保费,相关的险企人士向记者解释,网贷平台的借款人并非一般的投保标体,为借款人承保所面临的风险也会更大,所以结合风险来看,网贷平台的借款保费也会相应增加。

只是,记者疑惑的是:同样一位借款人,若是自己在其他渠道购买保险,依然是正常的标体,也不会因此升高保费。

对于该疑问,记者没有等来回答。

而记者通过采访了解到,车险市场低落,中小型财险公司始终面临着业绩从哪里来的问题。网贷平台上的保费收入,吸引险企的地方就是拥有足够大的数量支撑,使险企能有不断的现金流入。

一位财险公司内部人士在与记者交流中直言,“我们公司是在做,公司层面完全不能声张,监管也不支持,但为什么还是在做?因为量大啊!像中小型险企,车险业务比不过头几家,现在健康险也发展平平,没有业绩、没有现金公司难以发展,只能铤而走险。”

但这就好似“饮鸩止渴”。

记者了解到,在网贷平台出售保险,每一份保单80%至90%的保费收入归平台所有,保险公司每张保单实际收入并不多,所承担的风险倒比其他渠道高出许多。而有些网贷平台为了打消险企顾虑,希望他们借出“产品”迂回收取更高利息,会私下承诺“零理赔”。

网贷平台观望

针对相关监管部门叫停保险公司通过现金贷等网贷平台销售意外伤害险的情况,网贷平台方如何应对?

相关现金贷平台人士对《国际金融报》记者称,“网传通知是银保监会给保险企业发的自查通知,我们平台暂时还没有收到。”

那么,该平台目前是否还在搭售保险产品?

该平台人士表示,“目前平台方在跟相关保险合作伙伴密切沟通中,如果确实监管部门有出台正式要求,我们会严格按照监管要求去执行。”

此前,多家网贷平台及相关险企因搭售高额保险而深陷舆论漩涡。比如,惠花花、秒购、PPMONEY旗下及贷等多家现金贷平台就曾被用户投诉“绑定支付高额度保险”。

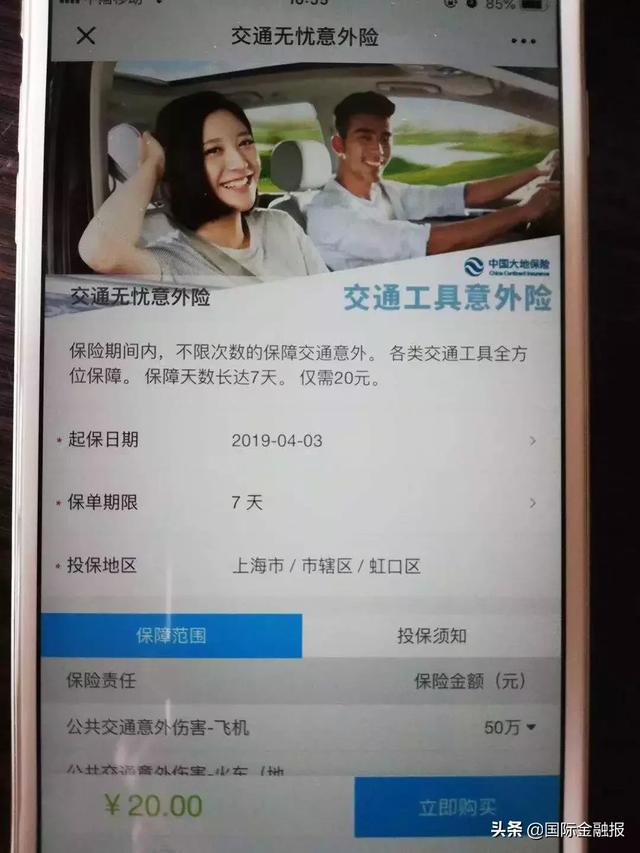

《国际金融报》记者通过聚投诉发现,7月22日,陶先生发布投诉帖称,惠花花秒购平台放款时,必须绑定支付高额保险费才可放款,属于“3·15”曝光的“714高炮”系列,现要求平台退还不合理不合法的保险费。“大地保险的20元保险,惠花花秒购收取超高额度保险,其要求退还总计13笔不合理保险,结清销账。我愿意支付国家法定规定的合理年化利率以及正常的保险价格,其余一律不予支付”。

另一网贷平台人士对《国际金融报》记者透露,事实上,目前不少现金贷平台都会针对借款用户搭售保险产品,赚取销售保险的费用。对于搭售的保险费用价格特别昂贵,该人士也给出了与上述险企人士类似的答案:借款用户风险比较高,相应的保险产品定价也会更高。

但值得注意的是,意外伤害险,是以被保险人的身体作为保险标的,以被保险人因遭受意外伤害而造成的死亡、残疾、医疗费用支出或暂时丧失劳动能力为给付保险金条件的保险。这个险种又与网贷借款有何关系?

有一种说法是,由于出于担心借款人由于意外伤害的原因无法还款,所以会要求用户购买该款产品。

不过,从陶先生投诉时提供的截图上也可以看出,相似的一款“公共交通”意外伤害险产品在其他保险产品销售平台上仅为20元。而以惠花花为代表的现金平台却要求用户以高达18倍的价格来购买此类产品。

对于这一问题,该网贷平台人士并未给予正面回答。

搭售屡禁不止

其实,第三方平台搭售保险一事,早已不新鲜,也一直是监管的“老大难”问题。为何搭售保险屡禁不止?

“鞭子没有挨疼。”在与业内人士的交谈中,记者了解到,为了业务流入,大家还是默默操作。

“春风吹又生,一茬接一茬。”一位业内人士打趣道。

其实,早在2012年原银监会就发布了《关于整治银行业金融机构不规范经营的通知》,明确要求银行业金融机构不得借贷搭售,不得在发放贷款或者以其他方式提供融资时,强制捆绑搭售理财、保险、基金等金融产品。

网络售票平台强制、默认搭售航意险等事件曝出后,监管部门对于互联网平台销售保险一事发布了“行为准则”。

2018年8月,银保监会发布《关于切实加强和改进保险服务的通知》。该通知在关于大力加强互联网保险业务管理部分指出,不得违规捆绑销售,不得使用强制勾选、默认勾选等方式销售保险。

2019年2月,银保监会发布《关于加强保险公司中介渠道业务管理的通知》,强调保险公司及其工作人员不得委托未取得合法资格的机构或没有进行执业登记、品行不佳、不具有保险销售所需的专业知识的个人从事保险销售活动。

苏宁金融研究院高级研究员陈嘉宁在接受《国际金融报》记者采访时指出,现金贷平台搭售保险产品是合法合规,也是合情合理的。因为出于防止意外事件发生的考虑,现金贷平台搭售意外险来保证借款人丧失工作能力后依旧能用保险金来偿还其借款。

不过,陈嘉宁也指出,现在已出现不少现金贷平台“滥用”搭售保险产品的情况,部分现金贷平台针对借款人的保险费收得特别高,变相提升其利润。

(国际金融报记者 唐烨 黄希)