云集(YJ.US):Q4商城业务GMV同比增长90%,低估值何时修复?

3月22日,中国领先的基于社交驱动的精品会员电商平台云集(NASDAQ:YJ)发布2020年第四季度及全年的财报,公司业务稳定增长。

电商市场水大鱼大,诞生出阿里、拼多多、京东等互联网巨头。在强强林立的电商领域,云集却也凭借独特的商业模式闯出来一条路,而超低的估值则进一步凸显出云集的投资机遇。

一、交易会员增至1330万,商城业务GMV大增

2020年第四季度云集平台的GMV录得增长,尤其是与商城业务相关的GMV取得大幅增长。

财报显示,云集的GMV从2019年第四季度的110亿元人民币上升至2020年第四季度的117亿元人民币,其中与商城业务相关的GMV从2019年第四季度的50亿元人民币大幅增长至2020年第四季度的95亿元人民币,增幅达90%。

用户数方面,截至2020年12月31日,云集过去12个月的交易会员增长至1330万人。在财报中,云集董事长兼首席执行官肖尚略说:“为了给用户提供更独特、更方便的社交电商体验,我们还推出了一系列创新的举措,很高兴看到这些举措在用户中获得了很高的接受度。”

营收收入方面,云集的总营收虽然因为模式变更以及确认收入的方式改变出现下降,但收入结构持续优化,来自商城业务的收入比重进一步提升。

财报显示,2020年第四季度,云集的总营收为13.274亿元,而2019年同期为24.494亿元人民币。主要原因是由于公司商城平台贡献的业务比重增加,导致直接的商品销售收入减少。商城平台的收入以净收入为标准确认收入,为商城业务收入做出贡献;而商品自营平台,则以全额确认销售收入,为自营商品销售收入做出贡献。

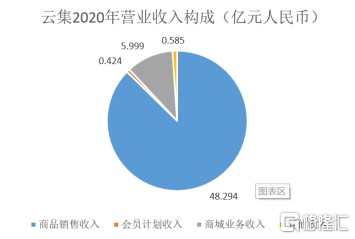

从收入构成来看,云集的营收收入主要由商品销售收入、会员计划收入、商城业务收入和其他收入四部分组成。2020年,云集商品销售收入为48.294亿元人民币,会员计划收入为4240万元人民币,商城业务收入为5.999亿元人民币,其他收入为5850万元人民币。

值得注意的是,商城业务收入同比增长了92.3%,主要受益于公司平台上的热门品牌与商家数量的提高,以及产品销售渠道的多元化。另外,其他收入的增幅达到67.5%。

2020年,云集的营业总成本下降,虽然仍处亏损状态但运营亏损显著收窄。财报显示,2020全年云集的净亏损为1.517亿元人民币,调整后净亏损人民币5330万元。其中,运营亏损下降明显,2019年全年为2.548亿元人民币,而2020年云集的运营亏损为人民币9980万元,收窄幅度超50%。

云集财务副总裁张承启表示:“与2019年全年相比,2020年全年运营亏损显著降低。以上结果证明了我们在这一年中执行的运营计划的有效性。展望未来,我们将继续保持业务稳定增长的势头,并着眼于发展能够增强竞争力的其他优势。”

二、建立差异化供应链矩阵,云集深化护城河

电商赛道是一个具有长期发展潜力的赛道,巨大的市场蛋糕引得各类玩家群雄逐鹿。电商平台频频出现强制“二选一”的乱象,且不惜大幅补贴抢占市场。

而云集坚持做难而正确的事情,精选供应链,屡屡打造单日销售百万、千万甚至亿元级的“超级单品”,从而筑起深厚的护城河。若仔细分析其商业模式,会发现云集对电商领域的变革不仅停留在营销环节,更是深入产品的前端,在制造和生产环节下苦功夫。

通过与供应链公司、制造工厂深入合作,为用户提供高品质、高颜值和高性价比的产品,是云集打造差异化供应链的策略。自2019年底发布“超品”计划后,云集于2020年持续优化差异化精选供应链,提升超级单品的选品、开发、打爆能力,并给用户创造更独特、更方便的社交电商体验。

云集董事长兼首席执行官肖尚略在财报中表示:“我们非常高兴地看到,在整个2020年,我们努力强化差异化的供应链,使其能够为店主提供更多的高质量产品,并通过店主分享给用户。”

目前,云集已经在美妆个护、健康保健、家居、食品等领域推出了素野、P&S、尤妮美、+的意义、原生黄等多个自有品牌并广受用户认可。

举例来说,云集的自有品牌素野在去年的双十一中取得十分亮眼的成绩。回顾2020年云集的11.11超级精选狂欢节,“素野”两日的销售额便超过1.05亿元。

今年,云集还推出了首个自有食品品牌“李霸天”,2月2日首次产品上架,当日销售超130万元。3月11日李霸天再次上架主推,单日销售超100万。云集自有创新品牌的销量大旺,既彰显出用户对云集差异化供应链的认可,也反映出越来越多的消费者青睐国货新品牌。

就在本月,云集自有品牌“+的意义”携手理文造纸,推出了新品本色竹浆柔肤纸,受到用户欢迎。据悉,理文造纸是全球最大的竹浆造纸企业,它为这款竹浆纸的生产提供了强大的供给支撑。

除了自有品牌之外,云集还以合/投资形式,联合优质供应链企业孵化出花果里、安织爱、鲜无双、U-NURSE等一系列创新品牌。它们的合作方包括快消品综合运营服务商众上集团、奥美医疗、神州良品、重庆百亚等优质伙伴。

通过深度绑定中国制造业细分领域的优质供应链企业、制造工厂,云集构筑起深厚的护城河。一系列具有爆发力的自有品牌、合/投资品牌也让云集形成了自己的独特的、差异化的供应链矩阵。

三、电商渗透率持续提升,估值洼地正待填平

电商行业是一个具有长坡厚雪的赛道,该领域诞生了包括阿里、拼多多、京东等互联网巨头。随着中国网上零售渗透率持续提升,整个行业必然继续向上发展,拥有独特优势的玩家将继续享受行业的成长红利。数据显示,2020年中国网上零售的渗透率进一步提升,从2019年的20.7%提升至24.9%,提升了4.2个百分点,具有加速渗透之势。

近日,国家统计局发布了超预期的社会消费品零售数据。国家统计局数据显示,2021年1-2月网上零售额1.76万亿,同比增长32.5%,两年平均增长13.3%。其中,全国实物商品网上零售额1.44万亿,同比增长30.6%,两年平均增长16%,占社会消费品零售总额的20.7%。今年1-2月中国网上零售额创下历史新高,同比增速亦录得近两年来的最高值,反映出电商行业拥有持续快速发展的宏观基础。

在电商平台中,甚至在各类互联网交易平台中,云集的估值优势都是绝对明显的。从市销率来看,云集的动态市销率即PS(TTM)仅为0.47,显著低于包括美团、拼多多、贝壳、携程等在内的围绕“吃、穿、住、行”的各种互联网交易平台。目前,云集的PS估值水平在互联网行业中已经处于最底部,充分反应出云集被低估的程度,也侧面彰显出公司估值提升的空间大。

用户是互联网公司最重要的资产之一,也因此单用户市值往往会用来衡量互联网平台的估值水平。从电商平台的单用户市值来看,拼多多平均一个年活跃交易用户贡献220美元市值,阿里巴巴平均一个年活跃交易用户贡献832美元市值,京东平均一个年活跃交易用户贡献279美元市值,而云集平均一个年活跃交易用户仅仅贡献42美元市值,大幅低于电商平台的单用户市值水平。如果云集的单用户市值提升至200美元,则是5倍的提升空间。

- 云集(YJ)