百度仍然艰难,香港二次上市或破发

有媒体报道称,百度3月23日赴港二次上市似乎不被投资者看好,3月22日晚间暗盘涨最高仅勉强超过2%,报257港元。而京东、B站、农夫山泉等赴港上市的企业,暗盘都创出20%甚至更高涨幅。

百度回港上市前做足了路演,收购YY、2020年第四季度及全年财报超预期、AI、智能云、无人驾驶汽车等各种美好前景的描绘,为何仍不受投资者待见呢?其实,早在百度发布2020年第四季度及全年财报后,百度美股就出现了大跌。3月3日跌了接近8个点,3月11日跌了11个点。由于百度发布的是英文版财报,没有中文版,所以国内媒体很少有认真查看百度财报,报道基本上基于企业新闻通稿。为了找到百度不被投资者看好的原因,我特意翻阅了其英文版财报,发现以下几个问题:

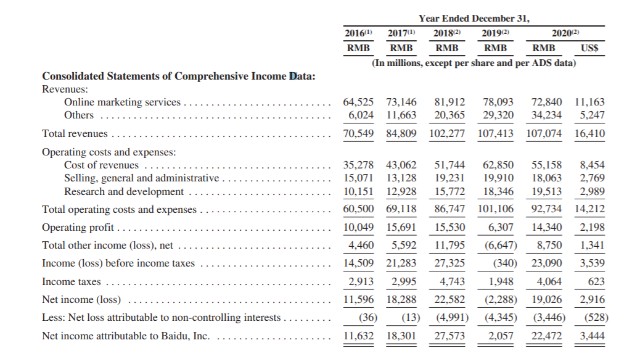

1、过度依赖在线营销业务的状况未得到明显改善。2020年,百度在线上营销业务营收占总营收的比重仍然高达68%。

1、过度依赖在线营销业务的状况未得到明显改善。2020年,百度在线上营销业务营收占总营收的比重仍然高达68%。

这是投资者一直诟病的地方,说明百度向AI和云的转型并不成功。而且过度依赖持续下滑的在线营销业务,导致营收风险增加。

目前,无论是阿里,还是腾讯都已经实现了营收的分散,不过度依赖某项业务。2、净利润增加18亿,一半来自于降费用?2020年利润220亿,比2019年增加了18亿。而总费用比2019年减少9亿,所以利润增加一多半来自于节流,而非开源。3、百度智能云业务营收玩文字游戏?百度没有在财务报表中单列云的收入,但是首席财务官的口径里,2020年百度智能云收入130亿。而百度2020年第四季度财报又称,非广告营收为42亿元。假如这42亿全为智能云的营收,那全年也仅为126亿元。所以到底百度智能云营收多少?阿里巴巴2019年云收入400亿,腾讯是170亿,这都是清清楚楚的云收入。

百度智能云收入,雾里看花,实在是看不清楚。4、2020年营收同比几乎未增长,靠收购YY撑门面?2020年百度总营收比2019年几乎没有变化。

在线营销收入却出现较大幅度下滑,这个下滑趋势难以避免。所以2020年底,百度宣布收购YY直播,希望通过并表,实现营收增长。但是有媒体报道称,YY数据真实性堪忧。所以一旦完成收购,是否会暴雷?而且靠YY撑门面,或许只是暂时的。我不由想到了当时耗费巨资收购91无线的往事。5、烧钱业务又增加了一个,利润更艰难了?百度一直号称自己是技术为先,提前投资AI。但是在AI的产出上,却步履蹒跚。

爱奇艺至今每个季度仍在亏损。百度又与吉利合资做汽车。而从蔚来、小鹏、特斯拉等汽车新军的财报看,持续大幅亏损多年将成为常态。而且汽车的烧钱速度,比视频还要猛烈。因此,百度未来的利润还将继续承压。目前,造车推动百度美股大幅上涨,PE已经在27倍左右,远超美股的Facebook、阿里巴巴。所以,股价已偏贵。而以美股价格发行港股,所以港股也必然偏贵。

百度未来要解决营收单一、AI烧钱不止、百度智能云落后同行并持续亏损、爱奇艺和汽车烧钱等各类难题,这些目前来看都没有好的解决方案。所以,笔者建议投资者对百度发行港股持谨慎态度。毕竟,这是一个成熟的证券市场,投资者看业绩不看吆喝的。(声明:本文纯属个人分析,不构成投资建议)

- 百度(BIDU)阿里巴巴(BABA)腾讯控股(00700)