中国光大控股(00165.HK):募资规模逆势增长,资产总规模超1800亿

3月18日,中国光大控股(00165.HK)公布2020年业绩并于次日召开视频业绩发布会,光大控股董事会主席兼首席执行官赵威先生及部分管理层成员出席会议并回答投资者和分析师提问。

1· 业绩亮点综述

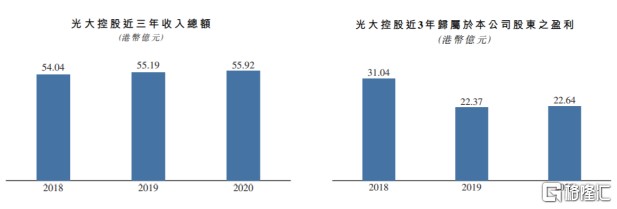

2020年,光大控股实现总收入55.92亿港元,较去年同期上升1.3%。全年实现股东应占盈利22.64亿港元,较去年同期略有增长1.2%。已赚取管理费收入达10.18亿港元,较去年增长14%。

为回馈股东支持,公司派末期息每股0.35港元,去年同期为0.23港元,全年股息每股0.49港元,较去年同期0.48港元略有上升,派息比率同比上升0.3个百分点至36.5%。

2· 公司业绩分析

公司的营收业务由三大项组成,分别是客户合约收入、投资收入、其他来源收入。

聚焦各大业务板块:客户合同收入贡献为5.4亿港元,同比下跌12%。投资收入贡献为43.38亿港元,同比上升16%。其他来源收入盈利贡献为1.08亿元,同比下降60%。

2020年,公司直接经营的两块业务表现保持均衡。

自有资金投资业务盈利贡献为33.98亿港元,同比上升11%。在自有资金投资业务中,战略性产业平台盈利奉献为14.07亿港元,同比上升91%;财务性投资盈利贡献为8.1亿元,同比下降57%;基石性投资盈利贡献为11.81亿港元,同比上升171%。

基金管理业务的盈利贡献为11.65亿港元,同比下跌6%;虽然利润贡献下降,但是基金管理业务持续增长,光大控股旗下资产管理总规模达约1828亿港元,创历史新高。

公司总共管理基金78只;全年部分新增资产管理规模约271.5亿港元,其中包括一级市场基金、二级市场基金、母基金;全年净新增资产管理规模约258亿港元。历史上,公司在2017年资产管理规模就已突破1000亿港元大关,随后成为恒生高股息率指数成分股,并在2019年加快全球化资产配置,目前非人民币AUM占比约为27%。截至2020年底,光大控股旗下基金资产管理总规模自2010年复合增长率达33.1%,长期跑赢中国私募股权行业平均水平。

管理费收入情况,2020年公司一级市场已赚取管理费收入7.01亿港元,同比增长15.3%;二级市场已赚取管理费收入0.84亿港元,同比下降21.5%;母基金已赚取管理费收入2.33亿港元,同比增长29.4%。

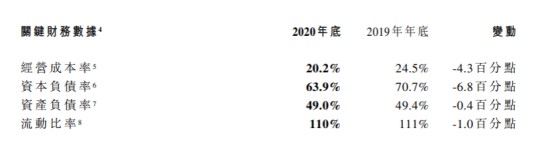

2020年,光大控股对自身的核心财务指标进行积极调整,已取得一定成效。在2020年底,经营成本率为20.2%,同比减少4.3个百分点;流动比率为110%,与2019年底基本持平;资本负债率为63.9%,同比减少6.8个百分点;资产负债率为49.0%,与2019年底基本持平;流动比率为110%,基本与2019年持平。未来,随着公司进一步优化境内外债务结构,流动性将继续维持在稳健的水准。

3· 公司策略与展望

2021年,随着疫苗接种加速推进,经济逐步复苏,将是机遇与挑战并存的一年。一方面,全球疫情带来人员、产业链、贸易等领域的阻隔,促使各方更加清晰地把握未来行业的发展趋势与优势,以大数据、云计算、人工智能等为代表的新一代数字技术,将不断为实体经济和传统产业赋能。另一方面,以贸易、医疗、消费、金融、教育等为依托的数字化转型,以及绿色发展带来巨大需求,将成为提振经济增长的新引擎。预计伴随经济活动重回正轨,光大控股预计将迎来经营业绩和估值的有力提升与修复。

光大控股将力争把握全球投资的结构性机遇,坚持稳中求进、聚焦管理提升、突出创改驱动、服务发展全局,并且继续坚持"资管+投资+产业"发展举措。

一、持续提升价值创造能力。通过持续加大募资,优化资产结构,强化投资布局,适时盘活基石资产等,进一步提升公司盈利水平,实现高质量发展。

二、持续提升产融结合能力。充分发挥光大控股的投资和资管能力,以及重点平台在各自领域的专业能力和市场影响力,设立专项基金,以产业联动资管,走光大控股特色的产融结合之路。

三、持续提升协同发展能力。聚焦"管理提升年",加大对重点产业平台的战略引领和综合协同,整合资源、形成合力。同时不断加大改革创新力度,实现公司整体可持续健康发展。

四、持续提升风险管控能力。始终保持忧患意识和底线思维。强化对投资项目的梳理排查,切实防范各类风险。有序化解、稳妥处置部分板块风险。

2021年,光大控股将继续坚定不移地推动和深化战略转型,打造另类资产管理体系和竞争优势,努力成为全球领先的跨境资产管理公司。

4· 问答环节

以下为电话业绩会问答实录:

Q1:公司现有的存量的AUM当中,客户的结构是怎样的?机构客户和零售客户之间的比例是怎样的?

答:关于AUM的问题是里面有多少是机构投资者,有多少是零售投资者。光控本身的基金管理业务是面向机构投资者为主,所以里面绝大部分超过95%或者98%都是机构投资者,而且我们更多是跟优质的机构投资者合作,所以接下来机构投资者的占比将会更高,而且机构投资者的定位、能量、整体市场影响力等方面,都将实现越来越好的提升。

Q2:希望管理层可以给大家介绍一下今年下半年AUM的增长,对今年AUM增长能不能进行一个具体的展望?

答:关于募资的问题,2020年光大控股逆势上扬,募资增加确实比较多,新基金成立,同时我们净基金也有增量。2021年光大控股也在继续围绕着整个基金发展策略,围绕着各地政府区域战略和政府类客户继续合作,同时也围绕着“一带一路”在做绿色基金的一些安排。应该说还是有一些增量,反映在2021年。同时,我们也会围绕着光大集团“三大一新”(即大健康、大环保、大旅游、新科技)的整体战略开展基金发展业务。所以综合起来2021年我们的募资任务较重,我们也会全力以赴,会有比较大的增长。

Q3:希望管理层能介绍一下两只规模比较大的基金的情况,一只是新经济基金,另外一只光大安石,这两只基金目前运行的情况怎么样?

答:光际资本是最初光大控股跨入新经济领域一个非常好的尝试,目前AUM规模是120亿港元,从历史环境来看,它偏重在物联网平台性企业的投资比较多,很多项目是大家现在都非常耳熟能详的,无论是在纳斯达克还是香港股市实现上市的。简单说几个名字,包括商汤科技、银联商务,还包括了其他一系列较大体量的投资,因为基金体量比较大,每一个投资项目的单体量也会比较大。从而在过去这两年,互联网企业作为龙头企业发展的速度很快,2020年的投资收益都体现出来了。所以大家可以看到,截止到去年底有17.8%的IRR回报。我们对光际资本无论是在财务上的表现,或者是帮助光大控股切入新经济领域,帮助我们后来能够孵化出特斯联,都有非常大的作用。从目前的项目来看,今年我们对它很有期待,目前差不多有10个左右的项目基本上是正在退出的,我们今年对退出项目取得现金回报有很好的期望值。

安石不动产资管业务的情况。光大安石截止到2020年,整体的在管项目是41个,在管规模达到了人民币469亿,基本上和往年持平。2020年受到了疫情的影响,同时继续受到整个地产行业调控的影响,业务有一些压力,尤其是在流动性、盈利、收入方面都会有一些影响,特别是疫情在内地前一个季度调控很严,所以我们的一些商业地产影响比较大。但是随着内地整体复工复产迅速的恢复,整个商业地产的运营情况恢复得非常良好,到了下半年基本上已经恢复到原来的水平,因为光大安石整个地产的定位是商业地产,或者叫产业不动产,中间包括了商业、工业、物流,以及写字楼等等,所以整体运营目前还是良好的,而且2020年在抵御疫情,经济下行压力方面取得了很好的成绩,并且在首单REITs的完成,以及19座大融城有序的经营和发展都取得了很好的成绩。同时我们也设立了城市更新基金,是去年落地的,整个光大安石不动产管理方面资产运行良好,守住了风险底线,而且在2021年会有一些新的发展。

Q4:公司与光大集团的合作和协同都体现在哪些方面?

答:因为在这两年光大集团明确了整个发展战略之后,光大控股在里面所扮演的角色,乃至于协同的作用越来越多。几个方面:

首先是在产业投资上,除了光大控股核心主业资产管理已经涉及到非常多的产业专精能力之外,飞机租赁、养老行业、不动产管理、AIOT新经济板块,在行业的协同、专精的协同、项目的协同上,光大控股油非常强的产业投资能力和管理能力。

第二,跟我们之前提及的,跟资本市场有关系。举个例子,去年光大控股发行了3亿美元的永续债,息率在同类型的发行里面相当低。也跟光大集团这几年的业务成长,或者类似于母公司在市场的影响力密切相关。

第三,跟促进核心主业的协同有很大关系,光大控制核心主业是做基金管理、资产管理,在过去一年,无论是在绿色“一带一路”基金的设立,这个基金本身就是由光大集团在国家“一带一路”策略分配上发起的,首期的LP份额里面,无论是光大集团兄弟公司光大国际还有几家外部的LP,也是跟光大集团有非常多往来的外部独立LP,他们成为我们这个基金LP的过程中,体现出非常大的协同效应。

Q5:公司如何看待疫情后时代各业务板块的机会?未来重点布局的方向将是在哪些领域?将会有哪些整合动作?

答:整个疫情对光大控股最大的影响是在两个方面。

第一,毕竟我们是跨境资产管理公司,有20%几是在海外的私募股权的投资,或者是兼并收购的投资。在海外疫情没有受控制的情况下,对海外的投资步伐,乃至所投资项目的估值会造成比较大的影响。

第二,跟募资相关,现在后疫情时代,由于全球疫情的控制逐步迈向稳定的阶段,在投资上光大控股更加注重在中国的新兴产业,无论是大健康,或者是财富管理,或者是大民生相关,因为这跟整个中国的疫情控制能力中所体现出来的整个社会发展潜力,很多行业的增长潜力密切相关。所以我们有可能在投资比重上会从之前的70%多是在中国境内继续有所提升。

另外很重要的是在募资端,以前的募资有几个重要的LP来源,一个跟地区政府相关,一个是跟包括险资在内的长期LP相关,第三个是跟光大集团的协同,或者跟平台的协同相关,这几方面在后疫情时代都能够继续发挥它的作用。因为光大控股作为有国资背景的市场化管理,对这几个类型的LP仍然具备比较大的吸引力。

同时要提醒一点,光大控股的募资规模去年增长16%,在现在已经超过1800亿规模,只要增长5%或者6%,已经是百亿级的募资规模。所以光大控股在募资的绝对金额上,仍然能实现挺大金额;但是在增长比率上可能会有所缓和,不是像以前一直高歌猛进的10%几、20%,我们虽抱非常大的希望,但是不一定能一直实现如此高速的增长。

- 中国光大控股(00165)