中广核电力(01816.HK)短中长期发展逻辑清晰,新机组和碳中和促估值回归

作者 | 磁铁法拉第

3月18日,中广核电力(01816.HK)发布2020年业绩报告,录得全年营收705.85亿元,同比增长15.95%;归母净利润95.62亿元,同比增长1.02%。本年因未有新核电机组投入商用,收入增量主要靠低毛利率的建筑安装服务贡献,因此也使得整体利润增速不及收入。

值得关注的是,2021年中广核预计将有1台核电机组建成投产,2022年将有3台核电机组建成投产,因此我们认为未来两年中广核收入及利润增长具有较强确定性;"碳中和"已成为全球共识,中国能源转型相较发达国家,时间紧任务更压力大。而核电具有清洁、稳定、高效的独特优势,对于碳减排具有不可替代的作用,中广核作为国内核电绝对龙头,将直接受益于"碳中和"政策,长期业绩有保障。

一、新核电机组将投产,未来两年中广核营收与利润增长具有确定性

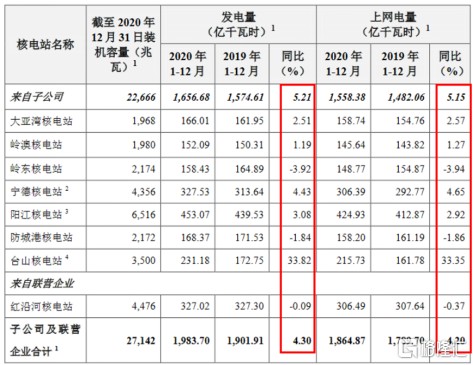

简单来说,核电企业是在做一门销售电力的生意,核电企业能够生产电力的体量意味着核电企业的收入规模。具体到中广核来说,我们发现其电力销售收入长期与上网电量具有正相关关系,这表示我们只需关注中广核的在运及在建发电机组的装机容量,便能够估算其收入规模。

而通常来说新的核电机组一旦投入运营,其年化发电量通常比较稳定。参考中广核2019年和2020年在运营各核电站数据后,不难发现主要在运核电站的历年发电量基本稳定,主要差异是由于核电机组例行的换料大修时间长短差异,而导致核电机组宕机时长不同,引起的周期性波动。而上网电量同比出现两位数以上增长的核电站,比如2019年的阳江核电站、台山核电站,2020年的台山核电站,均是由于当年有新核电机组完成建设投入运营所致。

换料大修:根据压水堆核电站的设计,在运机组的核反应堆运行一定时间后,必须停堆更换核燃料。从核电站的安全性和经济性考虑,核电运营商通常利用换料期间,集中安排机组的部分预防性和纠正性维修、检查、试验项目以及部分改造项目,这就是通常所说的核电站换料大修。中广核的红沿河3号机组及4号机组的换料周期通常为12个月,其他核电机组的换料周期通常为18个月。

因此中广核未来的业绩增长空间直接取决于其新建核电机组的投产情况。结合中广核给出的在建机组时间规划表,2021年红沿河5号机组将投入运营,2022年防城港3、4号机组和红沿河6号机组将投入运营,4台新发电机组合计装机容量占目前中广核在运机组装机容量的16.94%。不难判断,中广核未来两年营收与利润的规模增长具有极强确定性。

二、"碳达峰碳中和"目标指引,核电发展有望"乘东风"

"2030碳达峰"和"2060碳中和"的发展目标是国家对于世界的庄严承诺,我们十分清楚我国政府一般不轻易做承诺,一旦作出承诺政策的执行力更是不一般。因此我们也观察到,国家近期密集发声,大力推动"碳中和"实现路径的制定,特别对于核电发展,最高领导层也做出重要指示。

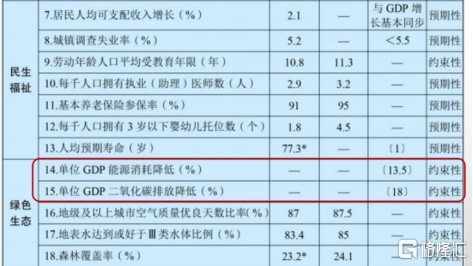

国家在《十四五规划和2035远景目标纲要》中明确提出"加快发展非化石能源,......,安全稳妥推动沿海核电建设,......,非化石能源占能源消费总量比重提高到20%左右"的指导,并设立了具体能耗减排指标,"十四五期间,单位国内生产总值能源消耗和二氧化碳排放分别降低 13.5%、18%"。这意味着相关政府机关、能源电力企业、工业生产企业都需要积极响应政策目标,大力推动能源结构转型建设,在生产生活中提升非化石能源使用比例,这也使得清洁、稳定及高效的核电在我国能源结构中的定位更加明确,作用更加突显。

同时为落实国家能源减排目标,制定电力行业行动方案,中国电力企业联合会也于3月3日在北京召开"电力行业碳达峰碳中和路径研究座谈会",国家能源局及全国主要电力企业如国家电网、中广核等均参与会议,探索碳达峰碳中和的实现路径。

3月5日,李克强总理在政府报告中提出,"扎实做好碳达峰、碳中和各项工作,... 在确保安全的前提下积极有序发展核电。"3月15日,习近平主席在主持中央财经委员会第九次会议时,再次强调"将碳达峰碳中和纳入生态文明建设整体布局,深化电力体制改革,构建以新能源为主体的新型电力系统"。

我们认为,近日国家在能源建设领域频繁的积极表态,是为我国今后能源系统性转型指明了发展方向。考虑核电具有清洁、稳定、高效的独特优势,对于碳减排具有不可替代的作用,是唯一可大规模替代传统化石能源的基荷电源,核电发展受到国家最高领导层的重视,有望进入一轮政策红利期。

三、中广核是国内第一的核电开发与运营商,核电运营管理能力优异,华龙一号技术成熟

截至2020年底,公司管理24台在运核电机组、7台在建核电机组,装机容量分别为27,142兆瓦和8,210兆瓦,占全国在运及在建核电总装机容量的54.42%以及47.31%,占全国核电总装机容量的52.59%。就上网电量而言,据中国核能行业协会发布的《2020年1-12月全国核电运行情况》,截至2020年12月31日,全国商运核电机组上网电量为3,427.27亿千瓦时,中广核在运核电站的总上网电量为1,864.87亿千瓦时,占全国核电机组上网电量的54. 41%。不论从哪个角度看,中广核在核电领域都是当之无愧的国内第一。

中广核拥有超过26年的核电运营管理经验,主要业绩指标处于世界先进水平。根据与WANO业绩指标对比,2020年管理的在运机组有72.57%的指标处于世界前1/4水平(先进水平),有69.79%的指标处于世界前1/10水平(卓越水平)。能力因子是WANO指数中衡量机组电力产能和可靠性的主要指标,反映核电机组的运行维修的能力。公司管理的在运机组平均能力因子保持较高水平,已连续三年超过90%,处于WANO业绩指标先进水平。

中广核拥有全资子公司工程公司,具有核电工程开发能力,能够提供项目管理、工程设计、工程采购、施工管理、调试启动等一体化服务,拥有设计主导与系统集成能力、产业链资源整合与协同创新能力和项目精细化管理与项目群运作能力。公司采取核电站"设计、建造、运营"一体化战略,业务之间形成协同效应,对于核电项目成本控制能力强。通过统筹管理核电站的建设和运营,公司不仅可以掌握并优化核电站的建设计划和工程进展,降低工程造价,也可以实现在建核电项目和运营核电站之间的经验反馈,从而提升核电站运营管理的安全性、经济效益和社会效益。

具有自主知识产权的三代核电技术华龙一号已经成熟,全球首台华龙一号核电机组"福清5号"已于今年1月正式投入商用,全部设备国产率达到88%,完全具备批量生产的能力,为公司后续核电发展提供了技术基础。防城港3、4号机组,是华龙一号核电技术的示范项目,已分别于2015年12月24日、2016年12月23日开工建设,目前两台机组建设进展总体正常。中广核受委托管理的惠州1号机组、2号机组和苍南1号机组也采用华龙一号核电技术,分别于2019年12月26日、2020年10月15日和2020年12月31日开工建设。

短期来看,随着未来两年新建核电机组的投产,中广核提前预定业绩增长空间。

中长期角度,国家发展核电的政策需求有增无减,核电产业仍处于并将长期处于发展的战略机遇期。同时参考中国核能行业协会发布的《中国核能发展报告2020》蓝皮书,2019年核能发电量在我国能源结构中占比仅为4.88%,距离世界平均水平10.60%尚有较大差距;并预计到2025年,中国在运核电装机达到7,000万千瓦,在建核电装机达到3,000万千瓦。到2035年,在运和在建核电装机容量合计将达到2亿千瓦,核电建设有望按照每年6至8台机组稳步推进。因此长期来看,我国核电规模预计将长期保持增长,中广核作为国内最大核电运营商将直接受益。

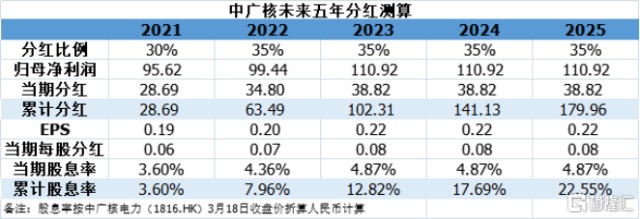

发布业绩公告的同时,中广核也制定了《未来五年(2021年-2025年)股东分红回报规划》,保持"任何三个连续年度内,公司以现金累计分配的利润不少于该三年实现的年均可分配利润的百分之三十"的分红比例原则,以及"原则上每年一次,视情况进行半年度或季度利润分配"的分红频率原则,更提出"在2020年分红比例基础上,未来五年(2021年-2025年)保持分红比例适度增长"。

基于以上原则,我们不难对未来五年的累计分红做一个测算。鉴于公司建筑服务基本不贡献利润,我们只需关注未来五年新核电机组的投产即可把握公司每年利润情况,未来5年共有4台新核电机组可投产开始贡献利润。鉴于保守估计原则,我们对当年投产的核电机组从下年开始计算利润增量,例如红沿河5号机组计划在2021年下半年投入运营,我们测算2021年利润时不将红沿河5号机组考虑在内,即给予2021年归母净利润为95.62亿元,与2020年归母净利润相同,2022年归母净利润计算开始加入红沿河5号机组的贡献。以此类推,我们得出中广核未来五年利润即分红情况如下,预计未来五年中广核累计分红将达到179.96亿元,按3月18日港股收盘价计算,五年累计股息率达22.55%,港股市场上的中广核电力愈发显得被低估。

最后回到估值,中广核(1816.hk)PE值已达到历史低位仅为8左右,而考虑中广核在国内核电行业的龙头地位、良好的现金分红回报率,而随着未来两年新机组落地将开始直接贡献利润增长,"碳中和"也是核电发展的长期确定性机会。因此我们判断中广核在短期和中长期的发展逻辑清晰,利好因素较多,估值将从历史低位回升到合理水平。

- 中广核电力(01816)