共同药业(300966.SZ):甾体起始物料最大供应商之一,四大竞争优势凸显

进入牛年以来,高估值资产纷纷回落。究其原因主要来自于美债收益率持续攀升,从而影响高估值公司的内在价值情况。但值得关注的是,在核心资产大跌之后,性价比高的板块开始显现出来。根据WIND数据统计显示,2月医药行业子板块化学原料药涨幅最大,达到6.4%,远跑赢同期上证指数(+0.75%)。

近日,一家化学原料药企业共同药业已经过会,登录创业板指日可待。那么这家国内最大甾体药物起始物料供应商之一的共同药业资质如何呢?

甾体行业:国产替代之下,行业集中度有望提升

甾体类药物,是国内作为仅次于抗生素的第二大类化学药物,能够作用于多种疾病,在化学药物中占有重要地位。

从市场规模上来看,甾体药物处于高速增长阶段。根据溢多利2018年统计报告显示,从二十世纪九十年代以来,国际市场甾体激素药物销售额年复合增长率达到10%-15%,预计2020年全球甾体激素药物销售额预计将达到1500亿美元。

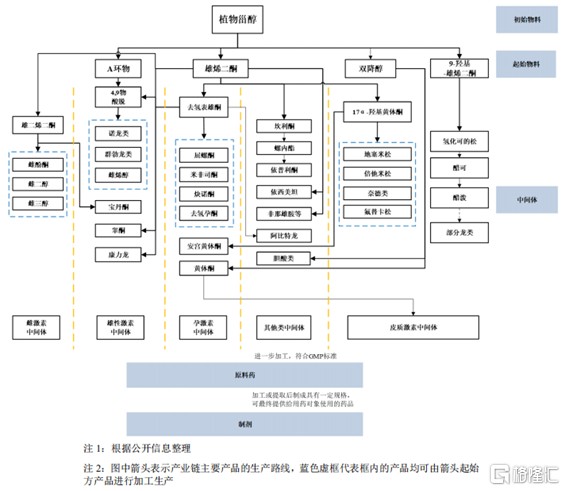

从产业链的角度来看,甾体药物的产业链比较长,其主要包括:初始物料、起始物料、中间体三大部分,在加工成为原料药后进一步加工或提取,从而得到最终的制剂。甾体药物在维持生命、调节性功能、机体发育、免疫调解、皮肤疾病治疗以及生育控制方面具有明确作用。

图表一:国内甾体药物产业链

数据来源:公司招股说明书,格隆汇整理

近年来,甾体药物起始物料的生产工艺不断升级,市场需求有望提高。随着生物发酵、酶转化等技术在甾体激素起始物料和中间体生产环节中不断成熟,以甾醇作为初始物料的生物技术路线已经成为了起始物料最主要的生产工艺路线。目前,根据市场经验估计,国内甾体药物起始物料的市场容量约3000 吨左右。随着行业内企业对中下游产品的生产工艺路线不断研发和升级,以雄烯二酮等起始物料的生产路线将进一步扩大,市场需求将有所提高。

从长期来看,我国已成为重要甾体药物生产基地,但国内的甾体药物的产品结构主要以中低端产品为主,距离走高端国产替代路线之间具有较大提升空间。

由于甾体药物生产工艺得到优化,极大提升了生产效率,外加我国原材料、人工成本等存在一定优势,全球甾体药物的生产已逐步出现转移的趋势。中国已逐步成为全球范围内的重要甾体药物生产基地,且甾体药物中间体和原料药已成我国出口药物走向世界的重要品种。随着我国下游产品的竞争力逐渐增强,未来出口市场规模有望进一步提高。

根据健康网公布的甾体激素中间体的出口规模显示,2016 年至今激素中间体的年均出口规模在0.8亿美元左右,从激素原料药的出口规模来看,2016 年至今皮质激素、性激素、孕激素和其他激素原料药的年均出口规模分别约为 3亿美元、0.8亿美元、1.5亿美元和0.85亿美元。目前我国甾体激素原料药年产量已占世界总产量的 1/3 左右,其中,皮质激素原料药生产能力和实际产量均居世界第一位。

图表二:2016年以来甾体药物激素中间体及原料药出口规模(万美元)

数据来源: 健康网,格隆汇整理

目前,国内的甾体药物的产品结构主要以中低端产品为主,高端产品还比较少。具体来看我国各类甾体药物可用于国产替代的情况:

(1)皮质激素类药物:我国生产的大多数为初、中级品种,如泼尼松龙、氢化可的松、醋酸可的松等,但高级皮质激素品种产量较低。

(2)性激素类药物:国外厂家已生产性激素类药物品种多于我国生产厂商,我国生产炔雌醇、雌二醇、雌三醇等初级品种为主。

(3)孕激素类药物:全球范围内已有近五十种品种,而我国可生产孕酮、甲孕酮、炔诺酮、妊娠素和米非司酮等十余种品种。

(4)甾体其他类药物:目前该品种种类逐渐丰富,包括前列腺癌药物阿比特龙、利尿剂螺内酯等,未来该种产品的市场空间可期。

共同药业:甾体药物起始物料最大供应商之一

共同药业是一家从事甾体药物原料的研发、生产和销售的高新技术企业,主要产品为甾体药物生产所需的起始物料和中间体。

在甾体药物起始物料领域,公司是国内最大的供应商之一。在甾体药物中间体领域,公司拥有多种产品的生产技术,实现了起始物料至性激素类中间体的完整产品路线覆盖,并能够满足客户的多元化需求并受到市场认可。目前,公司已经与国内甾体药物龙头企业天药股份、溢多利以及国际知名制药企业CHEMO和AMRI等国内外客户建立了良好的合作关系。

从产品情况上来看,公司销售的产品主要包括自产产品和非自产产品两种,从而满足不同客户需求。

其中,自产产品是通过公司采购生产所需的原材料后通过自有厂房进行生产销售,主要销售群体包括境内外客户的甾体药物生产厂商。非自产产品包括9-羟基-雄烯二酮、17α-羟基黄体酮、和雌酚酮中间体等,均系甾体药物产业链中的起始物料或中间体产品,主要销售群体主要来自于甾体药物产业链客户。

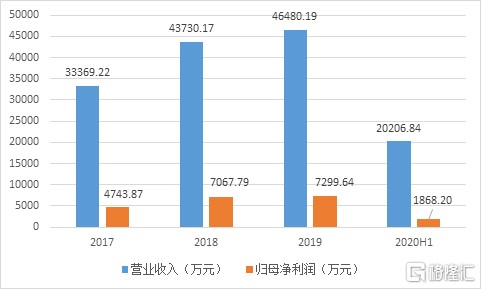

根据公司披露的招股书显示,公司近三年保持稳定增长的盈利情况。在营业收入上,2017年至2019年公司年复合增长率为18.02%,分别为3.33亿元、4.37亿元以及4.65亿元。净利润上,2017年至2019年公司年复合增长率为24.05%,分别为4743.87万元、7067.79万元以及7299.64万元。2020年受到新冠疫情,公司业务有所影响,但从二季度以来公司经营情况已经逐步恢复。2020上半年公司营业收入2.02亿元,净利润为1868.20万元。

图表三:公司盈利情况

数据来源:招股说明书,格隆汇整理

四大竞争优势凸显

作为甾体药物起始物料国内最大的供应商之一的共同药业,在甾体药物高速发展的时期,能够不断发展壮大,并且近年来保持稳定增长,主要依托于公司在优秀的管理团队、领先的技术、环保安全以及产业链布局完善四大核心竞争优势。

首先来看公司的管理团队。从长远来看,一家公司的发展能否壮大,与其核心管理团队密切相关。优秀的管理团队,具备深厚的行业经验配合领先的管理理念,能够带领公司越走越远。

共同药业创始人系祖斌为甾体药物行业专家,在甾体药物领域内拥有丰富的行业经验。公司管理团队拥有多年的管理经验,队伍稳定性强,与公司共同成长。为提升专业技术人员素质,公司多年来采用外请内培等多种方式,不断充实自身的专业人员队伍,通过选派员工到科研院所进行专业理论、开发理念和实验技能的培训,培养了一批掌握了甾体药物原料相关技术的科研人员队伍。

其次,公司的生产技术也是一家制造企业关键看点。共同药业在甾体药物领域上,拥有领先的技术,有效降低生产成本,提高生产效率。

作为国内行业中较早掌握例用植物甾醇通过生物发酵技术生产起始物料的企业,公司利用菌种改造技术获得能耐受高浓度植物甾醇、高效稳定转化植物甾醇生产起始物料的微生物菌株,并率先在酶转化方式上实现产业化,并对传统的化学合成技术进行改进,提高生产效率、降低生产成本。

与此同时,伴随着绿色环保的号召下,如何环保安全生产也是生产技术需要考量的问题。在共同药业率先改进生产技术同时,公司有效解决环保问题,处于上游厂商中的第一梯队。

甾体药物产业链相对较长,经过近十余年的绿色环保生产工艺发展,采用传统工艺路线的企业逐步被市场淘汰,生物技术路线逐步成为该行业的主要技术路线。公司生产的起始物料是生产甾体类原料药的重要原料,作为黄姜皂素的替代物,有效地解决了环保问题和资源枯竭等问题。

从技术上来看,以共同药业为首的企业在雄烯二酮等产品的生物技术上率先实现突破。经过数年的发展,目前国内生产雄烯二酮等起始物料技术路线已经成熟。随着技术更新换代和工艺改进,国内甾体药物行业的上游厂商集中度较高,已初步形成以共同药业、赛托生物、湖南新合新为第一梯队的竞争格局。共同药业采取酶转化技术和改进后的化学合成方法进行生产,在生产成本和安全性等方面具有优势。

最后,对于一个拥有较长产业链条的行业中,如何在产业链上布局,也影响到公司未来发展。共同药业在甾体的产业链上布局完善,在行业竞争中具有优势。

从产业链的角度来看,公司实现了起始物料至性激素类中间体的产业链上的基本覆盖,即公司能够自主生产雄烯二酮并以此为原料,进一步生产多种性激素类中间体。其中,公司在起始物料领域能够实现雄烯二酮、双降醇和9-羟基-雄烯二酮的自主生产。在中间体领域上,公司能够生产性激素类、孕激素类、皮质激素类和其他类中间体。

从行业竞争格局来看,共同药业在行业中是少有的同时布局甾体以及起始物料的企业。在甾体产业链中,国内上游企业集中度较高,头部企业包括:共同药业、赛托生物以及湖南新合新公司。在中游中,共同药业生产的中间体产品种类较多,公司在性激素、孕激素和皮质激素并且已经具备规模化生产的能力,在部分甾体非激素类中间体上(如螺内酯中间体等)具有生产能力。

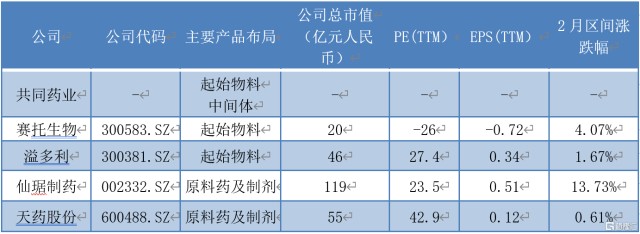

图表四:甾体药物行业国内主要企业情况

数据来源:WIND,格隆汇整理 数据截止2021年3月12日收盘

小结

伴随着我国医改进入深水区,人口老龄化现象逐步显现,国内医药市场高速发展。根据Frost&Sullivan数据统计显示,2019年中国医药市场规模已经达到1.64万亿左右。医药市场的蓬勃发展,追本溯源,这也意味着其原料药的需求正在不断提升。

从已经上市的甾体行业公司市场表现来看,四家公司在2月表现不俗,平均区间收益率达到5.02%,其中龙头企业仙琚制药更是逆势上涨了13.73%。从PE角度来看,四家公司平均PE仅为16.95倍(TTM),远低于整体医药板块估值,安全边际高。

作为同时布局甾体药物起始物料以及中间体的共同药业,处于行业集中度高,并且在行业中处于第一梯队水平,无论是技术还是产业布局上,优势显著。参考当前市场的估值情况以及过往同业表现来看,性价比高,值得关注与期待。

- 共同药业(300966)