两易保荐机构命运难改,发审会“零提问”直接否,汇川物联科创板上市失败,初审时老毛病不改或是根本

财联社(深圳,记者 覃泽俊)讯,冲刺科创板被否引发投行关注,汇川物联一时间成为科技“硬实力”不足强行冲关科创板的典型案例。

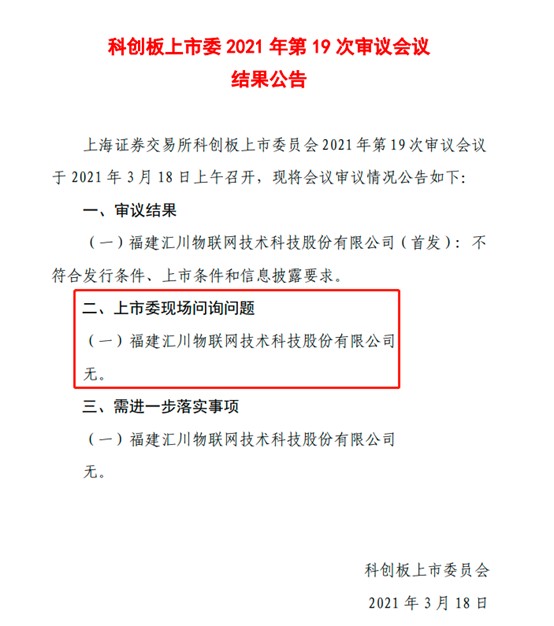

3月18日,科创板上市委对此前遭暂缓的汇川物联出示“红牌”,上会0问询即宣告终止更是监管亮出注册制发行审核趋严的信号。

对冲刺注册制发行的企业而言,或将出现两难的局面。一方面是公司现阶段“硬实力”不足闯关难的现实,另一方面是可能面临未来发展跟不上发行标准的窘境。

发审会“不想说话”

科创板上市委员会审议认为,根据申请文件,发行人对其物联网业务实质、核心技术及技术先进性的信息披露不充分、不准确,不符合《科创板首次公开发行股票注册管理办法(试行)》第五条、第三十四条及第三十九条的规定,不符合《上海证券交易所科创板股票上市审核规则》第十五条、第十九条及第二十八条的规定。

据记者与接近人士求证,在3月18日上午的上市会议上,发行人和保代进入现场后,科创板上市委直接宣读了发行结果,随后结束了上市会议,整个时间非常短。

公开信息显示,汇川物联是一家通过自主研发的软、硬件技术,专业为行业质量安全生产远程视频智能监管提供整体解决方案的物联网科技企业。公司专注于精密云台制造、自动化控制、数码技术、信息智能化管理系统的研发、生产、服务,目前研发出的汇川远程智能监管平台是一款突破传统监管方式的远程智能化管理系统,主要服务于建设、交通、能源、农业、林业、矿山、军事等行业。

汇川物联由国泰君安证券保荐上市,申报材料于2020年6月24日被上交所受理,并在今年1月21日的上市委会议中因公司名称物联网与实际业务存在定位争议被暂缓审议。

汇川物联最早2015年1月由东兴证券保荐新三板挂牌上市,并于2019年3月从新三板退市。随后,汇川物联向A股发起冲刺。2019年8月,兴业证券作为汇川物联辅导机构完成备案,2020年4月,汇川物联的辅导机构由兴业证券变更为国泰君安。

据记者侧面了解,在辅导阶段,汇川物联保荐团队就曾几经更迭。行业人士认为,IPO项目遭否决,对中介机构团队和公司董秘的口碑都有不利影响。

科技硬指标缺失

在《终止审核通知》中,科创板上市审核中心表示,问询期间重点关注了公司三方面的问题:一是发行人物联网行业的认定依据及理由;二是专利与公司核心技术及主营业务的相关性,以及认定技术先进性的依据是否审慎、客观;三是发行人业务集中在福建省内,相关行业政策变化对持续经营的影响。

首先是关于物联网认定。公司在回复问询中称,随着新一代信息技术的发展,物联网的定义和概念也在发展。物联网是互联网的应用拓展,与其说物联网是网络,不如说物联网是业务和应用,应用创新是物联网发展的核心。市场普遍把物联网认定为一个行业,金融机构发布了很多关于物联网行业的研究报告。实际上,物联网技术应用用途广泛,目前已运用于城市公共安全、工业和建筑行业安全生产、环境监控、智能交通、智能家居、公共卫生、健康监测等多个行业领域和应用场景。

但保荐人在核查意见中却提出,公司的业务属于物联网技术在行业领域的应用,公司在物联网领域的发展获得政府行业主管部门的认可,公司基于所从事的业务在公司名称中使用“物联网”字样,具有合理性。公司经重新评估后拟使用“汇川科技”作为股票简称,符合谨慎性原则,有利于避免对投资人造成误导。

其次是对专利技术和主营业务的相关性。汇川物联招股说明书中显示,公司取得15项发明专利,其中10项为受让所得,而原始取得的5项中,其中2项为2020年10月13日取得。针对“形成主营业务收入的发明专利(含国防专利)5项以上”的规定,汇川物联回应称,“其中11项已形成公司的主营业务收入”。

第三是,科创板上市委对汇川物联是否具备持续经营能力也存在疑虑。

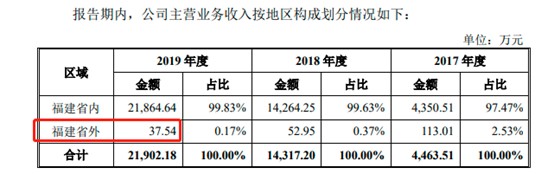

汇川物联的区域收入集中度非常高,最近三个会计年度省内收入均超过了97%。2019年,公司福建省外的收入仅有37.54万元。2017、2018年也仅有113.01万元和52.95万元。

在招股书中,汇川物联表示,目前,国内建设工程远程视频监控市场为政府需求引导,若未来建设工程质量安全生产“互联网+”监管的相关政策发生变化,影响下游用户的持续性业务需求及新增市场需求,将对公司业绩产生重大不利影响。

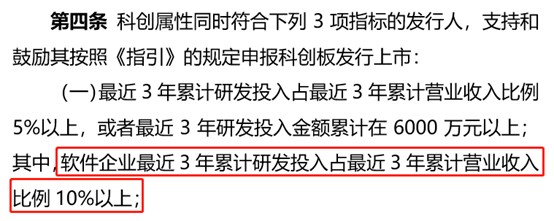

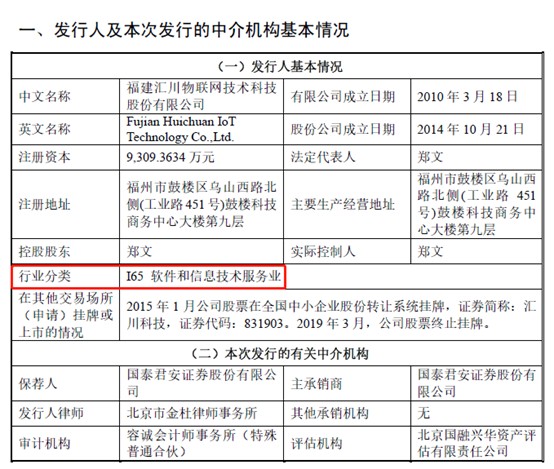

除此以外,汇川物联的“科创”属性也遭到质疑。根据招股书,公司行业分类为“165软件和信息技术服务业”,公司2017-2019年的研发费用分别为456.92万元、1087.78万元、1458.37万元。而公司2017-2019三年的总营收分别为4065.92万元、14083.31万元、21839.92万元。三年累计研发投入占三年总营收比例仅为7.51%,未达到科创板对软件企业的研发投入要求。

根据上交所发布的《上交所科创板企业发行上市申报及推荐暂行规定》第四条,软件企业最近3年累计研发投入占最近3年累计营业收入比例10%以上。