年报解读|金石资源营收增速降至8.71% 逆市扩张有望加速

财联社(杭州,记者 罗祎辰)讯,3月18日晚间,金石资源发布2020年报,公司实现营收8.79亿元,同比增长8.71%,其中,归属净利润2.38亿元,同比提升6.97%。但行业较低景气度或许也意味扩张好时机,公司提出在现有41万吨基础上,未来5年内逐步达成年产 150 万吨的规模。

结合历史数据可知,8.71%的营收增速明显不及公司过往数据。

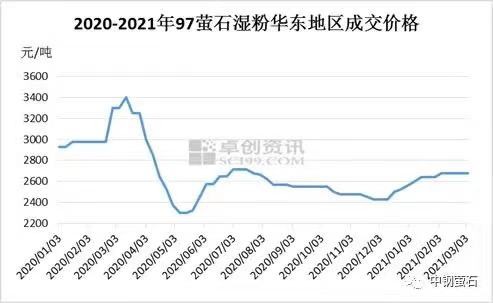

2016-2019年,金石资源营收增速一直保持在33%以上。对此,公司表示,2020年销量均有明显提升,销售自产萤石产品 40.21 万吨,同比增长 24.60%,但受下游需求拖累,萤石产品价格有所下滑。

3月19日,分析人士向财联社记者表示,萤石主要受下游氟化工不景气拖累,当前,萤石厂商挺价意愿较强,预计短期能维持在相对高位。但考虑到主要下游应用制冷剂仍未有明显转暖迹象,萤石厂商盈利空间能否打开仍面临较大不确定性。

据了解,在“萤石—氟化工”产业链中,目前盈利状况比较好是萤石和终端新材料领域。财联社记者注意到,在金石资源面临业绩增幅放缓压力时,其下游氟化工龙头如巨化股份(600160.SH)和三美股份(603379.SH)均预告归属净利润预减超60%。

和盈利状况较好相对应,金石资源在面对下游厂商时也处于相对优势。2020年公司预收款比率为2.34%,较往年0.6%以下水平有明显提升。

在需求不振致产品售价下滑的大背景下,金石资源的毛利率仍相对稳定。

2019-2020年,公司主要产品——酸级萤石精粉售价从2566元/吨降至2298元/吨,减少约10.44%。同期,该产品毛利率同比降幅为1.97%,仍维持在50%以上水平。结合成本构成数据可知,毛利率的维持主要得益于该产品单位销售成本同比降低了 6.70%。

进一步拆分成本构成项目数据,可以发现酸级萤石精粉的原材料成本控制最为明显。在过往与公司管理层的交流中,财联社记者了解到,其优势之一在于能以较低成本开采低品位矿山,即低成本工艺,可一定程度上实现“变废为宝”。

对于低成本工艺优势,董事长王锦华在《致股东》中提到与包钢股份等合作开发白云鄂博矿山萤石综合利用的公告,强调“公司攻克了从包钢稀土中回收利用萤石的难题, 在项目投标中以遥遥领先的分数脱颖而出,低成本工艺也将对萤石行业及下游氟化工行业产生巨大的影响”。