丽珠集团能否迎来估值抬升的机会?

丽珠集团1月26日公告,公司2020年度预计实现归属于上市公司股东的净利润162859.43万元至182402.56万元,比上年同期增长25%至40%。公司将于下周二公布业绩,作为一家转型期的二线仿制药企业,今天股价难得好好表现了一回。

01丽珠集团基本情况

公司是国内老牌制药企业之一,发展初期即形成制剂(中药+化药+生物制品)、原料药和诊断试剂多点发展的业务格局。

股本结构

丽珠集团同时在A股和H股上市,公司实际控制人兼董事长朱保国通过健康元药业集团持有公司股份,健康元持有丽珠集团23.46%的股份。

截至2020年9月30日,基金持股占比2.31%。截至12月10日,丽珠集团A股股东人数为54,864人,较2020年中有所增加。

收入概况

2020年上半年,丽珠集团实现营业收入人民币50.95亿元,同比增长3.16%;实现归属净利润人民币10.04亿元,同比增长35.97%;若剔除非经常性损益,公司2020年上半年主营业务实现的扣非归属净利润为人民币8.34亿元,同比增长26.72%。2020年前三季度营收79.26亿元,归属净利润14.22亿元,同比增长36.71%。

丽珠集团近五年营收净利润稳步增长,2019年营收93.9亿,扣非净利润达11.92亿,近五年营收 CAGR 9%、扣非净利润 CAGR 达 22%。

02 公司业务管线宽,对抗风险能力较强

公司业务形成了制剂+原料药+诊断试剂三大核心。

制剂方面,丽珠消化道系列产品经过多年竞争仍能保持强大影响力,同时坚持推进艾普拉唑、亮丙瑞林微球等前期已有研发布局的新药上市,上市后即可实现销量的快速爬坡;

原料药则依托发酵技术平台,高端抗生素产品持续丰富,海外出口业务也得到拓宽;

诊断试剂业务稳扎稳打,多项检测新品获批使得丽珠试剂品牌认可度进一步提升。

现有产品情况

2020年上半年主要是消化道药(艾普拉唑肠溶片及注射用艾普拉唑钠,治十二指肠溃疡)和新冠病毒检测试剂盒销售增长贡献了公司业绩。

在过去五年,丽珠经历了一线品种切换和收入结构优化的过程。当前的核心一线品种已经从参芪扶正成功切换到艾普拉唑系列(1.1类新药+亮丙瑞林(高端微球品种)。2019年参芪扶正+鼠神经收入占比12.6%,艾普拉唑+亮丙瑞林收入占比高达20.4%。

另外,2020年上半年新冠检测试剂盒贡献了8.89亿元的营收,对冲了公司其他业务所受的负面影响。

医保谈判

在 2019 年国家医保目录调整后,丽珠集团共有 187 个产品被纳入,包含甲类 95 个,乙类 92 个。公司产品艾普拉唑肠溶片增加反流性食管炎医保报销范围、盐酸哌罗匹隆片进入常规目录、注射用艾普拉唑钠进入谈判目录。

截至2019年末,丽珠集团主要产品不在试点带量采购的品种清单中,业绩未受影响。

对于医保目录调整,国家医保谈判目录纳入了公司原研专利新药注射用艾普拉唑钠。

03研发进展

除现有产品外,公司已通过持续的研发投入布局丰富在研管线,并为公司第二次战略转型奠定基础。根据发展规划,公司计划围绕肿瘤、消化、精神和生殖等重点领域,打造微球、生物药和细胞治疗、化药、多肽制剂和中药5大技术平台,预期2022年起每年将有2-4个重磅新品获批上市。长期微球平台和单抗药物等在研产品兑现,有望形成公司新一轮增长动力。

公司依托单抗和微球等平台持续推进创新药和高壁垒复杂制剂的研发。其中,微球方面,注射用醋酸曲普瑞林微球(1个月缓释)III期临床入组完成,注射用阿立哌唑微球(1个月缓释)和注射用醋酸亮丙瑞林微球(3个月缓释)已开展I期临床试验,注射用醋酸奥曲肽微球处于BE试验阶段;

单抗方面,重组人源化抗人IL-6R单克隆抗体注射液III期临床已入组完毕,注射用重组人源化抗PD-1单克隆抗体的胸腺癌适应症处于II期临床,注射用重组肿瘤酶特异性干扰素α-2b Fc融合蛋白及重组抗人IL-17A/F人源化单克隆抗体注射液处于I期临床。公司创新研发渐入收获期,公司逐步进入由创新药和高壁垒复杂制剂驱动的新时期。

预计公司未来 3 年有较多产品获批,2020-2021 年以化药及一致性评价品种为主,顺利的话重磅的单抗和微球品种将集中在2022年迎来收获期。

根据国盛证券的测算,对丽珠重点在研品种DCF估值如下:

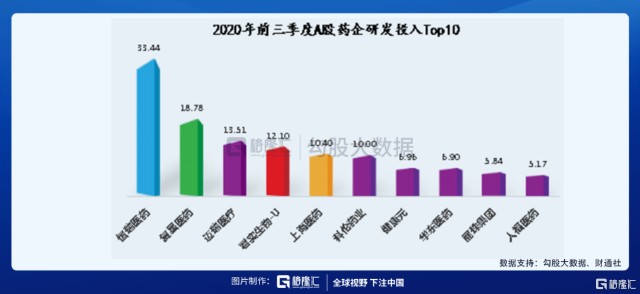

研发投入

公司近年在研发投入方面有所加大,2020年前3季度在A股中排名前十名。截至2020年9月30日,公司账面现金共计90.37亿元,对公司研发投入形成了强大的支撑。另外公司后续将通过BD或投资布局前沿技术如基因编辑和细胞疗法等,长期创新研发实力值得期待。

化学制药企业达到千亿市值的条件

恒瑞医药千亿截面(2016)年收入111亿,利润25亿,研发投入12亿,创新药收入约 10 亿, 临床后期创新品种+存量已获批创新品种在峰值销售在70亿左右。中国生物制药千亿截面(2019)年:2019年收入242亿,利润27亿,研发投入24过亿,创新药收入超过 25 亿,临床后期创新品种+存量已获批创新品种在峰值销售在120亿左右。翰森制药千亿截面(2019)年入:收入87亿,利润 26亿,研发投入 11亿,创新药收入10亿左右,临床后期创新品种+ 存量已获批创新品种在峰值销售在100亿左右。

综合这三家企业的经验来看,化学制剂企业整体利润体量达到25亿的时候,研发投入超过 10亿,且已有创新药品种成功卖大的经验,证明了自己已经可以打通从药品研发到临床到上市销售整个过程,且临床后期创新品种+存量已获批创新品种峰值销售超过100亿的时候,企业的千亿市值是可期的。

04 公司主要看点

丽珠生物优化境外架构

2020年12月4日,丽珠集团、丽珠国际、健康元、Joincare Pharmaceutical、YF Pharmab Limited与丽珠开曼及其控制的企业(丽珠生物香港、丽珠生物、丽珠单抗、卡迪生物,合称为“丽珠开曼下属企业”)共同签订了《重组框架协议》,各方商定拟对丽珠开曼下属企业实施股权架构重组,实现以丽珠生物作为丽珠开曼下属企业境内外的控股平台公司。

交易包括丽珠生物的股权转让与增资、员工持股安排、境外A轮融资平移境内、丽珠单抗股权转让、卡迪生物股权转让、丽珠生物香港减资及股权转让、境外架构清理等步骤。交易前,丽珠集团、健康元、云锋基金分别持有丽珠开曼55.13%、35.75%、9.12%股权,同时预留了10%的股份激励期权。本次交易之后,丽珠集团、健康元、云锋基金、员工持股平台分别持有丽珠生物51%、33.07%、8.43%、7.5%股权,丽珠生物下属丽珠生物香港、丽珠单抗、卡迪生物三个全资子公司。

丽珠子公司架构调整的同时,预计会将前期预留的期权以员工持股平台的模式落地(具体的员工持股方案由丽珠生物的有权决策机构批准后实施),有利于进一步激发丽珠生物团队的积极性和活力。

分拆丽珠试剂A股上市

2020年8月9日,公司表示拟分拆子公司丽珠试剂于A股上市,分拆后公司将直接持有丽珠试剂39.43%的股权,保持对丽珠试剂的控制权。分拆上市有利于公司及子公司丽珠试剂的知名度及管理水平。丽珠试剂上市成功后,有望提升公司整体估值水平,增强公司资金实力,增加公司竞争优势,助推公司长期发展。

员工股权激励

丽珠集团于2015年后数次进行股权激励,并在2020年公布中长期事业合伙人持股计划,通过持股计划专项基金等方式对核心管理人员进行激励,根据超额累进计提比例的激励方式,可锁定2019-2028年十年内公司扣非后归母净利润复合增速在15%以上,对应2028年将达到38.32亿元。

股份回购

丽珠集团于 2020 年 3 月 26 日召开了股东大会,审议通过了《关于回购部分社会公众股份方案的议案》,同意公司回购2.5亿元至5亿元人民币A股股份,回购价格不超过人民币 45.00 元/股。

截至 2020 年 11 月 30 日,公司通过集中竞价交易方式累计回购了公司 A 股股份 6,093,808 股,占公司总股本的比例约为 0.65%,购买的最高成交价格为 44.88元/股,最低成交价格为 38.95 元/股,已使用的资金总额合计人民币 250,061,413.16元(含交易费用)。上述回购符合公司既定的回购股份方案。从A股投资角度而言,这一回购价格区间可以作为投资参考。

截至2021年3月18日收盘,公司A股股价38.40元,总市值360.6亿元。根据券商近6个月一致性预测,公司2021、2022年EPS分别为2.13元/股、2.49元/股,当前股价对应PE分别为18.03倍、15.42倍,医疗行业龙头股在经历了一轮回调之后,大部分公司股价依然不便宜,二线企业或许能迎来一轮估值修复的机会。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。