绿景中国地产(0095.HK)今天发生了什么

今天大跌,到底是不是一个合适的上车机会

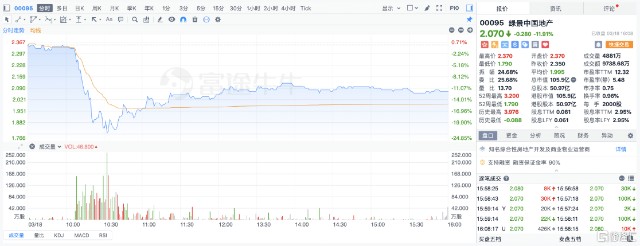

3月18日,港股的知名大湾区地产龙头绿景中国地产(0095.HK)盘中突然遭遇大笔异常抛单,导致股价一度大幅下挫超2成,不过很快股价明显反弹,截止收盘时间,股价跌幅收窄至11.9%,成交9738.68万港元。

作为粤港澳地区综合实力处于一线水平的地产龙头,绿景中国的突然暴跌引发市场巨震。在今年中国的房地产市场度有所回暖,尤其深圳等核心城市商圈房产业务持续如火如荼,且绿景近期本身业务经营、财务状况、及项目进展一切正常的的背景下,其今天的股价表现着实令人震惊及不解。

从近期该公司的各方面基本情况看,我们或者也可以简单作出一些判断。

首先,从股价异动成交看,今天有资金离场是肯定的了,那这会是哪一方的资金呢?

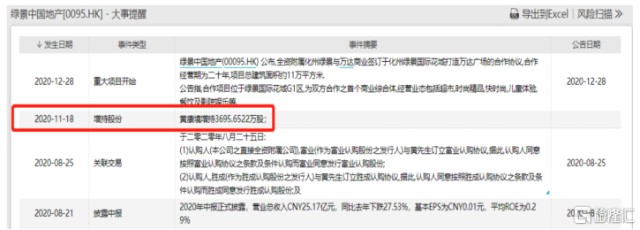

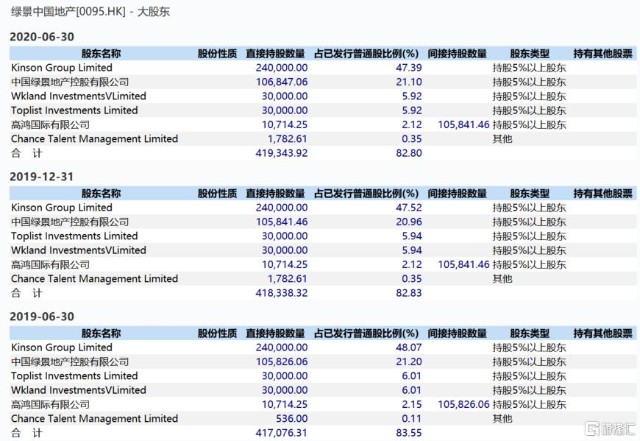

查看公司的股东持股情况,近期公司并没有任何预告减持的披露,甚至还有部分股东在大笔增持。

其实,近几年绿景中国的大股东持股一直保持高度稳定,尤其前5大股东的持股几乎变动过,说明公司股东对企业本身还是很有信心的。

港股通持股方面,整体持股量无明显变化,甚至今年来还有小幅增加,也可以排除近期来自南下资金巨量波动的影响。

另外,查看wind数据,可以看到绿景中国的股票卖空数据一直长期处于几乎可以忽略不计的水平,并且近两周的卖空交易还在持续萎缩,说明市场对该公司还是比较认可的,这可排除掉有机构做空导致今天大跌的可能。

所以,从总体看,今天离场资金来自公司的核心大股东层面或南下资金的可能很小,其更可能是外部小股东所为。

其实近一两年来,在港股偶尔也会有上市公司突然暴跌的案例,多数情况是由于个别小股东遭遇资金压力问题而不得不砍仓股票以回笼资金导致股票急跌。结合绿景中国的基本面分析,今天的暴跌或因某一个小股东砍仓的可能性实际也不低。

另一方面,在相关股吧论坛上也有一些声音不明所以地猜想也可能是“三道红线”的强政策监管对绿景中国的资金压力较大,导致一些股东对其未来有所担忧,就先砍仓出来观望所致。

但如果仔细分析,这种猜测的其实并没有实际可能。原因很简单,一个是时机对不上,一个是绿景中国在资金压力方面其实远远比很多人认为的要小。

“三道红线”政策以及集中供地两大政策确实一定程度上对龙头房企的资金压力带来影响,但也要因公司而异,绿景中国的在资金这方面其实还可以比较从容。况且,这些政策的出炉已有一段时间,包括绿景在内的整个房企行业都遭到了一轮明显的回调消化利空,目前差不多也是消化末期了,大资金要离场的话肯定是选择在政策出台的开始,而不是回调的底部。

更重要的,随着该公司目前手上最被看好的白石洲项目进入稳步有序的开发期,其业绩增长潜力正在处于爆发前期,这时候退场无疑等于煮熟的鸭子拱手让出了,对于以利为生的资本来说,几乎是不可能的。

不同于其他需要高价拿地的房企,绿景中国地产作为城市更新的专家,通过城市更新拿地再由控股股东整合资源联合开发的模式,资金成本大大降低,受政策影响的程度也相对很低。

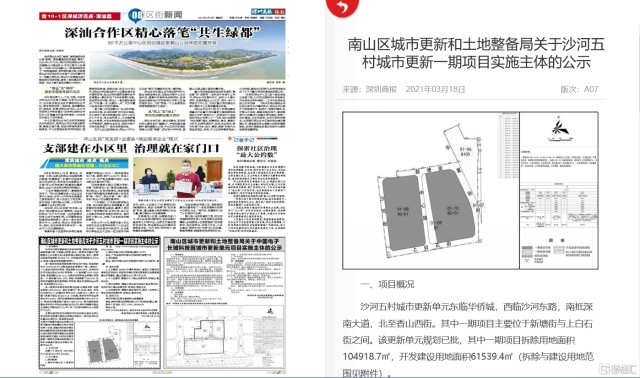

众所周知,白石洲城市更新项目作为深圳南山区稀有的核心大地段,对应高新科技园和深圳三大超级总部基地的巨大市场高端需求,预计可售货值巨大,是绿景中国最核心项目。如今该项目正在有序启建,其对绿景中国的预期利好还将持续催化。

值得一提的是,白石洲旧改项目目前进展顺利,一期项目公示已正式登在今日的深圳商报上。沙河五村城市更新单元东临华侨城,西临沙河东路,南抵深南大道,北至香山西街。其中一期项目主要位于新塘街与上白石街之间。该更新单元规划已批,一期项目拆除用地面积104918.7㎡,开发建设用地面积61539.4㎡。

如果7天公示无异议,那就是开始正式项目动工阶段了,这又将是一个里程碑事件。

据了解,整个项目分为4期滚动开发,每期需要投入的资金大部分可透过银行贷款支持。

绿景中国已获得光大银行207亿元授信,加上本身资金流,覆盖一期的建设周期并无压力。然后再采用滚动开发的模式,一期销售回款回流现金,之后的两期就可以有足够的销售回款启动建设,所以对绿景的开发成本压力其实并不太大。

据惠誉预计,如果白石洲项目用公允价值的估算,未来几年内,该公司的杠杆率将保持在50%以下,债务率将处于较为健康水平。

按照业内推算,白石洲项目有望在2022年底进入预售阶段,这也就是未来一年多的时间,也就是说,绿景中国的业绩届时因此出现井喷,已是确定性事件了。目前,绿景中国的动态市盈率已经跌至12倍出头,市净率甚至仅有0.742倍,无论从短期还是长期看来,这明显是属于低估了。

俗话说,机会是跌出来的,利润是时间熬出来的,绿景中国的今天大跌,到底是不是一个合适的上车机会,相信很快就可以得到验证。

- 绿景中国地产(00095)