解读Yalla(YALA.US)最新财报:业绩呈阶梯式增长,上升空间大幅打开

近日,中东地区知名的语音社交平台Yalla的运营主体——Yalla Group Limited(以下简称:Yalla;股票代码:YALA)公布2020年Q4及全年未经审计的财报,再度向市场释放其积极而明确的发展信号。

“造血能力”强劲,阶梯式增长趋势愈发明显

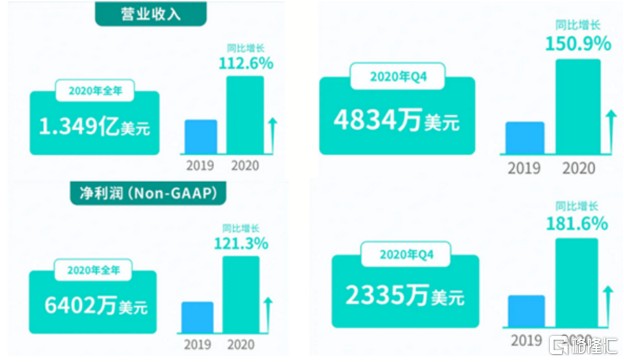

2020年Q4,Yalla实现营收4834万美元,同比增长150.9%,大幅超越其在Q3财报中对这一季度3500-3600万美元的业绩指引。其中,社交服务收入、游戏服务收入分别为4261万美元、573万美元;净利润(Non-GAAP)达到2335万美元,同比增长181.6%,净利润率(Non-GAAP)为48.3%。

2020年全年,Yalla实现营收1.349亿美元,同比增长112.6%。其中,社交服务收入、游戏服务收入分别为1.229亿美元、1195万美元;净利润(Non-GAAP)达到6402万美元,同比增长121.3%,净利润率(Non-GAAP)为47.5%。

至此看到,自2020年起,Yalla已连续4个季度实现营收的快速、阶梯式增长,带动整体盈利能力同步提升,反应到全年,营收、净利润等关键财务指标均得到大幅增长。

同时,展望2021年Q1,Yalla预计将录得收入6000-6300万美元,较2020年Q1的2110万美元增长约184.7%-198.9%。若以此数据计,Yalla下一单季(2021年Q1)的营收体量,有望比肩2019年全年水平,并达到2020年全年营收的近50%,展现出更为强劲、持久的业绩爆发力,阶梯式增长趋势愈发明显。

进一步来看,Yalla旗下的两款旗舰产品,语音社交平台Yalla和互动游戏平台Yalla Ludo的用户基础均得以持续扩大,货币化能力均有所增强。

具体数据而言,2020年Q4,Yalla整体的平均月活跃用户数由2019年Q4的415.1万增至1641.3万,同比增长295.4%,较2020年Q3环比增长15.0%。按照产品划分,Yalla的平均月活跃用户数达到640.1万,同比增长94.8%;Yalla Ludo的平均月活跃用户数达到1001.2万,同比增长1057.5%。

付费用户数方面,Yalla实现更为显著、迅猛的增长,从2019年Q4的72.3万增长到2020年Q4的523.6万,单季同比增长624.2%。其中,Yalla的付费用户数达到110.3万,较去年同期增长100.9%,Yalla Ludo的付费用户数达到413.3万,较去年同期增长2275.3%。

更直观的,Yalla的ARPPU值在Q4大幅增长38.5%,达到9.2美元,显示出Yalla的产品货币化能力在最新一期内得到明显提升。

还值得一提的是,得益于Yalla独特的商业模式,其净利润率水平超过47%,大幅领先YY、虎牙、斗鱼等主流直播及社交厂商;同时带来充沛的现金流,为Yalla的高速发展提供坚实保障,截至2020年底,历经成功赴美IPO后,其拥有的现金及现金等价物约2.37亿美元。

透过各项财务、运营指标的优异表现,Yalla呈现出“造血能力”强劲,阶梯式增长动能充足的发展面貌,以及健康、可持续的长期发展态势。

“大平台”呼之欲出,深入把握社交娱乐的增长机遇

此外了解到,除了继续发展Yalla、Yalla Ludo两大旗舰产品外,Yalla将四款新产品纳入了公司产品矩阵规划。

时至近期,Yalla已陆续上线了其中三款产品,具体分别为:针对沙特阿拉伯用户推出的传统卡牌游戏Yalla Baloot、针对土耳其用户推出的传统棋盘游戏101 Okey Yalla,以及针对南美用户推出的Yalla Parchis。其中, Parchis为南美市场非常流行的传统棋牌游戏,与Yalla Ludo的发展逻辑有一定类似,预计公司有望借此在南美市场进一步提高市占率,得以在更多新市场中创造价值。

同时,接下来,Yalla预计将于近期推出具有战略意义的IM产品——YallaChat。资料显示,这是一款专为MENA(中东及北非)地区用户设计的即时消息产品,其将以即时通讯为基础功能上线,未来有可能陆续联通Yalla旗下的其他产品,增加其他功能以满足该地区用户的特殊需求。

首先来看,随着用户对社交效率的要求提高,对开放式社交的需求提升等,以“语音社交”产品为核心的新社交阶段迅猛而来,衍生千亿美元量级的蓝海市场。但这一市场的渗透率始终较低,处于爆发前夜,市场领先者仍有待分享其成长红利。此时,Yalla通过构建协同、精细的产品矩阵形成大平台生态,推动流量互通,无疑能够从中抢占更多市场增量,快速撬动自身发展动能。YallaChat的未来想象空间在某种程度上或同比于WeChat,进一步贴合其“中东小腾讯”的称号。

尤其,聚焦Yalla主要市场的发展格局及其独特的商业模式,我们认为,至少存在三大核心逻辑支撑其中长期的成长性及能见度,进一步佐证上述发展路径的合理性。

1、中东地区,当前仍是发展社交娱乐产品的“黄金市场”

宗教信仰、文化习俗等因素,促使中东地区线下娱乐相对困乏,在线流量大幅增长,部分国家的互联网在线时长甚至接近8小时量级,领跑以中国为代表的互联网发达地区,其中社交娱乐APP的平均使用时长约4小时。

而目前,中东地区头部社交媒体公司较少,社交娱乐的网络体系并不完善,人均社交娱乐APP的下载量仅有3.4个,远低于中国、美国市场。也意味着,这一市场社交娱乐的精细化需求尚未被充分挖掘,存在很大的扩容空间。

同时,依托于石油产业,这一地区的经济发展水平较高,人均GDP远超全球平均水平,用户整体的付费能力及付费意愿均明显优于其他地区,留有巨大的产品货币化空间。

2、头部APP尚未完全阿语化+用户契合度偏弱,流量切换至本土产品

由于阿拉伯地区语言、文化的复杂性等,这一市场“易守难攻”,对于本土产品存在天然利好。随着本土社交娱乐的网络体系的不断完善,有望收割更多新生,以及其他APP切换带来的流量。

一方面,头部APP的语言尚未完全阿语化。在游戏、社交领域,居于Top50的游戏产品中仅28%支持阿拉伯语,Top20的社交产品中仅65%支持阿拉伯语,比例远低于英语与中文在其中的运用。另一方面,以 Facebook、twitter 为代表的头部APP,与中东地区的社交娱乐需求契合度相对较弱,决定其用户粘性并不高,相对容易被替换。

具体到本土产品而言,语音类产品与用户需求的契合度最高,Yalla已然占据这一细分赛道的领先地位,在品牌效应、政企资源等方面的优势亦相对突出,无疑是最有望受益于上述趋势的本土产品之一。

3、本地化能力+强社交关系决定货币化基础,彰显长期商业价值

另外,从底层逻辑来看,Yalla凭借本地化能力持续打造极致用户体验,主要基于强社交关系链接平台用户,这样的用户天然具备高粘、高转化的特性。也决定了,Yalla的货币化基础良好,长期商业价值巨大。

用户体验方面,Yalla的管理团队在中东地区拥有丰富的生活、工作背景,同时融入了本地团队深入了解用户行为及偏好,能够充分匹配用户的日常使用需求;倾向于维护用户平等身份,通过在每个传统节日举办活动以带给用户高度文化归属感和认同感,维持活跃且健康的社区文化氛围。并且,Yalla遵循用户体验最优原则,目前所有的产品均未设广告,使得生态内用户之间的关系广泛而深入,网络效应明显。

产品货币化方面,Yalla的设计亦紧密与社交属性结合。语音社交平台Yalla为例,其核心依托于中东当地日常聚会形式Majlis中的伴手礼习俗,实现双向的货币化,并加入了房间会员、上麦付费、获取特殊礼物等多种与社交绑定的变现设计,货币化效率明显较高。至2020年Q2,这一产品的在线时长已超4.5个小时,使用粘性领先行业平均水平,自2020年起,其ARPPU始终维持在25美元以上。Yalla Ludo等产品,亦同时将社交产品的变现逻辑引入,由游戏与社交共同驱动其货币化。

新的商业逻辑下,公司理应享受更高的估值预期

目前,美股市场上的娱乐社交类公司,除了Facebook外,大多才刚刚开始盈利,或者盈利能力很大程度上受制于广告行业,由社交与游戏共同驱动的标的并不多见。Yalla的稀缺价值和高成长性不断凸显,估值相应得到一定抬升。

但考虑到Yalla立足于黄金市场,具有突出的本土化能力,且正朝着“大平台”不断演进,有充分的理由预期,其中长期的成长性与能见度仍较高,理应享受更高的估值预期。尤其是,随着“大平台”价值的逐步兑现,其估值逻辑终将向更综合、全面的泛娱乐龙头切换,打开更大的估值上升空间。