大涨11%!舜宇光学领跑恒生科技股,去年营收超预期!

净利润同比增长22.1%

受隔夜美股科技股多数收涨带动,今早,恒生科技指数高开高走,截至午间涨超2%。

成分股中,舜宇光学高开高走,截至午间涨超11%,领跑恒生科技股。股价现报198.6港元,成交额超过16亿港元,最新总市值2178亿港元。

消息面上,昨晚舜宇光学在港交所发布公告,公布了其截至2020年12月31日止的年度业绩。

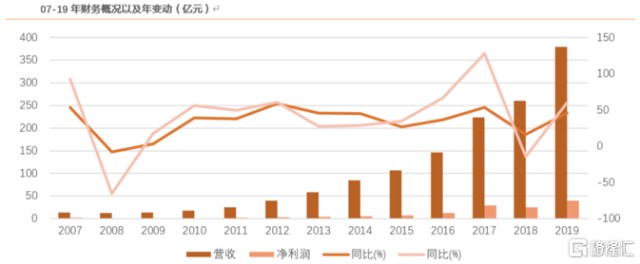

公告显示,2020年,舜宇光学实现营收380亿元(人民币,下同),同比增长0.4%。净利润48.7亿元,同比增长22.1%。这一增速超过市场预期,主要是由于年内公司毛利率上升了2.4个百分点,达到22.9%。

毛利率上升的原因,主要是占集团总收入约75%的手机摄像模组业务的毛利率上升,从2019年的9.3%提升至2020年的12.6%。

数据来源:公司公告

从财报中可以看出,舜宇光学“镜头+模组”的成长逻辑十分清晰。

在1984年创立之初,舜宇光学是从事生产显微镜等光学设备;随后主营业务向数码相机镜头转变;随着最近10年智能终端的快速增长,舜宇光学开始主力发展消费电子产品摄像头和摄像头模组。

虽然随着时代发展,终端设备在不断发生变化,但舜宇光学可以说始终没有脱离光学领域研发的老本行,因此在行业中取得了领先位置。在手机镜头和模组方面,舜宇光学全球排名第二,车载镜头方面则在12-19年全球排名第一。

从具体数据来讲,2019年,舜宇的手机镜头出货量15.3亿个,国内排名第一;摄像头模组出货量5.9亿个,国内排名第二。

财报显示,2020年,舜宇光学手机镜头、车载镜头及手机摄像模组三大主要产品的出货量同比去年有所增加,并且市场份额进一步提升。这也是去年舜宇光学营收小幅上涨的原因。

数据来源:前瞻产业研究院,天风证券研究所

至此,舜宇光学营收已连续12年保持增长。达成这一成就的重要原因,在于智能手机摄像头市场的爆发式增长。数据显示,2019年,在全球摄像头行业下游应用市场中,手机摄像头的占比超过80%。

智能手机迭代快,出货量大,光学零部件又是智能手机中创新最快的细分市场。2019年,全球手机摄像头出货量约44亿颗;根据旭日大数据预测,预计2021年有望增长到75亿颗。到2024年,全球手机摄像头市场规模约为457亿美元。

数据来源:wind,天风证券研究所

另一方面,车载镜头市场方兴未艾,而自动驾驶的智能程度越高,所需要的摄像头数目也会越多。

2020年,舜宇车载镜头出货量5617万个,位居全球第一。在自动驾驶逐渐成为主流趋势的情况下,受益于国产化加速,舜宇光学市占率全球第一的车载镜头有望复制手机板块成长逻辑,中长期有望成为公司增长新引擎。

但舜宇光学并非不存在压力。

首先是芯片短缺的问题。

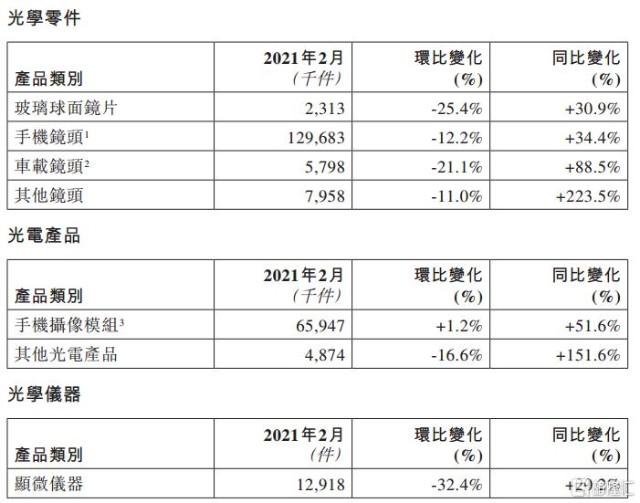

3月9日,舜宇光学发布了2021年2月主要产品出货量。2月,舜宇光学科技手机镜头出货量为1.30亿件,环比降12.2%,同比增34.4%;车载镜头出货量为579.8万件,环比降21.1%,同比增88.5%;手机摄像模块出货量为6594.7万件,环比增1.2%,同比增51.6%。

数据来源:公司公告

根据舜宇光学科技的公告,手机镜头和车载镜头出货量环比下降的主要原因是受春节假期影响。但根据公开资料,舜宇光学的汽车镜头下游客户以及手机相关下游客户均在一定程度上受到芯片短缺的影响。

目前,芯片短缺已经形成全球性问题,对产业链上下游均产生了不利影响。在行业整体承压的情况下,舜宇光学自然无法独善其身。

另外还有疫情影响。2021年,疫情仍未平息,全球经济环境仍将复杂和严峻,舜宇光学仍将承受压力和考验。

2020年,公司之所以营收增速不高,主要就是是受疫情影响,手机手机摄像头行业出现降规降配现象,手机镜头和手机摄像模组的平均销售单价同比有所下降,部分抵销了出货量增加带来的收入增长。

但2020年业绩发布后,仍有不少头部券商对舜宇光学发布了看好报告。

花旗称,舜宇光学2020年盈利超过该行预期3%,同时超过市场一致预期13%,公司强劲的成长动能和产品组合向有更高毛利率的光学组件转移,支持当前估值。重申舜宇光学科技“买入”评级,目标价230港元。

中金则表示,舜宇光学科技去年下半年净利润超过中金预期22%,得益于强劲的手机摄像头模组毛利率和有利的汇兑收益。维持跑赢行业评级和225港元的目标价。