315调查|淘金不良资产反掉“坑”?投资者3.25亿买股权私募基金,临兑付却发现标的公司找不到了

“315”国际消费者权益日来临之际,金融消费者权益保护再度引发关注。近日,有投资者向记者反映,三年前买入的股权私募投资基金到期后无法按期兑付,从当初宣传的“类固定收益”到“兜底协议”,到幕后神秘的实控人,以及基金公司与投资标的千丝万缕的联系……可谓是陷阱重重,投资者一不留神就会踩坑。

两年投资期加上一年退出期,预期年化收益率达到13%,投资标的为公司股权,标的公司通过处置在银行等机构抵押的房产类不良资产包,从中获取利润返还给基金投资者,并且还拥有一套看似“强大”的风控保障。正是这样一份“看上去很美”的私募产品宣传手册,在三年多以前吸引了投资者张女士的注意。

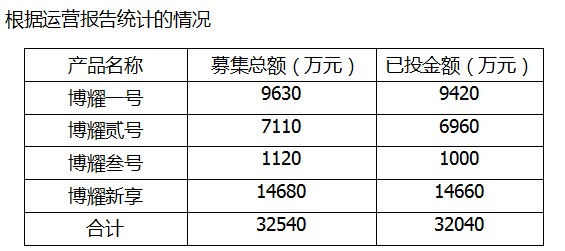

不料,临近基金到期退出之日,包括张女士在内的诸多投资者却被告知基金无法正常运作,其投资的本金和利息难以一次性全部收回,至今基金仍未照常发布清算报告。据投资者根据基金报表统计,无法正常清算的基金共有四期,涉及金额合计高达3.25亿元。

基金管理人曾在致投资者函里提及,因为2020年新冠肺炎疫情暴发,基金所投标的公司资产处置进程停滞,直接导致回款受阻,无法分红,且估值降低。若直接转让标的公司股权兑付,兑付率极低,可能遭受重大损失。

目前,基金管理人的兑付方案已经给出,但未明确资金无法正常退出的原因,也未指出标的公司面临的实际经营难题,部分投资者对给出的兑付方案持保留态度。

原本基金管理人想要从不良资产行业淘金,却无奈深陷泥沼,这其中有何疑云待解?

到期无法正常清算

投资者张女士近期有些苦恼,她曾于2017年11月经某位业务员介绍购买了“执信博耀一号股权私募投资基金”(下称“博耀一号”),产品存续期为“2+1”(两年投资期加一年退出期),年化收益率为13%,基金投资标的为青岛中新国控资产管理有限责任公司(下称“中新公司”)股权,基金管理人为山东执信投资管理有限公司(下称“执信投资”,曾用名“北京捷越执信投资管理有限公司”),平安银行厦门分行托管。

据张女士回忆,当时翻阅该基金的宣传材料后,她觉得这种类型的理财产品比较靠谱,于是便在业务员的推介下认购了该基金。

然而,看似安全稳健的收益却始终没有等来,就连本金也无法到期赎回。2020年11月,就在“执信博耀一号”到期之前,张女士得知基金无法正常运作,可能要采取其他方案来协调兑付。并且,该基金至今未有清算报告。

但不可思议的是,该基金半年前还在正常运作。执信投资于2020年向投资者发布的“执信博耀一号”基金半年报显示,“2020年上半年,在逐步打通优质银行资产包获取渠道后,公司业务在资产处置收益及效率方面都得到明显的提升。持续深耕不良资产处置行业上中下游产业运行链条,完成数亿资产的处置工作。”

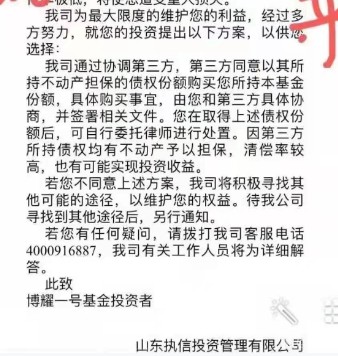

基金为何无法按期正常兑付?张女士向《国际金融报》记者提供的执信投资致投资者函内容显示:“因2020年新冠疫情暴发,各地法院停止办公,中新公司(基金投资标的)所持债权的处置法院将案件作终结本次执行程序处理,中新公司资产处置进程停滞,直接导致中新公司回款受阻,无法分红,且估值降低。此时若直接转让中新公司股权,以股权转让款兑付您的投资,兑付率极低,将使您遭受重大损失。”

执信投资还在这份函中表示,通过协调第三方,第三方同意以其所持不动产担保的债权份额购买投资者所持基金份额,具体购买事宜,由投资者和第三方具体协商,并签署相关文件。执信投资还表示,因第三方所持债权均有不动产予以担保,清偿率较高,也有可能实现投资收益。若投资者不同意上述方案,执信投资将积极寻找其他可能途径,以维护投资者的权益。

无法正常兑付的或许还有其他几期产品。据另一位投资者陈女士向记者反映,她是第四期投资者,曾于2019年3月与执信投资签署《执信博耀叁号股权私募投资基金》协议,购买金额达到数百万元。她在2020年下半年获悉,该基金已不能正常运作。

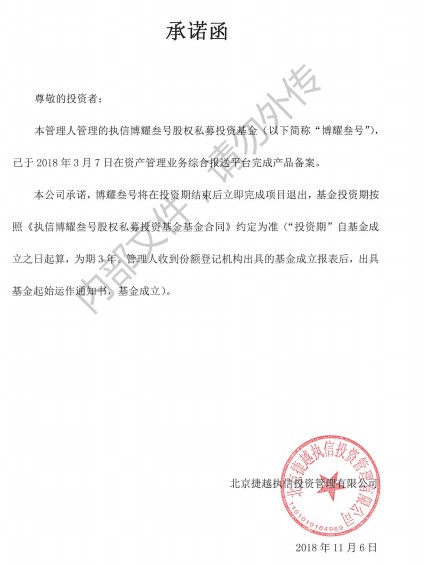

这和她当初所预期的情况大相径庭。执信博耀叁号股权私募投资基金曾在成立那年向投资者发出过一封承诺函称,将在投资期结束后立即完成项目退出。

据张女士介绍,实际上,执信投资旗下有4期股权私募投资基金均投向同一家标的公司(中新公司)股权,分别是执信博耀一号、贰号、叁号和新享股权私募投资基金。据投资者根据基金披露的半年报统计,这四期私募产品合计募资达到3.25亿元,基金持有人有200-300人。

中国证券投资基金业协会官网显示,上述4期股权私募投资基金均有备案,成立时间分别在2017年11月、12月,2018年2月、3月。投资者提供的多份基金宣传材料显示,截至目前,博耀一号、贰号均已经到期,到期时间分别为2020年11月30日和2020年12月18日;博耀新享、博耀叁号也即将到期。

到期的基金没有给出正常的清算报告,投资者也因此未能按照正常的退出流程及时拿到应有的本金和利息。

据陈女士回忆,2020年12月3日,她在北京参加了一场执信投资组织的投资者约谈见面会,部分地区的理财经理代表和实际投资人参加了这场见面会,但公司的相关人员并未到场,而是委托一位第三方律师出席。

陈女士在会上从其他人口中了解到,该基金的实际投资方中新公司在2019年上半年已经人去楼空,目前处在破产清算阶段,造成基金协议无法继续履行。

事实是否真的如此?《国际金融报》记者就此向执信投资公司方面发出了采访函,截至发稿尚未收到回复。

复杂的管理人背景

执信投资是一家什么样的公司,为何众多投资者愿意将大额资金投入其旗下的多期私募产品?

天眼查信息显示,山东执信投资管理有限公司成立于2015年4月,注册资本5000万元,这是一家自然人控股的公司,法定代表人为李某,公司于2019年备案的网站目前已无法打开。

虽然执信投资公司成立还未满6年,但已经发生了37起工商变更,其中包括两次企业名称的变更。据《国际金融报》记者统计,执信投资的曾用名分别为:“共青城执信投资管理有限公司”、“北京捷越执信投资管理有限公司”,记者从某位投资者提供的基金合同封面发现,当时签订合同的公司名称为后者。

根据基金宣传材料,执信投资自称经营重点集中在股权投资方向,专注于金融科技、汽车全产业链、医药健康等领域,公司具有较强的综合实力。一直秉持“专业创造价值”的核心理念,拥有强大的投资管理团队,团队核心人员均具备一二级市场多年工作经验,对项目判断精准。

中基协官网显示,该公司目前处于信息报送异常状态,原因是未按要求进行产品更新或重大事项更新累计2次及以上。备案的基金数量共有12只。

截至最后更新时间2020年7月13日,中基协官网公司高管信息显示,李峰担任公司总经理、执行董事一职,公司还有另外两名高管,程某担任公司其他职务,刘某担任公司合规风控。记者查询执信投资多起工商变更记录发现,公司法定代表人曾发生过两次变更,最初的法定代表人为马某军。

不过,该公司在中基协备案的李峰已经不再是公司目前的执行董事兼经理,而是由最新法定代表人李娟替代,工商变更时间为2021年1月27日。

据多位投资者向记者反映,马某军是执信投资的实际控制人。

天眼查信息显示,执信投资对外投资的历史公司中,个别合伙企业的实控人出现了马某军的身影。比如,由执信投资担任执行事务合伙人的共青城执信小小投资管理合伙企业(有限合伙),该企业的大股东为北京捷越联合信息咨询有限公司,该公司的实际控制人正是马某军,担任公司董事、经理的职务。投资者提供的多份基金宣传材料显示,均有出现“捷越联合”字样。

据悉,执信投资对于产品的风控保障体系建设,主要来自优选投资标的、强大风控保障、优先享受收益、承诺股份回购这四个方面。其中,关于强大风控保障的描述中提及“强大顾问团队”,马某军的名字位列其中。

承诺股份回购方面,触发强制回归的条款为“如投资之日起36个月内,公司未完成挂牌、上市或有重大不利事件、产生负债、坏账、诉讼及净利润未超过***万元”,基金管理人回购金额为投资额加上年化17%的利率。

某位业务员表示,自己也购买了执信投资旗下的私募产品250万元,家属曾在北京听马某军说会有“兜底协议”,但未做录音备份。

据另一位投资者反映,2020年11月,马某军与客户进行电话沟通时表示,账上有0.9亿-1亿元资金,还有约3亿元房产没有处理。《国际金融报》记者多次电话联系马某军询问基金运作和兜底情况,但对方电话语音提示一直处于通话状态。记者还试图通过邮件与之联系,但截至发稿,未收到对方的回复信息。

标的公司无法查证

吸引众多投资者购买上述股权私募投资基金的原因之一便是投资标的。记者根据拿到的基金合同和宣传材料发现,执信博耀一号、贰号、叁号和新享股权私募投资基金投资标的均指向中新公司的股权,中新公司通过主营业务的经营,为投资者获得利润。

天眼查信息显示,青岛中新国控资产管理有限责任公司成立于2017年9月,注册地址位于山东青岛,公司大股东为执信投资,持股比例达到49%。2018年2月,执信投资成为中新公司的新进股东,认缴出资额为19215.69万元,公司注册资本由此前的2亿元变更为39215.69万元。

投资者曾就私募管理人和所投标的公司关系提出质疑,执信投资方面给出的书面答复提及,所投公司本身与捷越(曾用名)没关系,但本基金接下来会作为大股东投资中新,所以中新管理层以及公司重大决议有参与权。

沪上某律师向《国际金融报》记者分析称,如果是私募基金募集资金之后成为标的公司股东,那便是正常的股权投资,但如果私募管理人和标的公司实际控制人之间有关系,那么不排除有自融的可能。

投资者提供的视频材料显示,中新公司公示的注册地址并没有该公司,且办公场所空无一人。记者致电中新公司公示电话后,接听电话的一位女士表示,自己与该公司无任何关联,只是该公司当初为了快点注册成立,托自己代办留了电话,上一次联系该公司的员工是两年多以前了,很多都已离职,“我找不到他们人,我也很想变更啊,不然一天到晚很多电话打给我”。

据了解,中新公司主营业务为对接银行等机构在内的不良资产包,处置在银行等机构的大量个人抵押房屋,从而获得利润,以约定收益的形式,返还于基金方。执信投资旗下股权私募产品对其投资是一种明股实债的投资形式。

上述基金的宣传材料中提及:“不良资产会被设计成为信托或契约型基金的类固定收益产品。作为个人投资者,投资以不良资产作为标的的类固定收益产品,最大优势在于该类产品的安全性和收益性有保障。”

记者从宣传材料中发现,执信投资称,所投公司有众多上游资源,可以直接拿到银行、非银企业的大量个人房屋抵押的资产包,并有下游处置经验和能力,深耕行业。同时,还会有30%-40%的安全垫。

某份在2017年发出的宣传材料还提及高额回报:“现市场上公募基金2-3年收益维持在5%-6%之间,私募维持在7%-8%之间。捷越执信的博耀一号3年收益13%(原宣传材料显示12%),是市场上类固收私募基金收益的1.5-1.6倍,收益领先行业。”

该产品还没有运作或相关投资经历,但管理人提前以高预期收益率揽客。

针对投资者对产品收益率等情况提出的质疑,执信投资方面的理财经理向投资者提供的一份问题汇总表里提及:“法律上来讲,P2P也不允许承诺保本保息的。虽然我们本支产品不存在‘绝对保证’一说,但既然我们敢把这个预期收益摆出来写在宣传资料里,就说明我们对这个收益是有信心和决心的,当然背后靠的是基金管理人以及投资标的的一系列严格的风控保障措施在支撑。”

“我敢保证业务员跟我们说的就是保本保息,这个本息有兜底协议保证,我们签订基金合同之前都没见过合同,去公司签合同时,给了一本合同好多页。”张女士向记者回忆称,公司南京分部某位郭姓负责人可能会了解这份协议。

当记者拨通这位郭姓负责人电话后,对方表示不知道情况,需要去北京总部了解。从基金给出的宣传材料可发现,未出现“保本保息”字眼,收益方面更多的是用“固定”描述。

不良资产处置风险需警惕

据了解,在不良资产投资领域,曾吸引过许多知名资本驻足,并获得过高额回报。上述股权基金投资标的公司处置的银行端房产类不良资产包属于一级市场,主要因为企业或个人陷入流动性危机导致困境资产形成,随后触发不良便形成了不良资产。

房产类不良资产处置的背后究竟有多少陷阱?

厦门言起投资交易员廖大为在接受《国际金融报》记者采访时表示:“不良资产很多会有法律上的违规操作问题。比如,法拍房在流通的过程中如何正确估值,估值的方法是否经过第三方审计,估值的过程是否可信。其次是资产的来源问题,因为有的房地产中介会联手私募和高利贷等不同环节去割完全不懂合同和法律的投资者的韭菜。”

廖大为坦言,不良资产处置的预期收益有限,资产包本身定价非常不透明,所以要进入这个行业的门槛很高,如果不是非常熟悉房地产开发这类法务流程的不要轻易参与。

上海法询金融资管研究部总经理周毅钦告诉记者:“不良资产处置行业被称作‘秃鹫行业’,在沙中淘金,凭着敏锐的市场嗅觉,一旦发现价值大幅低估的资产包,往往回报相当丰厚,因此也有不少专业的私募机构从事相关工作。但是,收益和风险并存,近年来,银行不良资产管理越发精细化,将不良资产打包处理前,也是经过了充分调研,反复考量清收难度和清收比后才会组织对外出售。”

为什么不良资产包会被一些私募机构盯上?

廖大为分析称,原因在于此前回报相当高,而且如果将不良资产打包,同时找到下家,容易产生溢价。现在创投要投出一个独角兽非常困难,同时A股市场赚钱效益减弱,因此很多资本为了追求短平快,就会动心思做不良资产,因为涉及到房产,基本上来钱很快,只要能够稳定获得不良资产来源,就能为投资者创造不错的收益。

实际上,不良资产处置的风险或在持续攀升。

周毅钦认为,对于私募机构而言,往往是二道甚至三道贩子,能够淘到“宝贝”的概率不断降低,因此行业整体收益近年来有一定下滑,风险也有所暴露。上述股权私募投资基金无法正常兑付的原因可能有两种:一是募集后用于处置不良资产的基金,因为受经济下行压力影响,资产变现能力降低,周转速度和回报变得漫长,效率低下进而无法如期对基金份额持有人进行兑付;二是“挂羊头卖狗肉”,穿透后基金财产流向不符合合同规定,资金被挪为他用。

兑付方案:只还本不付息

目前,作为管理人的执信投资尽管积极拿出了兑付方案,但多名投资者在看到方案之后仍倍感焦虑。

根据投资者提供的份额转让协议文件,目前大致包含两种方案,分别是由第三方公司分9个月兑付投资者60%的投资本金;分30个月将投资本金兑付完毕。以上两种兑付方案适用于博耀一号、贰号投资者。

据另外一位投资者描述,还有一份兑付方案,即根据投资本金匹配相应的房产债权,可自行处置。

一位投资者向记者描述了基金兑付的最新流程:“选择30个月100%兑付本金的博耀一号、贰号客户,兑付合同签署并邮寄到指定地点后10日内支付第一笔资金,以后都是每个月的对应日打款,30个月打完。新享的客户现在签署兑付合同属于第一批兑付客户,第一笔资金会在3月底4月初到账。”

部分投资者不太同意上述提及的所有兑付方案,他们担心30个月的兑付周期太长,中间可能存在一些风险,要求返还全部本金及到期收益。要求公司披露历年交易流水的信息,以及中新公司的清算报告,并召开基金份额持有人大会。

“由于实控人马某军迟迟不出面面对客户,大部分业务员和客户的诉求一致。尽管基金公司私下要求业务员不要带头维权,但大部分业务员认为无法向他(她)们的客户交代。”张女士说。

截至记者发稿,执信投资公司方面未对采访函作出回应。有十余位客户已签署30个月分批兑付投资本金的协议。

记者 夏悦超

编辑 姚惠

责任编辑 孙霄

—— / 好文推荐 / ——