大象起舞,融创做对了什么?

在大型地产股中,融创中国(01918-HK)率先公布了2020年成绩单。

在政府对地产行业的调控下,行业延续健康平稳发展态势。而作为行业龙头企业之一,融创中国此张成绩单整体相当优异,亮点十足。表明在行业调控周期的过程中,企业分化加剧下,强者恒强的格局愈发明显,头部企业的优势能迅速扩大。

行业集中度提升,市场将只属于稳健的经营风格和优秀的财务管理能力,这两点,融创中国都做到了。

业绩多点开花,土储货值超3万亿

2020年,融创中国的经营业绩表现可概括为“稳、快”。在优质土储和领先的产品力驱动下,融创中国年度业绩实现多点开花,综合竞争实力再上一层楼。

报告期内,融创中国实现合同销售额5752.6亿元(人民币,下同),同比稳步增长3.42%,这也让公司在合约销售额方面继续稳居行业第四,行业地位稳固。

2015年-2020年,公司合约销售额复合年增长率达53.18%,增速位居行业前列。这主要得益于公司在一二线核心城市的快速扩张,高端化、精品化的地产等项目也为公司的销售端带来正面影响。

经营业绩方面,融创中国年内实现营业收入2305.9亿元,同比增长36.2%;归母净利润356.4亿元,同比增长36.9%;核心净利润约302.6亿元,同比增长11.8%。无论是营收还是净利润,融创中国在年内均实现了高双位数增幅,在受疫情冲击的背景不但经受住了考验,基本盘坚实,积极拥抱住了行业变化。

此外,土地储备一直是融创中国巩固其行业地位的重要动力源泉。年内,融创中国继续以多元化拿地优势获取了大量高质量的土储,土储优势进一步提升。通过公开市场和产业合作等方式,融创中国2020年累计获取土储货值约7261亿元,面积约5877万平方米。2020年底,公司土地储备有约2.58亿平方米,面积约2.58亿平方米,其中有约78%位于一二线城市,平均土地成本约人民币4270元/平方米。

这充分表明,公司土储庞大且优质,土地成本在行内处于较低位,这也将成为公司未来持续获得稳健增长的保证,也有利于公司在未来“地产+”的战略部署中走得更长远。

对于重点城市的集中供地政策,融创中国董事会主席孙宏斌认为对整个行业是一件好事,该政策其中一条是要保证供地有增长,增加土地供应量,而且还保证了土地的透明度。所以该政策对核心城市发展的企业是有好处的,目前热点城市土地供应量不足,土地的竞争比较激烈。

“公开市场上我们还是有比较大的优势,现在有58个城市公司负责120个城市,可以抓住板块轮动的机会。”孙宏斌如是说。

年度成绩单出炉后,资本市场给予了融创中国充分肯定。3月12日,公司股价大幅上涨,曾一度涨超11%,最终收涨7.11%,成交金额21.11亿港元。此外,公司旗下物管企业融创服务(01516-HK)3月12日亦获得5.5%的涨幅。

降杠杆成效佳,轻装走上逐梦路

对于央行对房企“三道红线”等调控政策,孙宏斌支持楼市调控。他表示,房地产行业规模太大,对金融系统影响亦较大,影响到老百姓幸福感,调控可行业安全。

年内,融创中国不但经受住了严峻的外部环境洗礼,还积极有序推进自身资产结构的优化,并取得了显著效果,为公司在未来轻装上阵谋长远发展奠定了坚实的基础。

早在2019年,融创中国结合自身发展阶段的要求以及政策动向,主动执行“降杠杆、优化资本结构”更均衡高质量的发展战略。一方面,融创中国在保障净负债规模相对稳定的基础上,通过加快利润兑现增厚权益;另一方面,多元化土地资源获取能力降低负债规模及支持销售持续增长。

在不断的努力下,融创中国的资产结构在报告期内实现大幅度优化。2020年底,融创中国净负债率同比下降76个百分点至96%,降至100%之下;有息负债总额3034亿元,较2020年中下降5.3%。其中,一年内到期的有息负债916亿元,较2020年中下降34.9%。

同时,融创中国非受限现金短债比持续改善,2020年底已提升至1.08,较2020年中提升0.47。而剔除预收款项的资产负债率也实现下降,2020年底已降至78%。

按照“三道红线”标准,融创中国的净负债率和非受限现金短债比该两项指标已达到“三道红线”标准,一年期内超预期迅速降至“黄档”,“降杠杆”取得超预期成果。汪孟德在业绩会上表示,到2023年公司的债务指标还会持续优化,剔除预收款项的资产负债率会在2022年提前完成。

现金流方面,报告期末,融创中国现金余额1326.5亿元,同比增长5.5%,较2020年中增长9.76%。其中,非受限制现金由2019年底的779.4亿元大幅增加987.1亿元,超额覆盖短期债务。公司现金流继续得到稳健提升,流动性充裕。

综上可见,融创中国2020年降杠杆路径清晰坚定,成效十分显著。在优化资产结构的同时,融创中国依然能实现高增长,持续轻装上阵积蓄动能,成为国内房企高质量增长的样本。

“地产+”产业布局羽翼日益丰满

伴随着我国经济转型升级、社会人口结构的变化以及新消费主义浪潮的袭来,未来房企能否实现长远发展将取决于其产业运营协同城市发展的综合能力。

依托广泛的业务布局、出色的产品能力以及运营管理能力,融创中国在2020年将自身定位从“中国家庭美好生活整合服务商”升级为“美好城市共建者”,在基于地产主业上做出延展,搭建了融创服务、融创文旅、融创文化等多个领域,涉及物业、文旅、文化、会议会展、医疗康养等多个业态,即“地产+”战略。

通过多元化产业引擎的打造、美好社区的营造,以及积极践行社会公益三大途径,融创中国全面参与中国美好城市共建,以实现人、产、城的和谐共生。

在2020年,融创中国的“地产+”业务初露锋芒,综合竞争力持续提升,在突破传统地产思维、实现向产业运营商的真正转变上迈出更坚实的一步。

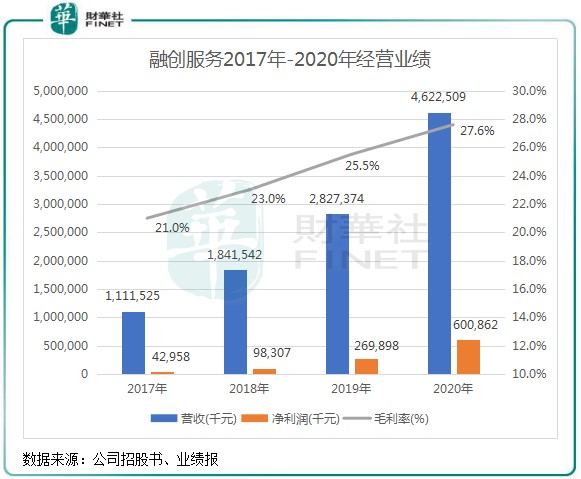

2020年11月,融创服务成功登陆港交所,加速建立物管行业头部企业的竞争优势。2020年,融创服务实现了利润和规模的共同增长,录得营业收入46.23亿元,同比大幅增长约63.5%,三年复合增长率达58%;归母净利润6.20亿元,同比大幅增长约129.6%,三年复合增长率达152%。

报告期内,融创服务在管面积突破1.3亿平方米,同比增长155.1%,覆盖了全国137个城市。融创中国丰富的土储和多元化布局,将持续为融创服务业务提供强有力支持。在“内生+外拓”双轮驱动下,融创服务的布局更加均衡,规模化效益凸显,紧握高增长势头发展这个“确定性”。

2020年度,在「城市共建」战略的持续推进下,融创文旅在核心城市落地了包括深圳冰雪综合体、杭州湾未来主题文旅城等诸多优质项目,目前已在国内落子39个城市,快速形成了布局优势。年内,融创文旅收入达约38.8亿元,同比增长36%,管理利润达约6.27亿元,同比大幅增长311%。

在国内国际双循环战略提出之后,而旅游行业更加侧重于“内循环”,市场发展空间巨大。融创文旅积极把握机遇,通过开放式经营、主题夜游、业态权益互通、构建“融创文旅俱乐部”线上会员平台等持续创新的经营策略,2020年下半年实现客流量同比提升33%,全年总客流超1亿人次。

融创文化也在2020年取得长足发展。期间,融创文化不断完善业务布局,坚定超级IP长链运营模式,围绕真人电影、真人剧集、动画电影、动画番剧、短视频五大赛道持续进行深度布局和优质内容项目制作。2020年,融创文化已完成七大动画工作室布局,并在影视领域实现头部内容项目的稳定输出。旗下Base首部原创动画电影《许愿神龙》2021年1月上映后,收获超1.6亿票房;2021年春节档,融创文化参投的影片《刺杀小说家》和《熊出没·狂野大陆》,分别收获超9.83亿和5.75亿的票房。

在披露了全面优异的年度答卷后,投行花旗发表研报指,融创中国2020年度业绩略胜预期,拥有强劲资产负债表,且今年首两个月销售表现理想,合约销售额按年增长1.22倍,今年全年可售资源亦按年增加11%至9100亿元。对此,花旗给予融创中国「买入」评级。

作者:覃汉计

- 融创中国(01918)