多款产品连续获批,中国生物制药研发管线步入收获期

前言:

7月份以来,中国生物制药(01177-HK)的研发管线进入收获高峰期。截至7月17日,已先后有5款产品获批,其中他达拉非片、替格瑞洛片、盐酸莫西沙星注射液、醋酸阿比特龙片获药品注册批件,盐酸安罗替尼胶囊获批新适应症。随着这些产品的陆续放量,公司业绩有望迎来新增长。

5款产品获批,研发管线储备丰富

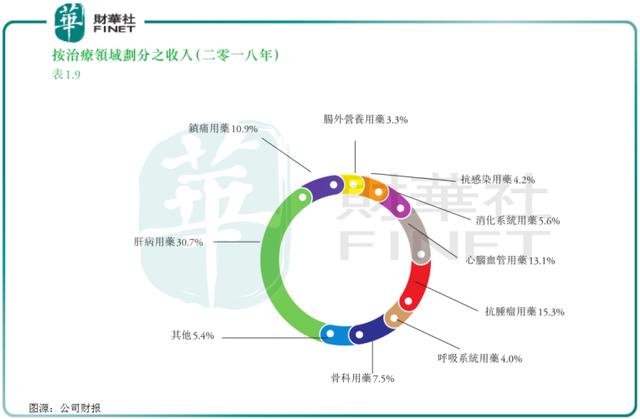

据公司2018年报显示,按治疗领域划分,贡献收入占比排列前三的分别是肝病用药(30.7%)、抗肿瘤用药(15.3%)、心脑血管用药(13.1%),合计占比近60%。

从公司新获批的5款产品来看,除去他达拉非片和盐酸莫西沙星注射液用药于其他病症,余下3款就属于上述收入贡献最多的治疗领域。

在这之中,替格瑞洛是一种新型抗血栓药,通过可逆性结合到血小板P2Y12ADP(二磷酸腺苷)受体,阻断血小板活化,用于急性冠脉综合症患者,减少血栓性心血管事件的发生,属于心脑血管药物领域。而醋酸阿比特龙片则用于治疗前列腺癌,盐酸安罗替尼胶囊获批新增的适应症为软组织肉瘤,后面两者属于肿瘤药物领域。

要知道,随着心脑血管和恶性肿瘤发病率持续走高,人们对自身健康愈发重视,这两大领域的用药需求旺盛。同时,公司研发的盐酸安罗替尼胶囊是目前国内唯一获批软组织肉瘤适应症的靶向药,已被中国临床肿瘤学会纳入软组织肉瘤诊疗指南。

值得肯定的是,这几款新放量的产品市场前景广阔。

交银国际发表研报指出,公司三款新药即替格瑞洛片、醋酸阿比特龙、他达拉非片近期获得药监局批准上市,相信心脑血管和肿瘤药板块的表现将得到改善,拉动公司整体业绩。此外,公司自主研发的创新药安罗替尼获批软组织肉瘤新适应症,预计该药物在2019-2021年的销售收入增速分别为107%、78%、61%。

光大证券发布公告点评认为,盐酸安罗替尼胶囊新适应症获批,助推抗肿瘤线持续高增长,预计该适应症有望达到3-5亿元的销售峰值。

以上来看,新产品放量将带动公司业绩增长不少。而事实上,作为国内医药研发企业标杆之一,中国生物制药的业绩表现长期亮眼。

业绩常年稳健增长,医药龙头实力尽显

在成立初期,中国生物制药依托强大的研发能力上市多个首仿产品,广泛覆盖肝病、肿瘤、心脑血管、镇痛等领域,随后公司积极拓展创新药领域,推出一系列重磅创新药产品,成长为一家综合性制药企业。

其较好的质地带来了股价的稳健走势。从K线图来看,中国生物制药股价自上市以来一直保持上升态势,但从2018年下半年开始,公司股价走跌,直到进入2019年,股价再次回归到上升态势。

2018年股价不稳定可能受多种因素影响所致。去年,全球经济增长动能疲软,加上医改进入深入调整期,医药行业产品结构和产业格局迎来大变动。另外,新成立的国家医疗保障局主导的新一轮抗癌药医保准入专项谈判和4 7带量采购,也以前所未有的力度大幅压缩了包括创新药在内的药品利润空间,更是加速医药行业进入洗牌期。

但即便如此,低迷的市场行情也未能阻止中国生物制药业绩的迅猛走势。

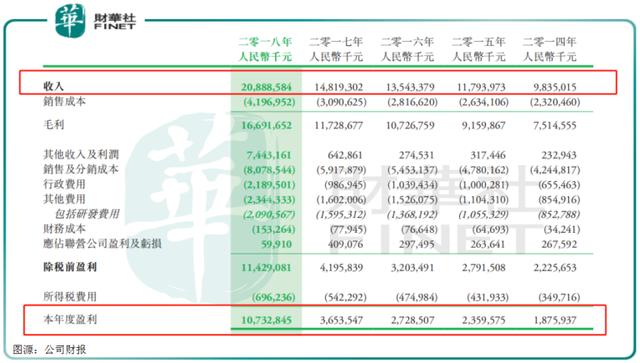

年报显示,2014-2018年,公司收入和净利润均保持常年稳定增长。尤其在2018年,增长幅度拉升,收入由2017年的148.2亿元增至2018年的209亿元,同比增长41%;净利润由2017年的36.5亿元增至2018年的107.3亿元,同比增长193.97%。

对此骄人业绩,公司解释原因主要为两方面:一是公司的主营业务持续保持增长;二是收购北京泰德24%权益。

主营业务方面,上文提到的刚获批新适应症的盐酸安罗替尼胶囊是公司的一款重磅原创抗肿瘤药,这款药在2018年获批上市后,形成的抗肿瘤产品线优势明显,并由此带来明显的牵动效应,呈现爆炸性增长。除此外,其他抗肿瘤药如赛维健、格尼可、依尼舒,以及新上市的千平(注射用硼替佐米)均实现高速增长。

同时,公司的优势领域肝病和心脑血管领域的相关药品,如肝病领域新获批产品晴众,率先通过一致性评价的心血管产品托妥、依伦平的市场销售表现都很不错。当然销售比较多的还有市场领先的疼痛管理产品凯纷、氟比洛芬巴布膏,骨科产品盖三淳以及消化用药艾速平。

而在当前,随着国家4 7带量采购政策的落地实施,会降低对应产品的价格,同时辅助用药和抗生素使用监管严格,制药企业业绩呈现两极分化趋势。

对于中国生物制药而言,由于公司不断加码研发投入,使得管线产品储备丰富,加上销售渠道优势,短期来看,可能部分品种会受到影响,但长期发展仍值得期待。

拿公司2019年一季度业绩为例,实现收入为6.2亿元,同比增长33.4%,其中新产品销售占总收入17.7%,走势仍在稳打稳前进。

当然,未来医药领域政策多变,中国生物制药受到政策冲击也在所难免,投资者需理性看待。