【捷报】58亿营收,353亿现金,小鹏能否展翅高飞?

发年报可得挑个好日子,就在3月8日女神节这天,小鹏汽车2020年报姗姗而至。

自成立以来,小鹏就自带光环,背后的大佬簇拥,比如阿里、小米、富士康、IDG资本、红杉、高瓴等。

作为赴美IPO后的首份成绩单,它的意义非同小可,记录着小鹏的成长与经历的挫折,承载着资本市场的期待,寄托着车友粉丝“鹏友”们的厚爱。我们一起打开看看。(注:下文的货币单位均为人民币)

销量推动营收翻倍增长

映入眼帘的是营收——58.44亿元,相对于2019年的23.21亿元,同比增长了151.8%。

(来源:小鹏2020官方年报)

营收大涨受益于销量的暴增。小鹏汽车2020年全年共交付新车27041辆,同比大增112%。其中,P7(2020年4月上市)的交货量为1.5万辆,G3的交货量为1.2万量。

售价在20万-40万的P7,算是小鹏对高端市场的一次冲刺,既鼓起了小鹏的钱袋子,又给小鹏的产品性能与颜值带来不少加分项。

除此之外,P7还拉动了小鹏汽车单车均价的提升,从而带来更高的利润与毛利率的转正。

值得一提的是,小鹏在美股造车三兄弟中的营收表现不如162亿的蔚来和94亿的理想。

全年毛利率首次转正

对于企业而言,毛利率能反映出企业的对成本和资金的管理能力,是企业自我造血能力的重要评判标准。

根据本次发布的财报,2020年毛利率为4.6%,上一年为-24.0%,此次是小鹏汽车,连续两个季度实现正毛利、首次实现全年毛利转正。

小鹏汽车副董事长、总裁顾宏地总结:“得益于P7规模交付后的快速销售增长,小鹏汽车盈利能力持续提高,并实现了全年毛利率的首次转正,这是公司发展史上的一个重要里程碑。”

在美股造车三兄弟中,小鹏的毛利率最低,这跟小鹏的研发高投入有关。一定程度上,规模可以摊销成本,如果小鹏能够将生产成本进一步控制,那么盈利能力还有很大的提升空间。

(造车美股新势力毛利率对比)

研发高投入

2020年,小鹏汽车研发投资支出共计17.26亿元人民币,相比2019年的20.7亿元有所减少,但占营业收入的比例约为30%。

下降的原因在于研发重点从整车向软件层面转移。之前的研发投入是在整车版块,2020年的研发主要集中操作系统的更新与磷酸铁锂电池系统的运用。

P7操作系统的新版本Xmart OS 2.5.0,新增了40多个新功能,增加的新功能覆盖自动辅助驾驶、全场景语音、智能座舱、车载应用生态以及用户个性化的用车习惯设置等多个模块。

在改良动力电池方面,P7后驱标准续航智享版和智尊版、G3 460c悦享版,都是小鹏引用磷酸铁锂电池的典型案例。

相比而言,世界汽车企业研发占营收比例约为5-7%,可见,小鹏的这一指标远高于行业标准,蔚来、理想也是如此,这是早期车企必经的阶段,也是造整车最大的风险点,高投入的研发无法变现,那就等于白白打水漂了。

在造车三兄弟中,小鹏是2020年研发占比收入最高的一家,自动驾驶是块硬骨头,小鹏不遗余力。

(造车美股新势力研发投入对比)

小鹏董事长何小鹏表示:“我们将继续致力以技术和数据驱动智能汽车的变革,做未来交通方式的探索者。作为我们长期战略的一部分,我们正在研发具有行业领先意义的技术和产品,包括下一代的自动驾驶系统和动力总成平台,这些前沿技术将会应用到我们未来推出的智能车型。”

市场、销售和管理费用占总投入接近3/4

随着小鹏汽车交付量逐步走高,相应的销售成本、人员费用同步提升。根据财报,2020年市场、销售和管理费用累计投入29.21亿元,接近营业总支出的四分之三。

截止2020年12月31日,小鹏的销售与服务网络已包括160家销售网点和54家服务网点,覆盖69个城市,其中超级充电站已运营159座,覆盖54个城市。

相比23个蔚来中心、203个蔚来空间、覆盖全国121座城市的蔚来,小鹏在区域圈地方面更加倾向于在南方省份发力。

从渠道形式上来看,小鹏以体验中心为主,也是小鹏2020年增加最多的门店种类;以服务中心为辅,但服务网点较少,此环节或将成为下一阶段铺设的重点。

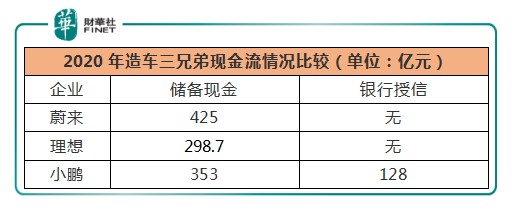

353亿现金+128亿银行授信

截至2020年12月31日,小鹏拥有现金、现金等价物、受限资金和短期投资共计353.42亿元。

现金来自于融资活动。2020年12月,小鹏完成了55,200,000美国存托股(“ADS”)的发行,每ADS代表两股A类普通股,公开发行价格为每股ADS 45美元。增发结束后发行的美国存托股包含承销商行使超额配售权后的7,200,000股ADS。

小鹏通过Pre-IPO和美股IPO,获得了大量的现金支持。相对于2019年28亿元的现金储备,现阶段的小鹏不必为钱发愁了。

此外,在2021年1月,小鹏与国内几家银行签订了战略合作协议,获得128亿元人民币的信贷额度。

能获得银行授信,离不开小鹏的自建工厂(有了抵押的可能性),

(造车美股新势力现金流对比)

未来的挑战

2021年,小鹏要攻破三大难题:

其一,动力电池与芯片等供应链吃紧难题

2020年小鹏的一个大动作是推出磷酸铁锂电池的后驱标准续航车型,表面上看,是牺牲续航换取的降价策略,甚至被网友暗讽是在抄袭特斯拉的降价战略。

深层的原因在于镍金属的和钴金属的产能供不应求,导致了三元锂电池的成本飙升以及汽车产能的不确定性。这一点让马斯克也很抓狂,他曾在推特表示:“镍金属是现在锂电池产能的最大问题,所以我们已经开始将标准续航车型换装铁锂电池。”

冲刺高端市场,离不开高续航的支持,虽然磷酸铁锂电池的稳定性强但能量密度不如三元锂电池, 高续航的标配仍然是是三元锂电池而非磷酸铁锂电池。

当然,上游供应链吃紧,对所有车企来说都吃紧,这时候拼的就是谁有优先采购权了。

不仅仅是电池,芯片供应也挺够呛的。

主控芯片、模拟芯片以及功率半导体等是新能源汽车中包含的主要芯片类型。在电气电子模块中,最核心的部分就是半导体芯片,芯片就像新能源汽车的“大脑”,驱动新能源汽车“一路畅通”。比如模拟前端芯片,它能够持续监控电池的状态,而主控芯片则可以通过计算确定剩余的续航里程,保证电池一直处于安全状态。

有关数据显示,新能源车的芯片需求是传统车的3~4倍,未来甚至能达到10倍之多。

但是在车载芯片供应方面,2020年,台积电就曾经表示过对于28nm芯片的供应表示非常担忧。

其二,自动驾驶的有待完善与升级

在智能驾驶方面,小鹏目前将产品划分为了XPilot 2.5(智享版)和XPilot 3.0(智尊版),分别对应于L2.5和L3级别的自动驾驶。

小鹏P7的XPilot 3.0是以计算机视觉为主,融合毫米波雷达和超声波雷达(自动泊车场景下)的感知能力,来实现自动驾驶的,依赖于两套相对独立硬件平台,配合Xavier的8个“高感知摄像头”和配合Aurix的1个“新一代摄像头”。

Xpilot的3.5甚至将来的5.0,将会采用激光雷达和更高等级的算力,但是技术突破难点更大,是否成功的不确定性更强。

相比特斯拉相同的是:都是计算机视觉为主的路线,都在车身周围部署了8个摄像头,甚至后视镜位置的三目摄像头功能也基本一致。

与特斯拉的不同之处在于是:特斯拉通过两颗相同的FSD芯片实现安全冗余,但小鹏一来没有如此强劲的芯片,采用两套Xavier成本上的压力也很大,因此,采用了再加一套低级别的系统作为冗余的方式来处理。

在电话会议上,小鹏表示:“今年相比去年在研发上面投入会增强,并且着重在智能化相关,包括自动驾驶的软件数据算法,以及第4代、下一代自动驾驶技术和跟自动驾驶相关的软件,驱动硬件的变革等方面的技术,我们都在做很大的投入。”

智能驾驶,是新能源造车圈最难翻越的一座大山,明地里小鹏、理想、蔚来、特斯拉、比亚迪以及老牌油车,暗地里苹果、华为、小米等都在这一领域铆足劲。

其三,如何迎战特斯拉

自小鹏问世以来,业界以及车友经常拿它跟特斯拉作比较,早些年,特斯拉认为小鹏汽车窃取自动驾驶代码,并在去年将小鹏汽车告上法庭。

马斯克在推特表示:虽然小鹏汽车手上有特斯拉旧版本的自动驾驶软件,但是他们显然没有特斯拉最新的神经网络计算机。这只是小鹏汽车的问题,中国的其它公司并不存在这样的行为。”

小鹏汽车在研发X Pilot的时候,从特斯拉挖了不少自动驾驶研发的人才,以及团队的主干人员。特斯拉还将其前员工、小鹏汽车的现员工曹光植,诉至法庭,指控其窃取Autopilot自动辅助驾驶技术的源代码。

除去技术上的是是非非,小鹏和特斯拉之间的相似之处还有很多,家用充电桩、充电站、电池结构以及驾驶室内结构等。这无疑就加深了消费者与特斯拉的对比。

随着小鹏逐渐推出高端品牌,与“特斯拉”的交火也会在所难免。

小鹏能否展翅高飞,就看2021这一年的冲刺了。

文: 慧泽李