机构调研最新披露!中小盘股成“香饽饽”

在近期的“杀茅”调整下,存有大量高估值权益资产泡沫的市场很脆弱,拥抱“抱团股”的机构和散户们也十分难熬,基金净值回撤力度较大,甚至还有投资者后台询问某只基金亏十几个点怎么办?

其实,这种泥沙俱下的行情,任何动作都是没用的,如果你能够抗住,那么就放着,投资具备的是时间的观念。

今天,基金君来个仓位大调查,你的仓位还有几成?

在这种行情下,为了以后下注机会,众多机构的调研动作也是流出来,截止到上周五,节后被基金公司调研过的161家公司主要以中小盘股为主。

显而易见,相对于变得昂贵的高估值抱团板块,跟随目前市场风格切换,中小盘公司或获得更多的成长气运,延续自身的价值挖掘逻辑,盈利有望得到进一步改善。

开立医疗:得到109家调研机构垂青

开立医疗的主营业务为医疗诊断及治疗设备的自主研发、生产和销售,目前最新总市值在104.23亿元。

旗下核心产品包括医用超声诊断设备(主要为彩色多普勒超声诊断设备与B型超声诊断设备)、医用电子内窥镜设备及耗材、血液分析仪等。其中,彩超是其主要收入及利润来源。

回顾其近年业绩,开立医疗的营收增速不断放缓,甚至出现了负增长,主要受此前医疗改革以及疫情的影响。其中,基于销量不振,成本上升,彩超作为核心业务明显开始走了下坡路。

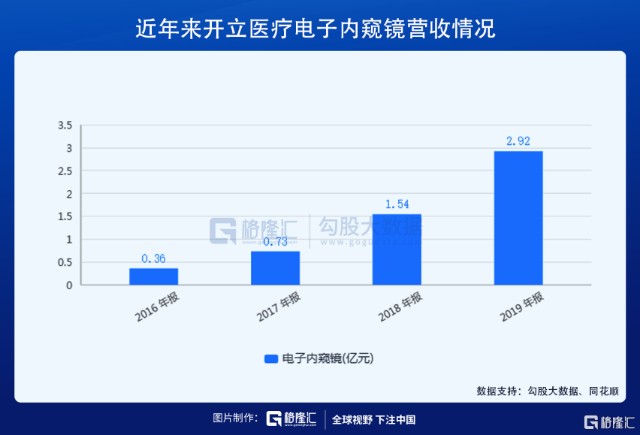

显然,过分依赖单一产品并不能使得公司得到可持续性发展,于是开立医疗盯上了内窥镜业务,毕竟目前国产品牌渗透率较低,,有望实现进口替代,作为医疗器械的重要细分市场,其成长空间较为可观。

从2012年起,开立医疗开始投入医用电子内窥镜的生产研发,2018年通过收购威尔逊及和一医疗,进一步完善了内窥镜业务布局。目前产品表现持续放量,年均复合增速向好,毛利率水平进一步提升。

虽说开立医疗旗下业务受宏观环境影响,存在一定的不稳性,例如,上海威尔逊的内镜耗材业务受疫情影响,存在业绩承诺无法实现,公司大额计提商誉减值的风险,但由于赛道存在国产替代的蓝海空间。

火星人:高毅、星石、睿远看好

近期颇受市场关注的还有集成灶企业火星人,机构调研家数达到81家,星石投资、高毅资产、宁泉资产、千合资本、睿远基金等赫然在列。

厨电行业具备一定的周期性,虽说此前受制于地产下行,有所承压,但基于近两年竣工交付逐步改善,厨电行业的需求向好,其中,在消费升级下,集成灶正在渗入消费者的日常生活中,已然成为厨电领域的黑马品类,销量稳步增长。2020年集成灶销售额、销售量分别同比增加13.9%、12.1%至182亿元、236万台。

火星人最新总市值为203.35亿元,目前国内集成灶品类中市值最高的品牌。

2020年前三季度实现营收10.05亿元,同比增长20.51%;实现净利润1.56亿元,同比增长8.92%;预计2020年营业收入为15.50亿-16.00亿元,同比增长15%-25%;公司净利润预计为2.80亿-3.00亿元,同比增长15%-30%。

纵观这一产业竞争格局,行业处于充分竞争状态,且日趋白热化。火星人目前位于集成灶行业的头部梯队,对标龙头浙江美大,但由于规模、市占率等问题,近三年火星人产品的毛利率略低于浙江美大。2017年至2020年1-6月,火星人主营业务集成灶的毛利率分别为53.40%、54.67%、53.95%、49.96%。而浙江美大毛利率分别为56.99%、55.15%、57.45%、54.89%。

可以看出,火星人为首的集成灶企业想要保持势头,引领行业,需要继续深耕产品研发创新,加快推进多元化营销渠道建设,在存量竞争中不断升级品牌、网络、质量、服务等方面的水平,目前的经营发展仍需受到市场的进一步检验。

天融信:睿远、高毅、兴证全球基金关注

近期,网络安全龙头天融信收到较多机构的调研橄榄枝,包括睿远基金老将傅鹏博、以谢治宇为首的7位兴证全球基金基金经理在内。

天融信以防火墙起家,去年剥离了旗下的电线电缆业务,重点发力网络安全,聚焦网络安全、大数据、云服务,目前公司最新市值为261.16亿元。

值得注意的是,去年10月底,睿远成长价值成为了天融信前十大股东之一,持股数为2348万股,截至去年12月25日,其继续加仓,持股数量达到3285万股。

同时,从去年一季度开始,兴证全球基金旗下多只基金开始重仓。其中,截止到去年四季度,任相栋管理的兴全合泰加仓天融信544.55万股,董理管理的兴全轻资产加仓617.76万股,董理管理的另一只基金兴全多维价值也加仓40多万股。

回顾上一年业绩,天融信2020年实现营收57.01亿元,同比减少19.60%,归属于上市公司股东的净利润为3.54亿元,同比下滑11.79%,主要受报告期内实施重大资产出售导致合并报表范围变化所致。

其中,受益于行业景气度提升,核心主业网络安全业务板块增势积极,实现收入28.29亿元,同比增长17.05%,毛利率达到65.65%,同比增长2.86个百分点;全年信息安全业务新增订单金额同比增长47.41%。

从业务发展来看,通过与腾讯、华为、浪潮、京东、阿里等云厂商的合作,目前在防火墙硬件市场中,天融信以23.97%的市占率排在第一;在VPN、入侵防御硬件市场硬件市场中的市占率分别为6.55%和8.77%,分别位列第三和第四。

这市场份额或继续受到加码技术研发而得到巩固。2020年研发费用同比增加31.43%,公司研发技术人员同比增长超20%,占比超七成。

整体来看,随着宏观环境复杂性增加,网络安全也将面临新的挑战,在政策的推动下,技术进入新的应用阶段,行业景气上行,天融信为首的标的迎来一个增长拐点,需要继续在业务发展过程中强化综合解决方案提供商的定位,才能保证整体毛利率的稳定性。

结语

近期的市场震荡打破了投资者“一劳永逸”的预期美梦,但也成为了人们检验自己实际风险偏好的最佳时机。

虽说做到不以物喜不以己悲很难,但也应认清短期和长期的投资分界线,在估值消化、市场风格切换之下,可以有信仰,也可以掘金具有竞争优势、盈利改善更快,估值相对合理的标的;此外,更需学会辨别多变且冲击性强的市场消息属于短期性的昙花一现还是足以改变长期趋势的重锤出击。