四环医药:做时间的朋友,2021年是拐点之年

四环医药在国内医疗行业地位举足轻重,其是中国心脑血管处方药领先企业。2018年IMS数据显示,全国医院处方药市场份额四环医药榜上有名,其中心脑血管类药物市场份额近8.3%。

就是这样一家传统认知里的处方药领先企业最近在港股名声大动,这次则是源于进击的医美板块和不遗余力的创新药研发。

深耕行业二十载,四环医药的发展韧劲得到市场广泛认可。围绕着医药全产业链和医美板块多元布局,四环医药也必将以规模效应而屹立于未来医药市场。

处方药大厂

原是传统心血管处方药领先企业、港股白马股,四环医药成立于2001年,彼时海南四环医药有限公司创立,标志着四环医药控股集团创业发展的起点。

之后通过收购、兼并等资本运作手段,四环医药进一步完善产业链,先后将北京四环制药、深圳四环医药等纳入旗下,发展成为集研发、生产和销售于一体的集团化医药企业。

2006年4月,四环医药控股集团在Bermuda注册成立,并于2007年3月在新加坡成功上市。后为适应更大发展的需要,2009年四环医药从新加坡私有化退市,并于2010年在香港主板再次上市。

利用募集的资金,收购了吉林多菲、长春翔通、吉林四长三家公司,把四环的产品从心脑血管、中枢神经系统领域拓展到了代谢、肿瘤、抗感染。

在香港上市两年后,四环医药受投资者热捧股价大涨,成为港股医药板块为数不多市值超 400亿元的药企之一。

凭借华丽的业绩,充裕的现金流,当年四环医药股票强劲跑出大白马趋势。2014年末,公司医药销售终端的加持,更是让多家券商给予“买入”评级。

做时间的朋友

巴菲特说,时间是优秀企业的朋友、平庸企业的敌人。优质企业价值的实现需要时间的积累才能显现。

成立二十载,四环医药戒骄戒躁、潜心经营,在细火慢熬上下苦功夫。

深谙医药研发和营销队伍乃是医药企业命脉,在创建之初,四环医药就秉持市场开发和产品研发齐头并进的原则,创建海南四环心脑血管药物研究院,还建设了一支强大的市场营销队伍,使得企业得以快速发展。

在研发方面,公司拥有约600名研发人员组成的研发团队,旗下仿制药研发平台——澳合研究院仿创并举,在研管线包含53项具有高技术壁垒的仿制药,有多项产品陆续获得生产批件,并且通过一致性评价。

此外,四环医药还不断通过并购和合作的外延方式,提高技术壁垒,持续加速产品的培育速度,已经申报和在研各种仿制药近百项。

核心产品马来酸桂哌齐特注射液,商品名为克林澳,于去年年底获得国家药监局的批准,成为国内开展上市后临床研究工作以来唯一获批的脑卒中治疗领域的药品。

该产品主要用于治疗急性缺血性脑卒中适应症。脑卒中是具有高发病率、高致残率、高死亡率和高复发率的重大疾病,根据IQVIA数据,中国脑卒中处方药的市场规模超过1200亿元,未来这款产品增长空间巨大。

而具体到营销团队建设上,四环医药的销售能力是市场公认的。公司旗下有超过千人的专业学术营销团队,跟3000家分销商及背后超过2万人的销售人员紧密合作超过10年,覆盖将近14000家医院,并且实现100%的全国省份覆盖。

强大的营销体系及独特营销模式确保了四环医药行业优势。2018年IMS数据显示,全国医院处方药市场份额四环医药榜上有名,其中心脑血管类药物市场份额近8.3%。

从业绩看,四环医药拥有稳健的财务状况,公司账面近年来每年都能保持近50亿元的现金余额。除了2019年公司因为计提了近28亿元的商誉减值导致公司财务首次出现了亏损,如果加回该商誉减值,经调整的公司拥有人应占溢利逾12亿元。

进击的医美

在深耕制药行业同时,四环医药独辟蹊径,以药企近水楼台优势进军医美。

从2014年开始,公司独家获得韩国领先的医美生物医药公司Hugel生物的肉毒素和玻尿酸的总代理权,开始向医美行业的业务转型。

经历多年布局,医美业务正逐步进入收获期。注射型A型肉毒素乐提葆在2020年10月获得药监局的批准上市,成为第4个获准在中国上市的A型肉毒素。

乐提葆是韩国市占率第一的产品,已于2021年2月在中国大陆地区上市销售,成为中国市场首款且唯一的韩国产品,一上市就受到市场广泛关注和高度认可。

乐提葆的纯度是99.5%的900KDa的有效蛋白质,远高于行业的纯度要求(95%),所以这是一款非常高品质的肉毒素产品。临床数据显示,乐提葆在纯度和弥散度上略好于BOTOX,在效果上是等同于BOTOX的有效性和安全性。

在颜值经济下,该产品市场的潜力非常大。专家预测到2025年,中国肉毒素行货的销售规模会达到18亿美金,也就是125亿元。

这么大的市场规模,目前只有为数不多的3-4家竞争者,乐提葆有望在三年内取得超过30%的市场份额,这意味着乐提葆的年销售额未来有望达到几十亿元,四环医美业务也将成为四环医药新的现金奶牛。

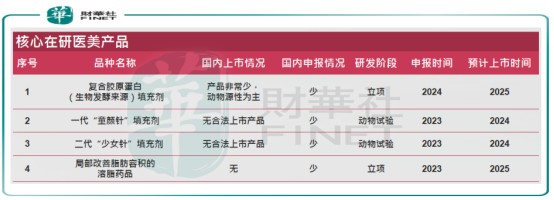

虽然手握肉毒毒素领域“王炸”,但四环医药在医美布局上极具前瞻性,其通过海外引进+自主研发方式,不断充实产品矩阵,覆盖多个非手术类医美产品管线。

海外引进方面,公司与韩国Hugel及其他国际一线医美产品生产企业进行更密切和深入的战略合作,计划将海内外优质医美产品快速带入中国市场。

继乐提葆之后,四环医药又获独家代理Hugel的玻尿酸产品,该款产品预计将在2021年年底上市。鉴于肉毒素和玻尿酸是两大医美界的两大主要消耗品,未来该款产品又将掀起四环医药新的增长高潮。预计2023年至2025年,将有更多产品陆续获得注册批文。

除了海外引进,四环医药的在研管线产品丰富,拥有10余款医美自研产品,均是市面上畅销的非手术类医美产品。

公司的“童颜水凝”产品可以改善皱纹、提亮肤色、收细毛孔、修复疤痕的功效,同为PLLA成分的“童颜针”则可以改善由浅至深的面部皱纹来达到抗衰及防衰的作用。

这些产品在中长期内都将成为四环医药医美板块重要的支撑,并一举奠定四环医药医美领先地位。

加码创新药

如果说医美是四环医药近年发力的一个重拳,那创新药就是另一个拳头。

作为中国领先的大型制药集团,四环医药在做好领先仿制药一致性评价同时,同时也是开足马力向创新药转型。

在政策和资本的推动下,创新药热潮席卷了传统药企和新生代药企。变局是挑战,也能孕育出生机。

在仿制药向创新药转型中,四环医药于2012年开始重磅打造旗下创新药自主研发平台轩竹生物。

它是集研发、临床开发、生产和销售一体的领先的生物医药研发平台,聚焦肿瘤、代谢病和非酒精性肝炎等重要治疗领域,拥有在研管线近20项,包括大分子和小分子的药物,具备完全自主知识产权。

创新药拳头产品吡咯西尼是一种治疗晚期乳腺癌的CDK4/6抑制剂,单药的治疗已经进入临床Ⅱ期。

另一个重磅产品是新一代的氮合成氨基糖苷类的抗生素Plazomicin,也是最新一代的超级抗生素,已经进入了Ⅲ期临床。

公司自主研发的新一代消化疾病用药安纳拉唑钠,已经完成临床Ⅲ期的入组。

在推进创新发展上,公司采用内生加外延方式,通过融资、并购进一步完善研发平台。

2020年的8月,轩竹生物完成首轮股权融资,吸引“国投招商”作股东,加上跟投基金投资,总共9.6亿元。

在创新药的引进和研发上,双方还将进行全面的战略合作。

2021年的1月,轩竹生物完成对国内领先的生物医药公司康明百奥100%的股权并购,成功升级为在小分子和大分子领域同时具备全面创新自主研发能力,并具备同时开展双特异性抗体和ADC药物自主研发实力的生物医药领先企业。

以资本运作方式持续推进和完善创新药平台,四环医药对创新药领域志在必得。公司账面现金接近50亿人民币,有实力有资源持续推进创新药的研发,实现企业价值。预计在不久的将来,创新药将和医美一样成为公司利润增长利器。

全产业链布局

与创新药和医美板块息息相关的是,四环医药工业大麻领域的低调成就。

2018年公司进入工业大麻领域,与中麻所合作在吉林开展大麻的种植研究,经历三年发展,成功取得高CBD含量的工业大麻种子。

工业大麻具备很全的应用场景,它的种子可以拿来做药用的原料,还包括现在最流行的CBD功能性的美妆用品、保健品等。

同时也是一个具有高壁垒的行业,四环医药旗下吉林奥康不仅是一个精品中成药及化药儿科口服液的一个生产基地,还具备吉林省唯一的高含量CBD工业大麻科研种植的资质。

预期四环医药还将会拥有大麻全产业链化发展的牌照,从种植一直到全产业链发展,对标国际工业大麻应用领域的研发应用趋势和发展,工业大麻项目发展潜力巨大。

在全产业链布局上,四环医药还孵化了CDMO业务。

吉林康通是四环医药的一个原料药及生产平台,它具备非常强的医药中间体和原料研发的产业化发展的优势和实力。

采用“原料药+CDMO+制剂”一体化的战略,可以充分发挥四环医药在化学仿制药全产业链的优势,主攻抗病毒、抗凝血和抗真菌药物等领域,形成突出的产品系列特色及核心竞争力,打造高级中间体和原料药、制剂领域的一体化的CDMO领先企业。

通过全产业链的布局,不光能够保证公司在原料药的供应链的安全稳定,同时也能够降低生产和原料成本。

在创新驱动仿创并举的研发平台基础上,四环医药投入20亿元,创建高效率低成本的生产平台。

凭借高效率低成本的生产平台,四环医药既能受益于集采带来的销售费用下降和产品的放量,又能够有效的应对集采带来的降价。

2021年开局,四环医药医美板块、创新药概念、工业大麻概念、建设“原料药+CDMO平台”等利好消息层出不穷,并重新获得资本市场青睐。

今年以来四环医药股价涨势凶猛。据Wind数据,截至3月3日收盘,公司股价已经涨了超1.85倍。

入春

二十年时间不长不短。

持续在医药行业深耕,四环医药终于迎来春天。

中短期内,四环医药主要是仿制药带来很强的现金支撑,长期发展则主要看创新药板和医美板块。尤其是乐提葆有望在三年内取得三成市场份额,将带来几十亿元年销售,将成为公司新的现金奶牛。

未来两三年中,公司的创新药产品会逐步上市,包括原料药/CDMO板块以及工业大麻板块在获得相应的业务的牌照后业务规模能够实现大力发展。

随着各大业务板块进入成熟和收获期,也将驱动四环医药未来收入和利润的高速增长,届时公司必将以规模效应而屹立于未来中国生物医药和医美市场的领先地位。