制造业扛起经济复苏大旗——2月全球制造业景气度点评

2021年2月,随着全球新增确诊人数的进一步下降和疫苗注射的深入和普及,全球几大经济体的制造业再次表现强势,纷纷创下新高。

在多国因封锁导致服务业遭受重创的时候,制造业率先扛起了恢复经济的大旗,引领全球经济强劲复苏。

虽然当前全球部分地区疫情反弹形势依然严峻,疫苗也尚未大规模普及且效果如何仍有待观察,但几大主要经济体制造业连续多月的扩张表明全球经济已步入趋势性恢复轨道,且前景较为乐观。

美国:生产和订单增长助力指数创三年新高2021年2月,美国ISM制造业PMI录得60.8,创2018年2月以来的三年最高,连续9个月扩张。得益于工厂持续补库存和满足需求的提升,关键的生产和新订单分项在短暂回落之后再次出现增长,推动指数创下新高,并双双连续第8个月高于60。积压订单指数上升4.3个点至64,连续第8个月处于扩张区间,并创1993年1月有数据记录以来的史上次高值;库存指数在五个月里首度跌入萎缩区间;客户库存指数则降至32.5的历史最低水平并连续55个月处于“过低”水平;虽然仍面临缺勤率上升和熟练工人短缺的困境,但就业指数连续3个月扩张并升至2019年6月以来的最高点。上述四个指标继续释放出了未来生产的积极信号。

开年,美国ISM制造业PMI录得58.7,连续8个月扩张,但较前值放缓。关键的新订单和生产分项指数较前月出现较大回落,导致PMI扩张程度整体放缓,表明疫情反弹对制造业仍存在一定程度的干扰。不过得益于工厂持续补库存和满足需求的提升,新订单和生产指数连续第7个月高于60,重回疫情前水平。积压订单指数从59.1进一步升至59.7,连续7个月扩张,并创2018年6月以来最高;库存指数虽连续第4个月扩张,但继续从前值回落,距离50荣枯线不远;客户库存指数从37.9进一步跌至33.1,刷新2009年12月以来的11年最低,连续第52个月属于“过低”水平;就业指数从前值升至52.6,创2020年10月以来的3个月新高,也是2019年6月以来的次高位。上述四个指数均显示出了未来生产的积极信号。与此同时,出口和进口指数也连续8个月扩张,反映了美国工厂进出口状况的持续改善以及对补库存的兴趣。

值得注意的是,物价支付指数上升3.9个点至86,连续9个月处于扩张区间,并创2008年5月以来最高,表明通胀压力正在显现。供应商交付指数上升3.8个点至72,创去年4月以来最高,表明环比交付速度下降得更快。部分生产企业及其供应商将继续面临原材料、劳动力和其他投入成本上升的问题,并将继续成为生产增长的主要障碍,直到整个供应链中的就业水平和工厂运营恢复正常为止。同时,随着美国国内接种疫苗人数的增加,需求可能在夏季重新转向服务业,制造业活动逐渐放缓。

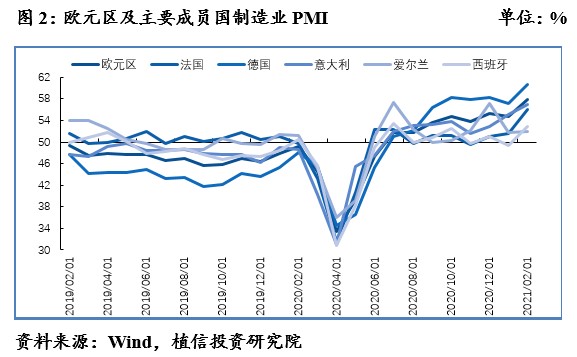

欧洲:出口订单激增推动制造业创三年新高2021年2月,欧元区制造业PMI录得57.9,连续第8个月扩张的同时也攀升至2018年2月以来的新高位,这一成绩主要得益于出口市场需求的强劲复苏带来的新订单激增。与此同时,对制成品的旺盛需求也促使工厂在近两年来首次增加员工数量。欧洲防疫限制措施令服务业广受影响,意味着支撑经济的重担落在了制造业的肩上。从近期来看,随着疫情的好转,内外需持续回暖,带动制造业一直保持着较为稳定的不错表现。但运输延误和原材料短缺正在导致接近记录水平的供应延误,生产成本也在以近十年来最快的速度上涨,这意味着未来几个月消费者通胀将进一步上升。主要成员国方面,德法意继续创新高,西班牙重新扩张。非成员国英国继续扩张。

德国2制造业PMI录得60.7,创下37个月新高,并连续扩张8个月。来自海外的旺盛需求推动德国制造业出口继续强势表现,带动新订单、出口及就业等相关分项指数大增。但高成本和低库存继续使得原材料供应延迟,或导致制造业增长面临放缓风险。尽管如此,生产商普遍对于未来一年的前景持乐观态度。

法国2月制造业PMI录得56.1,创2018年1月以来新高。同德国一样,出口成为最大推动因素。但供应端因疫情导致的断供情况仍然较为严重,原材料成本提高也使得进口价格增长。不过,制造业生产商对于未来一年前景的乐观程度仍创下了三年以来的新高。

英国2月制造业PMI录得55.1,连续扩张8个月。对指数贡献最大的因素是供应商交货时间接近创纪录水平的延长。虽然这通常是经济日益繁忙的积极迹象,但近期的延长则是与英国脱欧和疫情相关的问题有关。尽管2月再次受到供应链问题、疫情限制、出口停滞、投入短缺和成本压力上升的冲击导致生产不畅,但生产商对于未来前景的乐观情绪却创下了6年半以来的新高。

综合来看,当前欧洲整体的经济复苏主要依靠制造业。在封锁持续,疫苗尚未大规模普及之前,制造业企业仍不能掉以轻心,能否持续复苏有待观察。

日韩新高,东盟波动虽然没有取得开门红,但日本却在第2个月交出了一份令人满意的答卷。2月制造业PMI录得51.4,创2018年12月以来新高。其中,新订单以2018年10月以来最快速度增长,产出则录得自2018年12月以来首次增长。不过,投入价格创下2019年2月以来最大涨幅,对生产商的利润率构成了压力。且日本在个人消费和家庭财务等方面状况依旧不太好,制造业能否持续扩张有待观察。值得一提的是,生产商的总体乐观情绪达到了2017年7月以来的高位。

韩国2月制造业PMI录得55.3,连续扩张5个月的同时创下2010年4月以来的新高。在强劲外需的推动下,生产商的生产活动异常活跃,出口和产出指数创下2010年4月以来的新高,出口价格指数创下有记录以来的最高。近几个月,韩国出口大增也和制造业的持续向好相匹配。受此激励,韩国企业对于未来前景的乐观程度创2013年2月以来新高。

东盟2月制造业PMI录得49.7,自去年10月之后首次处于萎缩状态。产出和新增订单数量再次双双下降,影响行业整体表现。总订单量的下降速度略快于产出下降速度,后者仅小幅下降,部分原因是新增出口订单大幅下降。由于客户需求疲软和产出要求降低,积压订单量再次减少,且减少速度相比前一个月有所加快,但总体上实际减少幅度仍然不大。企业在2月继续减少用工,不过裁员幅度是自疫情爆发以来最小的,且实际裁员数量较少。尽管如此,制造商仍对未来12个月的产出增长持乐观态度。

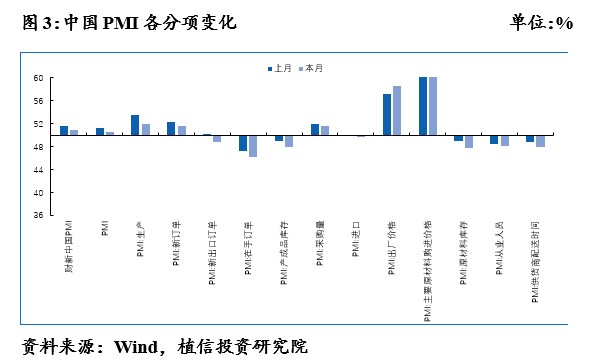

中国:制造业连续放缓难阻经济复苏态势2021年2月制造业PMI继续放缓至50.6,连续12个月扩张。在近两个月全球多个重要经济体的制造业PMI纷纷创新高的大背景下,中国制造业PMI连续3个月放缓显得格外刺眼。我们认为一方面季节性和春节假期成为拖累这3月制造业的主要因素,另一方面,由于疫情控制迅速,相较于欧美日,中国经济提前步入了复苏轨道,因而提前出现一定程度的放缓也实属合理,但经济稳定恢复势头并没有改变。2月制造业呈现以下五个特点:

一是产需扩张步伐有所放缓。生产指数和新订单指数分别为51.9和51.5,较上月回落1.6和0.8个百分点,制造业产需两端扩张力度有所减弱,但继续保持在扩张区间。从行业情况看,制造业景气面保持基本稳定,多数行业生产指数和新订单指数高于临界点。

二是进出口景气度有所下降。本月新出口订单指数和进口指数分别为48.8和49.6,低于上月1.4和0.2个百分点。受春节期间企业生产、采购活动放缓等影响,制造业外贸业务较上月有所减少。不过从市场预期看,出口企业生产经营活动预期指数为60.8,位于高位景气区间,表明多数制造业出口企业对近期外贸形势仍保持乐观。

三是价格指数继续高位运行。受国际大宗商品价格持续上行影响,本月主要原材料购进价格指数为66.7,连续4个月高于60。同时,原材料购进价格上涨助推出厂价格上升,本月出厂价格指数高于上月1.3个百分点,为58.5,是近期较高水平。

四是大型企业景气水平保持稳定。大型企业PMI为52.2,较上月微升0.1个百分点,继续保持平稳扩张。但中、小型企业受春节假日影响较为明显,本月PMI分别为49.6和48.3,低于上月1.8和1.1个百分点,企业生产经营活动较上月有所放缓。

五是企业经营预期向好。本月企业生产经营活动预期指数升至59.2,高于上月1.3个百分点。部分调查企业反映,3月份将进入产销旺季,市场需求有望回升,企业对节后行业发展信心增强。

此外,本月反映劳动力成本高和劳动力供应不足的企业比重分别为36.2和18.3,均为近期高点,表明当前部分制造业企业存在用工缺口,用工成本压力有所加大。

事实上,从数据上来看2021年春节假期,较往年2月春节实际不弱。且本月春节因素影响较为明显,一是长假导致生产停滞带动生产指数下降程度大于订单指数;二是长假使得出口企业无法接受订单相关导致新出口订单指数继续回落,但运价依旧火爆,外需旺盛,后续出口仍可期;三是产成品库存的回落或也反映春节期间生产停工但需求增加,消耗产成品库存的逻辑;四是春节前夕疫情反弹有所改善,企业经营预期向好。随着国内生产的正常化和全球复苏节奏的加快,制造业PMI波动中枢有望上移。

作者 植信投资研究院 罗奂劼

编辑 陈偲

责任编辑 孙霄

—— / 好文推荐 / ——

十三届全国人大四次会议在京开幕

全国政协十三届四次会议在京开幕

“十四五”如何开局?且听多位专家解读今年政府工作报告

最全!一图读懂2021年《政府工作报告》

全国两会是个什么会?收好这份知识帖!

点亮“在看”,你最好看! (*╯3╰)