通威股份2日重挫17%!真是颗粒硅惹的祸?

市值较最高点已蒸发700亿

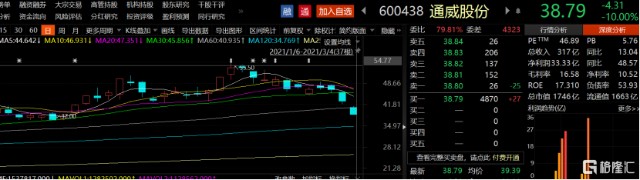

今日午盘后,光伏龙头股通威股份封跌停板。昨日收盘,通威股份也暴跌8%。其实自春节过后,通威股份就持续走低,至今已连续回调近30%。

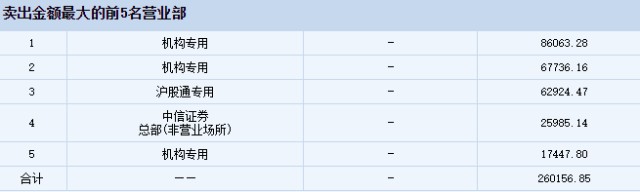

此外,昨日通威股份龙虎榜数据显示,机构已大规模出逃。前五大卖出方中,就有三个机构席位,合计卖出达17.12亿元。

接连崩盘,机构出逃,威名赫赫的通威股份怎么了?

1、

导致通威股份股价连续两日重挫的直接原因,其实是硅料技术提取的改变。

硅料目前的主流技术是西门子法,是通威股份、大全和新特新能源等头部主硅料公司的制备方法。而最新的颗粒硅较西门子法更省成本,碳排放更少。市场担忧颗粒硅的出现和普及将可能取代西门子法,由此带来通威股份市场份额的下降。

为什么一则技术落地扩产的消息可以影响这么大?

相比西门子法,颗粒硅的成本优势主要体现在:一是耗电大幅下降:颗粒硅每公斤耗电从60度下降到20度;二是投资成本大幅下降:颗粒硅的投资成本从万吨投资10亿元下降到7亿元,未来设备成本还有20%的下降空间;三是碳排放量大幅降低,按照生产1GW电池需要3000吨多晶硅计算,采用FBR方法制造颗粒硅将减少0.3万吨二氧化碳排放。因此未来硅片制造商会更愿意使用颗粒硅来减少排放。

目前,碳中和是我国的重大战略目标,中国从碳排放高峰到碳中和的时间显著更短,因此更以为着时间的紧迫,当前光伏和风电已经成为了必将取代传统能源的发展趋势,而硅作为光伏产品重要的原材料,若颗粒硅能实现碳排放的大幅降低,无疑会成为市场追捧的焦点。

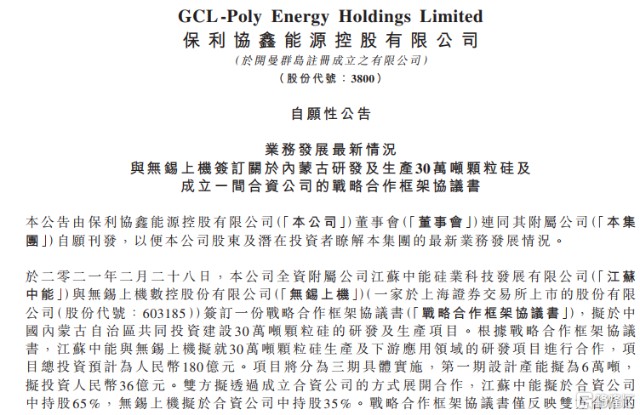

虽然此前一直传言有颗粒硅技术,但由于还未成熟所以并没有引起市场过多的担忧。但近日港股光伏龙头保利协鑫发布了两则颗粒硅项目扩产公告,被业界视作颗粒硅技术已经成熟,具备可复制性。

根据公告,保利协鑫颗粒硅扩产计划分别在四川和内蒙古地区取得实质性进展,而这是保利协鑫硅烷流化床法颗粒硅技术在徐州以外地区的首次执行落地。

而3月2日,上机数控亦发布公告,称将与保利协鑫合作修建30万吨的颗粒硅项目,首期建设6万吨产能,进一步引发市场对颗粒硅取代西门子法硅料的担忧。

受此消息影响,保利协鑫能源昨日大涨近10%,不过今日股价有所回落。

对比两大龙头企业,颗粒硅主导者保利协鑫一直以来的扩产节奏较为明确,2020年首期产能规划5.4万吨,未来一共20吨;2020年12月底会上1万吨,21年上半年3万吨,年底将达到5.4万吨,2022年完成20万吨,扩产节奏较快。

而使用西门子法的通威股份扩产计划却较为激进,2021年新增名义产能8万吨,占全市场新增名义产能的47%。因此未来颗粒硅如果取代西门子法,对通威股份将产生巨大冲击。

2、

除了对未来主流技术的担忧外,市场对公司的业绩也同样产生担忧。

2020年光伏行业迎来需求爆发,大部分的企业业绩都保持了50%以上的增速。作为上游硅料产能最大的龙头,2020年前三季度,通威股份的归母净利润也同比增长达48%。然而在当前硅料涨价的背景下,公司却一反常态并没有公布业绩预告。由此市场判断公司可能于2020年第四季度做了大幅的计提减值,导致2020年业绩增速小于50%。当前节点,虽然硅料价格还是维持高位,但是市场对通威股份一季度业绩也保持了谨慎态度。

同时,在2月26日,通威股份还发布了员工持股计划,计划募集13.5亿元,在二级市场进行公开购买股份再发放给员工。此举在市场看来限制性股票计划有压低股价的诉求。

此外,市场整体的走势低迷也是其中一方面因素。自春节以来,受流动性缩紧的市场预期及美债的持续走高,机构抱团股频频下挫,以白酒、医药、新能源为代表的板块成为主要杀跌对象,阳光电源、隆基股份等光伏新能源板块龙头的股价也都大幅回调,通威股份亦在其中。

总体来看,新技术的成熟落地、硅料价格上涨、市场传闻减值等因素,叠加整个市场的低迷,和光伏板块的全线下挫,共同导致了通威股份的连续暴跌。

3、

针对股价表现,3月3日通威股份已作出回应,称当前公司经营层面是正常的,资本市场的波动主要是受短期情绪的波动影响。此外,颗粒硅对公司没有影响。“硅料市场足够大,能够允许多种技术路线的存在,但由于盈利能力的不同,有些企业多赚一些、有的少赚一些,我们觉得颗粒硅会少赚一些。”

不过从今日股价表现来看,市场显然还是悲观情绪为主。

近日多晶硅价格持续上涨,本周涨逾4%吨价,站上11万元。受供需紧张的原因影响,硅价仍处于上升通道。

针对近期硅料价格屡创新高,硅料价格大涨带动产业链各环节纷纷提价的现象,其实对身处硅料、电池两个环节的通威股份而言,也并不完全收益。一方面,硅料涨价让通威股份业绩直接受益;另一方面,硅料的涨价带动了硅片价格提升,导致通威股份的电池片业务的采购成本上升。

不过,短期来看,颗粒硅对通威股份的影响并没有预期那么大。一方面,全球碳中和背景下 2021 年全球光伏新增装机增长确定性较强,因此硅料环节的主要矛盾仍是供不应求,通威股份作为光伏龙头仍有一定的增长空间和市场;另一方面,硅料生产技术的更新迭代则是当前时点硅料环节的次要矛盾,未来颗粒硅技术有望成为市场主流棒状硅的有效补充,但是目前颗粒硅的产能、下游使用占比仍相对较低,对改良西门子法的产能替代仍需进一步观察。