中国有赞(8083.HK)私有化及有赞科技主板上市,到底怎么解读?

2月28日晚,中国有赞(8083.HK)发布了两则重磅公告。一则是关于中国有赞私有化,另一则是关于有赞科技申请以介绍方式在主板上市。这两条公告应该如何解读?重点是什么以及意味着什么?想必很多投资者都想了解一下。

(关于中国有赞私有化公告)

(关于有赞科技主板上市公告)

一、中国有赞私有化及有赞科技主板上市,有何意图?

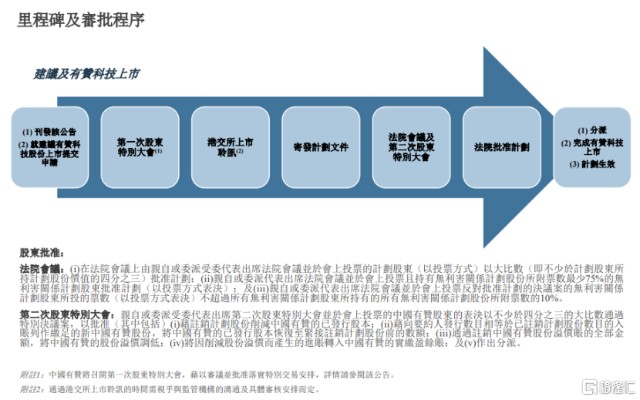

从公告来看,中国有赞主要有三大动作:

1)向全体中国有赞股东分派中国有赞所持有的有赞科技股份;

2)有关股份拟根据有赞科技上市以介绍方式在联交所主板上市;

3)于完成分派后,将中国有赞私有化。

要了解中国有赞此举背后的意图,首先得了解中国有赞目前所面临的两大瓶颈:其一,中国有赞目前是在港交所的创业板上市,流动性天然地受到一定程度的制约;其二,上市主体中国有赞只含有有赞科技(原Qima Holdings Ltd)约51%的股权,这意味着公司真正最具价值的资产并没有实现完整上市。

通过此次的几大举措,中国有赞将一次性解决公司这两大历史性遗留问题,实现有赞科技在流动性更好的主板完整上市,这也为有赞科技未来进入港股通等带来了可能。显然这有利于有赞科技的价值释放,也反映出公司管理层正在进行积极、主动借力资本市场。

目前中国有赞相当于一家控股公司,公司的业务主要是由有赞科技的SaaS业务和支付及其他业务组成。其中,中国有赞的SaaS业务在中国具有领先的市场地位及广阔的前景,是公司最具投资价值的业务。

作为中国有赞的核心资产,有赞科技一直是公司股价的内在驱动力。2020年中国有赞股价涨幅达到367%,2021年以来股价进一步上涨超过42%,其备受投资者追捧的原因,正是市场对有赞科技投资价值的看好。根据公告显示,要约人亦认为,自2018年4月中国有赞完成收购有赞科技51%权益的主要交易以来,中国有赞的股价、成交量、市值及估值大幅增加主要是有赞科技集团经营的SaaS业务被包括在内所致。

二、有赞科技开启新征程,对投资者有何影响?

由上不难理解为何中国有赞会有此大动作,这对有赞科技而言也是一个历史性的重大进展,公司的SaaS业务将实现全部上市,踏上新的征程。那么,对投资者而言,又会有什么影响呢?

由于有赞科技上市拟以介绍方式进行,所以没有有赞科技上市的公开发售股份环节。对持有中国有赞的投资者而言,每持有一股中国有赞的股份将获得0.1352港元的现金和0.05077265股有赞科技的股份。

关于公告中给出的的评估价,可能有一些投资者会感到困扰,但其实大可不必纠结。这是因为0.1352港元现金对应的是公司支付业务的对价,而中国有赞所持有的有赞科技的股份将向全体中国有赞的股东分配,1股中国有赞对应的是0.05077265股有赞科技股份。另外,有赞科技介绍上市没有额外的筹集资金,也没有公开认购的环节,投资者并无按评估价买入有赞科技股份的机会。

那么,为什么评估价会低于目前的市场价呢?公告中第三方的评估报告为2020年末所做的,具有一定的滞后性。实际上,有赞科技是具有市场价的,其超过一半股权已经上市,是上市主体中国有赞最核心的资产,其估值每个交易日都在变动。尤其是,今年以来,不仅是中国有赞,整个港股SaaS板块的价值都进一步得到市场的看好,所以有赞的市场价高于去年第三方的评估价也是正常的。

由上可知,第三方的评估价只具有参考意义,并没有操作意义,在中国有赞私有化及有赞科技主板上市的过程中,中小股东的利益并没有被摊薄,对于看好有赞科技长期价值的投资者而言,并不需要什么难而复杂的操作,继续持有享受投资有赞科技的成长红利就好了。

三、上市主体聚焦SaaS业务,转战主板有望成为估值催化剂

根据公司介绍,有赞科技主要通过其订阅解决方案及商家解决方案,向商家提供各种云端商业服务。有赞科技集团有效解决了商家经营在线业务的痛点,利用其对中国新零售模式的深刻见解,引领商家业务走向成功。

随着中国移动互联网渗透率日益增加、线上零售市场快速发展、中国居民消费潜力提升、市场涌现出巨大的数字化需求,以及去中心化电商的蓬勃发展,有赞科技有望持续取得高增长,未来具有巨大的发展前景。有赞科技处于一个具有长坡、厚雪的SaaS赛道上,并在行业中建立的领先的市场地位,蕴藏长期投资机遇。虽然有赞科技的具体上市时间还未定,但中国有赞已经披露了本次交易建议及有赞科技上市的程序。

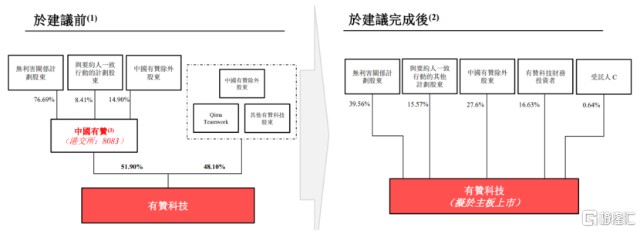

通过本次交易之后,无利害关系计划股东将持有有赞科技39.56%的股份。于主板上市之后,有赞科技将不包含支付业务,上市公司主体的业务结构得以简化,聚焦SaaS业务。由于公司以SaaS业务总资产创造远远多于以支付及其他业务总资产所产生收益的能力,聚焦SaaS业务有利于公司更好的利用、管理其财务资源。

(交易完成前后有赞科技的股权变化)

值得注意的是,转战主板、聚焦SaaS业务有望成为有赞科技估值的催化剂。一方面,转战主板之后,有赞科技未来有望进入港股通,公司的投资者基础有望进一步扩大,从而带来流动性溢价。另一方面,有赞科技是市场上稀缺的纯正SaaS标的,虽然港股也有一些其他的SaaS概念股,但有赞科技的SaaS业务是最为纯正的,未来公司的业绩、估值将完全由SaaS业务驱动,可以直接对标美股的Shopify,目前Shopify的PS高达55倍,总市值突破1600亿美元。综上,看好有赞科技的长期增长潜力,静待时间的玫瑰绽放。

- 中国有赞(08083)